资金面告急!大手笔逆回购后仍然净回笼1000亿 央妈最近为何这么“虎”?

来源:中国证券报 2021-01-27 14:16:43

终于,央行逆回购操作放量了。

然而,跟到期回笼量还是差了一大截。

净回笼在继续,资金面紧张在继续。1月27日早间,银行间市场隔夜利率逼近3%,交易所隔夜利率冲上5%,资金面继续趋紧,资金价格“涨”声一片。

月末在即叠加春节临近,最近央行投放却并不给力,跨节投放安排也迟迟未予明确。央行意在何方?为抑制套利、为平抑物价还是为警告炒房?抑或是政策拐点来了,流动性要趋势性收紧了?

央行略表“心意”

投放放量却仍旧净回笼

眼见资金面紧张态势持续升级,27日早间,央行终于有了“表示”。

央行官网消息,1月27日,央行开展1800亿元逆回购操作。不过与2800亿元到期量相比还是差了不少。

本周以来,央行已连续3日通过公开市场操作实施净回笼:

周一,到期2425亿元TMLF,投放20亿元,净回笼2405亿元;

周二,到期800亿元央行逆回购,投放20亿元,净回笼780亿元;

周三,到期2800亿元央行逆回购,投放1800亿元,净回笼1000亿元。

本周前三日,央行累计净回笼4185亿元。

或许是注意到市场关切,在27日公告中,央行特意提到“临近月末财政支出大幅增加”,一定程度上对近期的操作进行了解释。

“紧”势明显

资金价格全线飙升

不过,连续大额净回笼的影响不容小觑,加之央行继续使用7天逆回购工具,跨节流动性安排仍没能明确,27日上午,资金市场紧张依旧,资金价格节节上扬。

截至12时,银行间市场上隔夜回购加权平均利率上涨20BP至2.98%,逼近3%关口,盘中最高成交到3.47%;跨月的7天期回购加权平均利率涨27BP至3.06%,盘中最高成交到6%。

交易所市场紧张氛围更加浓厚。截至11:30,上交所隔夜回购GC001利率已突破5%,盘初最高上冲5.9%;7天期回购GC007利率涨至4.2%,盘中最高成交到5.8%。

市场上,回购的、拆借的、拆放的,存单的、票据的、债券的,短期的、中期的、长期的,利率“涨”声一片,资金“紧”势明显。

此前一天,资金市场已明显收紧。

数据显示,26日,资金利率全线上行,上交所GC001一度超过6%,加权平均值升至4.4630%。银行间DR001加权平均值升至2.7746%,创下2019年10月23日以来最高值。

“没想到月末资金面比年末还要紧张。”有交易员如是说。

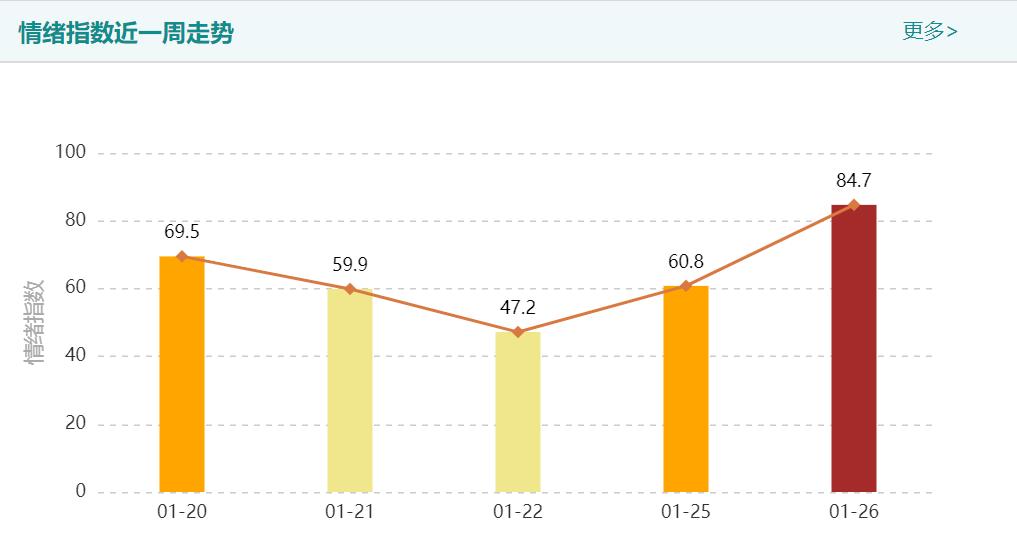

民生银行编制的资金市场情绪指数显示,26日,指数读数飙至84.7,表示市场情绪“极紧张”。

上海国际货币经纪有限责任公司编制的资金面情绪指数显示,27日早间,市场情绪仍然紧张,全市场指数高于70。

股债跌势趋缓转债市场却慌了

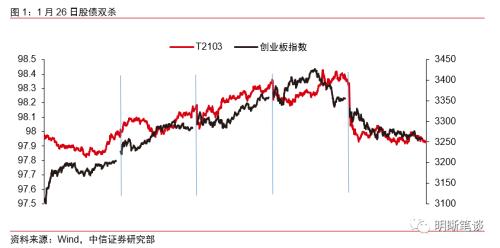

26日,股债市场双双大跌,央行资金投放少、资金面大幅收紧,被视为一项重要原因。截至当日收盘,10年期国债期货主力合约大跌0.46%,上证指数收盘跌1.51%,深证成指跌2.28%,创业板指跌2.89%。

27日上午,股债市场稍有所回稳,但转债市场“接力”跳水行情。上午,共有15只转债跌幅达到或超过20%。其中,溢利转债跌逾25%,盛路转债、凯龙转债跌逾24%,乐歌转债、尚荣转债、晶瑞转债跌逾23%。

值得注意的是,大跌转债对应正股跌幅并不大。有市场人士称,转债流动性好,在非银机构流动性紧张时期,可能率先被抛售以换取流动性。

意在“警示”股市楼市?

最近央行投放并不给力,跨节投放安排也迟迟未予明确。央行意欲何为?

值得一提的是,有媒体26日报道,央行货币政策委员会委员马骏表示,股市、部分区域房地产市场的泡沫已经显现,货币政策应适度转向。

据称,马骏是在近日举办的一场名为“中央经济工作会议解读与当前经济形势分析”专题研讨会上作出上述表示的。报道称,马骏认为,有些领域的泡沫已经显现。去年我国几个主要的股市指数都大幅上升,接近30%,在经济增速大幅下降的情况下出现如此牛市,不可能与货币无关。另外,近期上海、深圳等地房价涨得不少,这些都与流动性和杠杆率的变化有关。马骏认为,未来这种情况是否会加剧,取决于今年货币政策要不要进行适度转向。如果不转向,这些问题肯定会继续,会导致中长期更大的经济、金融风险。

中信证券首席固收分析师明明称,马骏关于股市和地产市场的表述,引发了市场对于货币政策转向的担忧,叠加央行投放乏力、资金面紧张,债市、股市和房地产市场先后出现不同程度的调整。

近期,部分重点城市房价出现较快上涨的迹象,加之开年以来央行流动性操作的确有所变化,比如连续开展20亿元的逆回购操作、MLF到期未超额续做、春节流动性投放安排迟迟未明确等等,难免让市场浮想联翩。

对此,明明认为,央行更多是在提示资产价格的风险,而非释放货币政策转向的信号。明明称,从近期央行领导的表态看,较中央经济工作会议的定调并没有发生变化,“不急转弯”的思路依然比较明确,全面收紧的概率不大。

明明认为,短期内对于货币政策转向无需太过担忧,参考往年春节前后资金面的表现,以及今年倡导春节就地过年的影响下,需要关注后续央行操作与实际资金感受之间的预期差。

广发证券首席固收分析师刘郁提出,除了央行投放方式变化之外,在银行对资金不乐观的背景下,一些短期因素可能进一步影响银行融出意愿,放大资金面的波动。这种短期波动可能在春节流动性安排落地之后有所缓和。她称,考虑到经济名义增速仍处于上行周期,春节之后流动性可能难以达到2019年的宽松程度;而“不急转弯”的政策基调,意味着也不太可能达到2017年的紧张程度。

国盛证券固收研究团队也称,流动性冲击更可能是阶段性的,预计未来央行将保持流动性合理充裕,资金面紧张并非常态。近几天将有较大规模的逆回购到期,央行是否会超量实施超额对冲是判断央行对流动性态度的关键参考。

该团队预计,央行会加大资金投放规模来平抑资金波动。而且考虑到春节前的资金缺口依然存在,央行可能在近期采取CRA、TLF来释放临时流动性,或者进一步加大公开市场投放。

(文章来源:中国证券报)

相关文章

今日头条

图文推荐