老牌公司放大招,我们记住易方达基金经理冯波!渠道出身被热议,日销2300多亿超过鹏华王宗合

来源:金融界网 2021-01-19 21:22:36

彻底炸了!老牌公司放大招,易方达竞争优势日销2398.58亿元再破历史纪录,基金经理冯波出身被热议

金融界网1月19日消息,“超级发行周”,还是那个配方还是熟悉的味道!老牌公司放大招,易方达竞争优势日销2398.58亿元再破历史纪录,而从基金经理冯波因渠道出身逆袭被大家热议中,我们也发现这位基金的成功“并不容易”。

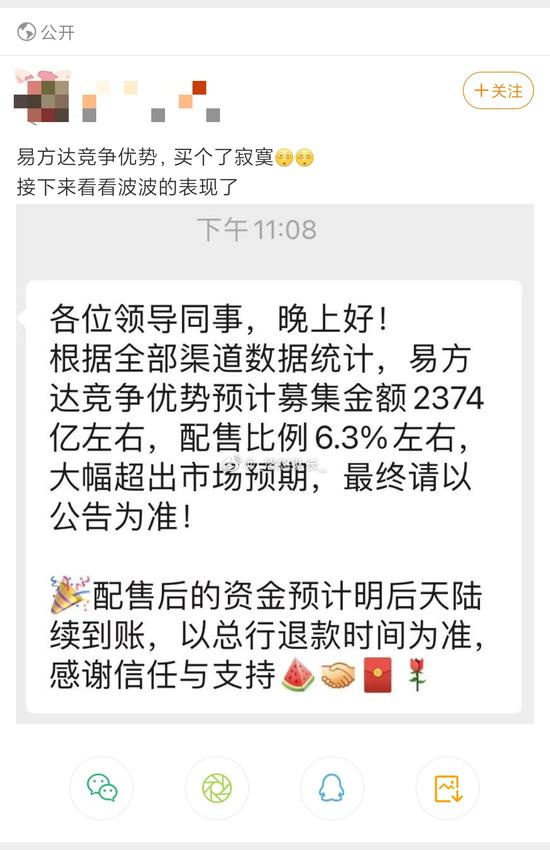

今日,据易方达竞争优势认购申请确认比例公告显示,该基金有效认购申请确认比例为6.253716%。也就是说,投资人1月18日10000元购买易方达竞争优势,按照配售比例计算,他的实际确认份额仅有625.37,又因新发基金净值为1元,他的确认金额则为625.37元。

另外,该基金已启动比例配售工作,投资者预计将在1月19日24点前收到认购款未确认部分的退款。

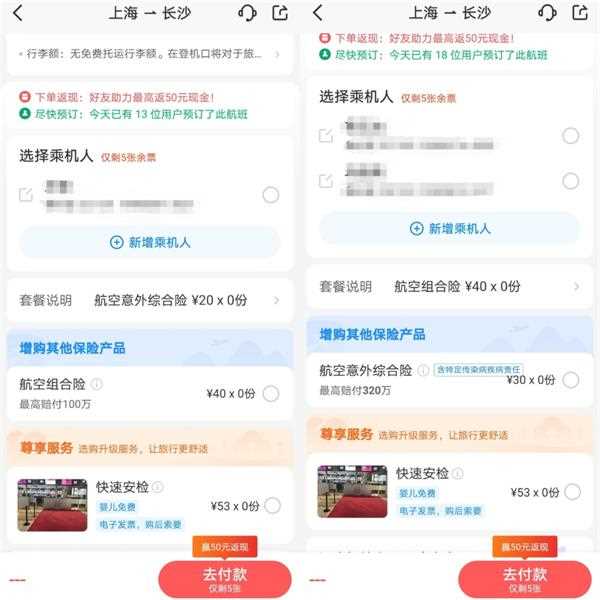

话不多说,先上图。下图为持有人第一时间发来的购买界面截图:

值得一提的是,该基金除了刷新去年由鹏华匠心精选(基金经理王宗合)创下的1357亿元认购纪录外,招行、交行、工商银行(行情601398,诊股)、三方等渠道的“强力营销”和“配售比例低”皆成为网友微博热议的话题。

比如微博上有网友爆料:支付宝+理财通广告强推送“易方达副总裁!”红色字体成名作400%,都是瞎买谁受的了这个! 再比如,进入微博相关内容下可以看到有这样的留言:“配售比例6.3%,买了个寂寞”、“5万配了3000,这能干啥”、“饥饿营销罢了”...

从上图互动留言中,我们也观察到很多投资人很奇怪自己认购那么多,为什么最后只确认了那么少的基金份额?也会问超额认购的资金什么时候返还?这个时候就需要了解“比例配售”这个概念了,当基金募集热门,基金公司采取限额发售时,就会采用末日比例配售的措施,也就是说在基金募集的最后一天,将所有认购期内确认的金额参加比例配售,配售比例=基金限额/认购总额。而超额认购的资金,会通过原路返还到参与认色的投资者账户中,见持有晒单截图所示。

而对于这只“超级爆款”的基金经理冯波,我们发现他不仅是市场上为数不多管理规模过百亿的基金经理,也是全市场管理同一只基金10年以上的基金经且年化回报15%以上的“双十”基金经理。数据统计显示有此经历的基金经理共有16位,他们分别为:朱少醒、杨谷、毕天宇、钱睿南、刘自强、郑煜、魏东、吕慧建、顾耀强、朱志权、王栩、邹新进、徐荔蓉、赵晓东、王宗合,而从近10年收益回报来观察,冯波所管理的易方达行业领先混合在其任职期回报达381.42%,且是五星评级基金。

鉴于他的战绩和长久坚持,我们又对他管理超11年的这只基金进一步进行观察发现,易方达行业领先混合基金有六年业绩表现都比较差,其中四年中跑输指数,不仅如此,我们还经常会在业绩最差的基金队列中发现它。然而,观察其近四年的表现,则有很大改观,不仅业绩大幅跑赢指数,市场综合评级也基本稳定在五颗星。很显然,冯波组合管理的能力,在近几年中有了突飞猛进的进步。

梳理其进步原因,我们发现2017年算是他的一个转折点,他从交易型选手变成了持股集中度较高+持股周期较长的巴菲特选手,持股集中度变高,换手率大幅降低。而据冯波本人介绍,“深度认知才是研究的本质。投资中,我们能不受市场短期波动影响、坚定买入并持有的决心,就是来自于充分的调研和对行业、企业发展趋势的深刻认识。”

具体到个股研究,冯波最看重以下三个方面:

第一,企业所处的行业要符合社会发展变化的趋势,能真正实现价值创造。

第二,企业要有核心竞争力,能形成竞争壁垒。

第三,企业的估值要合理,能承受一定程度的市场波动。

观察冯波的履历,我们又发现了他的“与众不同”。有业内人士表示,“冯波是干渠道出身的,并非投研出身,从销售岗做到北分老总,再转型投研,一步步从行业研究员、基金经理助理,研究部总经理助理,到研究部副总经理。刚开始做投资时,实际上业绩也比较普通的。但从2018年7月开始发的新品易方达中盘成长混合,人生就开挂了……”。

谈及对市场的看法,冯波则明确表达:“今年是相对比较复杂的一年,且相比于前两年会有较大不同,波动性会比较大,投资预期回报率可能回到正常水平。此外,不同于A股的结构性机会,港股市场会比较清晰。他认为,港股与A股是互补的市场,港股市场有几个行业非常有优势,一是互联网行业,二是高科技TMT电子行业,三是创新药细分行业,四是消费品,五是服务业,比如教育产业。"

最后,我们也就投资人咨询最多“比例配售回来的钱怎么使用”这个问题,业内资深专家提供了以下三点建议:

第一,在投资顾问的帮助下,合理的去配置大类资产。

第二,比例配售的基金是偏股类的,因此退回的资金也可以考虑“固收+”产品中的偏股混合基金。

第三,继续考虑新基金。如果配置股票型产品比例不够的投资者,仍然可以继续认购新基金,把择时交给基金经理。

另外,冯波也给了一些建议给投资人:投资基金的关键要素就是时间,如果选择了比较优秀的基金管理公司和基金经理,持有时间越长,正回报的概率越大,投资回报率越高,特别是市场短期波动时,这一点更加重要。建议大家进行长期投资,定期投资,因为这对获取良好的投资回报最有帮助。

冯波快问快答:

1、您的投资逻辑?

冯波:我的核心投资逻辑就是通过深度研究来认知企业的竞争优势,精选优质与估值合理的公司进行投资。

2、从新能源到消费,从互联网到高端制造,很多赛道您都有涉及,您是如何不断扩展自身能力圈的?

冯波:第一,这需要时间,从某一个行业拓展到很多行业需要很长时间。所以我们评价一个基金经理,他从业的时间是比较关键的因素。第二,基金经理投资的专注度和投资方法的稳定程度也很重要,通过持续的积累,他才能对行业有深入的了解。我当年是看金融和食品饮料的,对电子和TMT不太熟悉。我记得从开始了解到投资TMT行业大概花了三年。我通过三年时间不停的学习和研究,才对这个行业有了更加深入的理解。

3、您是如何选股的,会侧重哪类公司?

冯波:我会关注三个方面:第一,公司所处的行业状况,如行业的成长性、空间、竞争格局、商业模式。第二,回到公司本身,看公司竞争能力、竞争壁垒到底怎么样。如果这家公司跟其他公司并没有很显著的差异,那么我们很难保证它能够持续稳定地成长。还有公司的管理层,优秀的企业家永远能超出市场的预期,去实现他的目标。第三,财务指标,现金流等也是我们比较关注的。

4、精选优质和估值合理的公司进行投资,如何理解“估值合理”?

冯波:我们要先理解估值方式,然后再去理解公司本身在创造价值过程中所具备的能力。举个例子,公司的股价包括公司自身的价值,即α,还有行业、市场的波动,即β。我们希望在买入一个公司的时候,α占比越高越好,而β最好是负值。随着企业盈利增长,α会传递到股价的上涨中。如果我们买的股票β占比很大,那么股票盈利增长不一定能传到股价上,甚至股价可能是跌的。我们希望这个股价里面包含市场波动因素尽量小,包含企业价值的因素尽量大,这就是我认为的估值合理。

5、力争超额收益和控制风险同样重要,您如何进行风险控制?

冯波:首先,如果我认为一个公司的潜在价值远远高于现在股价,那么在市场回撤过程中,它就具有很强的α,回撤的力度就会小很多,这是投资和研究的质量所决定的,是最根本的。其次,基金经理必须要客观,我们需要不停的调整自己的主观意志以符合客观的事实,从而防止客观的误判带来我们投资的损失。最后,需要进行组合的管理,如行业配置,对于稳定增长行业保持一定配置比例,对于估值较高的行业适当的低配。

6、全民接种疫苗正逐渐实现,但国际国内疫情再次局部集中显现,您对今年经济和市场怎么看?

冯波:其实我对经济是非常乐观的。2020年12月经营数据显示,中国整个经济基本上恢复了正常,消费已经恢复到正常增速,投资也保持很好的状态,进出口明显受益于这次疫情,特别是在下半年以后,全球其他国家的疫情严重,中国承担了全球很多国家的生产供给,整个进出口持续超预期。从经济增长的三驾马车来看,我对明年整体的情况都是比较乐观的,估计可能明年经济增速会在8~9%之间,是一个非常高的水平。

而我对于市场的态度相对谨慎一点,过去两年整个市场的估值水平开始上升,意味着未来的预期回报率会下降。其次,很多投资者习惯了过去两年高收益,但是过去两年高收益是由很特别的原因造成,不能把它作为长期预期。股票市场长期给投资者提供的复合收益率水平,公募基金应该大概在10~15%之间,和美国从80年代开始的投资回报类似。我觉得在2021年整个市场的投资回报率会回归正常。

7、近几年A股结构性行情特征明显,您是如何看的?

冯波:其实从2016年开始,这种结构性的行情就已经开始出现了,表现一是整个IPO的市场化,比如在去年开始的注册制;第二,我们开始引进海外投资者,比如说港股通的资金在持续地流入A股市场;第三,公募基金大发展,2020年公募基金的发行量很大。三个因素加速了A股的市场化和国际化步伐。我们有理由相信在未来2~3年或者更长一点时间,中国的股票市场开始向国际的成熟市场接轨。中国的股票市场从2016年下半年开始经历了一个估值重构的过程:从原来封闭市场估值体系开始向成熟的开放市场的估值体系的过渡。所以我们看到很多股票涨了很多,但是大家还认为不贵,我们开始用国际市场的估值体系来看待A股的行业和个股的估值。我相信2-3年之后,A股市场进入成熟阶段,会表现出两个明显的特征,即确定性的溢价与流动性的溢价,这两个特征会导致结构性分化进一步加剧。

8、您怎么理解企业的竞争优势,能否结合A股目前比较典型的公司举例来说明一下?

冯波:竞争优势也叫竞争壁垒、核心竞争力。第一,这是分析企业的出发点,没有竞争优势的企业不会纳入我们的考虑范围;第二,我们对于企业竞争优势的认知是来自于深度研究,通过深度研究去理解每一个企业主要的逻辑与关键点,即竞争壁垒的高度;第三,竞争优势是企业发展过程中的主要矛盾,主导企业发展的最主要的因素,决定企业未来发展的好坏,企业有自我强化竞争优势的能力是非常重要的;第四,企业的收入和盈利波动带来股价波动都是表象,关键是看它的底层逻辑、竞争优势是否发生变化。如果没有,那么短期的企业收入和盈利的波动其实不影响企业的价值。即使企业的收入和盈利表现出很高的增长,但如果它的竞争优势丧失了,这样的企业的投资价值也是不高的。

9、白酒是您重点关注的领域之一,后续会关注哪些行业?

冯波:2016年A股市场开始估值重构,我们看到10倍的白酒现在变成50倍。如果以国际成熟市场的标准来看,海外成熟的消费品龙头企业估值水平大致都在35倍左右,大概是一个没有盈利增长的情况。国内这些龙头企业大部分都有10~20%的盈利增长,从这个角度来说,我认为按照国际市场标准,国内龙头估值40多倍是合理的。而现在大部分龙头企业估值在50倍左右,我觉得这不会带来大幅的下跌,而是预期投资回报率的下降,我们现在同样的时间,从这个行业获得的投资收益率水平会比原来低一些。

长期来看,基金行业布局的选择要与整个经济结构变化一致,目前TMT、医疗、高端制造、服务业都是我们考虑布局的方向,这些行业的增速会长期远高于GDP增速。其次,我们在其他行业主要采取自下而上的方法,去选择有具有比较强α的公司。

了解冯波:易方达基金副总裁、研究部总经理,拥有逾19年基金从业经验,14年投研经验,其中投资经验11年。是市场少有的,公募基金投资年限10年以上,且年化回报15%以上的“双十”基金经理。

相关文章

今日头条

图文推荐