2021年信托业面临四大转型

来源:中国银行保险报网 2021-01-04 12:22:48

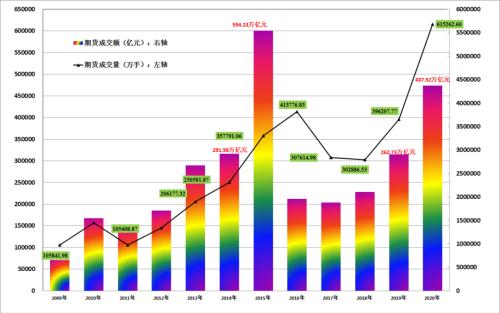

2020年年初,信托行业监管政策趋严,信托新资产组合的整体收益率下降,严监管下传统信托面临挑战。2020年以来,集合信托产品的平均预期收益率呈持续下降态势,2020年上半年集合信托发行平均收益率由1月的7.8%逐步下行至6月的7.36%;成立平均收益率则从1月的7.88%下行至6月的7.22%。部分集合信托产品的收益率甚至跌破6%。2021年,信托公司要加强绿色信托、涉众资金管理信托、数字资产信托和永续债信托四个方面能力的提升。

严监管下传统信托面临挑战

2020年信托业在进一步去通道、压房产的基础上,制定了“全行业压降1万亿融资类信托业务”的计划;2020年5月8日,中国银行(行情601988,诊股)保险监督管理委员会发布《信托公司资金信托管理暂行办法(征求意见稿)》,明确提出了三个限制,对投资非标债权资产的比例、投资集中度、投资者人数都进行了严格限制,促进资管市场监管标准统一和有序竞争,使得以非标产品为主的传统信托业务模式面临巨大的转型压力,

2020年下半年以来,贷款类信托产品的发行数量和发行规模大幅度下降。7月至11月,贷款类信托的发行数量由673个陡降至145个;发行规模则从646.76亿元跌至203.78亿元,下降幅度达217.38%。其中投向房地产的信托资金规模持续缩水,截至2020年三季度末,投向房地产领域的信托资金总额为2.38万亿元,较上年末下降3262.01亿元,降幅达12.06%。

创新引领:2021年转型趋势

在2020年信托业年会上,中国银保监会副主席黄洪提出,要构建受托人文化,加强信托公司四个能力的提升,也为信托业未来的发展指明了方向。

1、绿色信托

绿色信托是指信托公司发挥在资金配置等方面的优势,为绿色节能企业发展绿色节能项目提供融资支持;针对支持绿色节能项目研发、设计等中长期资金需求提供包括资产证券化在内的多元金融工具及金融服务支持,创新发展绿色供应链金融,引导社会资金向低耗能、低排放、低污染、高效率领域流动和集聚。

整体上看,我国绿色产业融资渠道还比较单一,融资难度较大。政府引导和投资力度有待提高,产业发展面临比较大的资金缺口,绿色产业发展需要融资手段的创新。信托作为我国金融机构的重要组成部分,其在引导资源流动和优化资源配置方面发挥了重要作用,以资源节约和环境保护为前提的绿色产业发展自然离不开信托的支撑。

从理论上来讲,绿色信托的发展模式包括面向政府的信托型PPP绿色产业基金,面向企业的绿色信贷、绿色股权融资、绿色债券以及绿色资产证券化,面向社会公众的公益信托等,但是从信托公司对绿色信托业务的实际执行结果来看,当前我国绿色信托产品仍主要以向绿色企业发放信托贷款为主,而股权、债券、资产证券化以及PPP绿色产业基金等模式的信托产品则较少被采用,因此发展多元化业务模式支持绿色产业业务导向也是信托行业的一片蓝海。

2、渉众资金管理信托

涉众性社会资金包括预付式消费资金(如商业预付卡、互联网虚拟充值卡、会员制模式下的预付款等)、分享经济业态(如网络约车、共享汽车、共享单车等)的押金及预收款、物业维修基金、社会保障与公益慈善资金等,影响面广泛,涉及社会、经济生活的各个领域。

信托行业有望在预付式消费、分享经济、物业维修基金等领域,推广运用信托机制进行资金管理,允许信托机构作为受托人管理上述领域的涉众性社会资金。涉众性社会资金信托管理机制的一般模式可设计为:资金收取方作为委托人,以预收的社会资金作为信托资金,交付给信托机构设立涉众性社会资金信托。信托财产的运用受到限制,仅能用于支付商品或服务对价,向需求方返还要求的余额,向受益人进行分配,以及各种行政规费和监管部门要,但仅限投资于流动性好、安全性高的投资产品,如银行存款、购买政府债券或金融债券等。

3、数字资产信托

以大数据、人工智能、区块链等为代表的金融科技正在逐步渗入金融业务的各个环节,数字化转型已成为信托行业高质量发展的重要助推器。信托公司正处于转型发展的关键时期,拥抱金融科技,实现数字化转型已是必然选择。

目前,数字资产信托已融入到业务的核心流程当中。从产品营销方面,数字化发展可以利用客户购买历史记录、职业等基础数据为客户画像,了解投资者需求偏好,更有针对性地推荐信托产品,实现精准营销,并且通过信托公司与客户的良好互动,设计更加适销对路的投资产品;在风险管控方面,信托公司可以通过数字化转型进一步升级风险管控体系。在风险识别方面,利用大数据技术,对交易对手和投资标的进行评级,实现基于评级的定价和投后管理;通过金融科技可以实现大数据的加工,提供风险预警功能,而通过人工智能,则可以实现智能化监测投资组合风险状况,提高风险管控的精细化。运营管理方面,估值、账户管理、信息披露等信托业务的重要运营工作,需要大量人工投入,而数字化转型可以帮助节省人工成本,提升效率,降低手工操作的高错误率。在资产管理方面,信托公司依托互联网、物联网、人工智能、大数据和云计算以及区块链技术的发展,进行远程尽职调查。相比传统的尽职调查,远程尽职调查的特点是非现场、非接触、时间快且效率高。应用区块链技术,还可以有效解决各类资产交易过程中信息不透明、不对称等痛点,数字化信托可以使得信托公司远程跟进项目进展,把控项目各个环节,甚至实现多维度的实际环境考察,从而有效规避潜在风险。

4、永续债信托

永续债信托,是指信托计划投资于融资人发行的永续债权,或通过可续期信托贷款的形式向融资人融资。永续债信托一直属于非主流信托产品,前些年主要是机构资金比如保险资金通过信托投放给高资质的信用主体。但今年下半年,各家信托公司需要压降融资类信托规模,房地产企业又面临“三道红线”的高压,亟须降低负债率。而永续债在会计上可以计入企业的权益资产,不属于负债,自然也不属于融资类信托产品;同时又给企业补充了现金流,解决了融资问题,导致今年永续债信托在资本市场中暴增。

目前国内的存量永续债大都设置了利率跳升机制,利率跳升机制主要意在激励督促借款人及时还款。与其他贷款不同的是,永续债的利息递延支付和续期选择权均为合同中规定的发行人权利,因此即便发行人宣布利息递延或债券续期并不构成法定意义上的违约,也不会直接触发信用评级的调整。在市场融资环境变化或企业自身资信变化的情况下,发行人也是可以选择续期而非赎回的。

从资产端看,业内部分信托公司,针对房地产公司、政府平台公司及其上下游产业,发行了多笔“永续信托”产品,其实质是一种“类永续债”业务。上述“永续信托”产品,大多以永续信托贷款的方式存续,信托贷款合同中具备如无固定期限,可延期支付利息和利率调整机制等符合永续债特征的合同条款。从资金端看,目前存续“永续信托”产品的资金主要来自保险、银行等机构的长期资金,这些机构对于“永续信托”产品融资方的资质提出了更高的要求,市场化项目的投资对象倾向于头部的国有地产公司和部分AAA级的省级融资平台,也有小部分信托公司发行的“永续信托”产品资金来源于信托公司的募集资金。

作者:邢 成, 张 琳

(作者邢成系清华大学法学院法律与金融研究中心研究员;张琳系陕西省国际信托股份有限公司实习研究员)

相关文章

猜你喜欢

今日头条

图文推荐