华泰证券:明年中国货币政策将回归常态 二季度流动性或有较大压力

来源:华泰证券 2020-12-07 09:16:38

自央行发布2020年三季度货币执行政策报告以来,市场上对于明年货币政策回归常态的预期越来越高。

12月6日周日,华泰固收张继强团队同样在研报中表示,在宏观杠杆率和房地产等约束之下,后续货币政策的宽松空间已经十分有限。今年下半年开始货币政策就已经逐渐转向,明年一季度可能会维持经济延续修复、通胀温和抬升、人民币汇率升值的状态,货币政策处于相对舒适区间,回归中性是大势所趋。

上述团队进一步称,在此背景下,明年二季度就成了流动性压力比较大的时点。

一方面,今年的1万亿再贷款再贴现是在4月底推出,而大部分资金期限集中于1年,因此到明年这部分资金会逐渐上收,导致资金面出现一定压力。

另一方面,今年6月央行提出小微信贷延期政策,最长延长至2021年3月31日,即意味着一季度末会有大量的小微信贷到期。届时社融增速可能出现更快下行,实体流动性也将面临比较大的压力。

而一旦社融增速出现快速下行,货币政策就需要提供基础货币或更高超储水平,商业银行资产负债压力也会减弱,从而带来资金面的好转,有助于存单“锚”向资金“锚”的切换。

股市方面,华泰固收认为,明年二季度末,股市将面临宏观流动性和IPO集中解禁的双重压力。

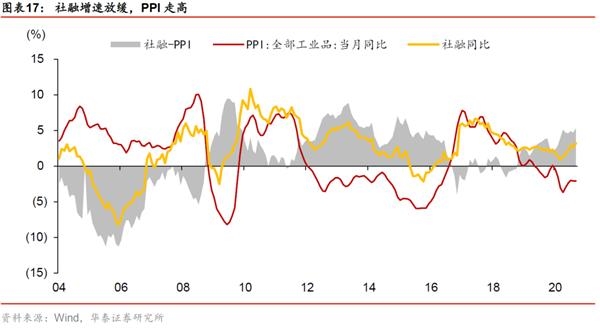

首先从社融-PPI来看,明年二季度宏观流动性预计明显弱化。社融增速有所放缓,而PPI走高,资本市场流动性弱化。

华泰固收还称,今年再融资放宽及下半年的大盘IPO都会在明年转化为解禁压力,尤其是6月、10月、11月、12月可能会连续出现解禁高峰。其中TMT、医药、电新等新经济板块的解禁压力将最为集中。

由此,在明年社融增速下行、宏观流动性弱化的大背景下,IPO集中解禁可能导致股市供求关系恶化,拖累股市走势,进而对债市形成一定利好。

(文章来源:华泰证券)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章