粤开策略:短期市场具备反弹催化 关注估值合理、景气上行板块

来源:金融界网 2021-04-05 20:22:54

全部A股业绩明显改善。截止4月3日,全部A股中共有1196家上市公司发布了2020年年报,根据万得数据统计,全部A股、全部A股(非金融)、全部A股(非金融石油石化)的归属母公司净利润同比增长率分别为4.54%、8.93%、14.17%,均出现明显改善。

中小企业业绩延续高增长。原中小企业板、创业板、科创板的业绩增速继续维持较高增长,2020年年报的归母净利润同比分别为25.84%、46.17%、58.39%,科创板较三季度业绩增速略有下滑。

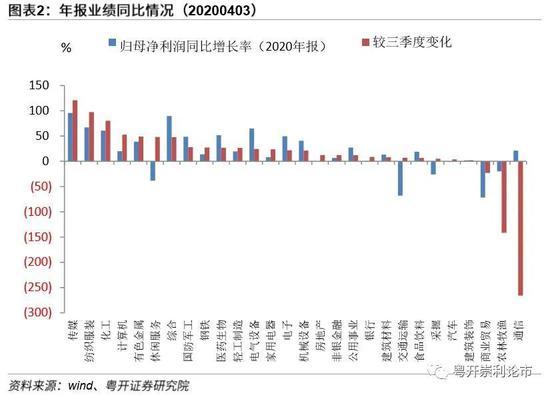

从增速绝对值来看,排名前五位分别是传媒、纺织服装、电气设备、化工、医药生物,年报归母净利润增速分别为95.60%、67.15%、64.71%、60.88%、51.70%,商业贸易、交通运输、休闲服务、采掘、农林牧渔业绩下滑较明显。从年报增速较三季报增速变化的相对值来看,传媒、纺织服装、化工、计算机、有色金属排名靠前,较三季报分别增长120.95、97.31、80.38、52.94、48.96个百分点,业绩改善相对明显,通信、农林牧渔、商业贸易较三季报业绩同比下滑。

市场回顾:超跌白马股反弹

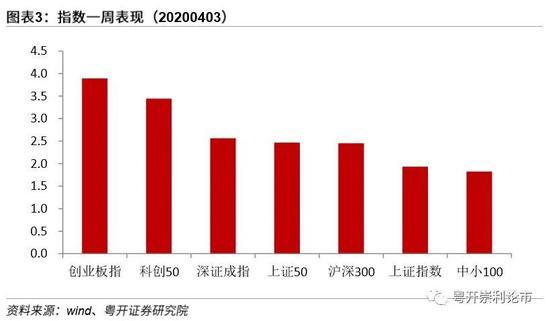

3月29日到4月2日一周,上证指数周涨幅1.93%,深证成指周涨2.56%,创业板指周涨3.89%,三大指数均有反弹。

超跌白马股出现反弹。板块方面来看,食品饮料、休闲服务、电子领涨,细分领域来看半导体以及酒类涨幅居前,传媒、非银、商业贸易表现偏弱。

大势研判:看好四月反攻

短期市场具备反弹催化。基本面来看,3月PMI、生产指数、新订单指数为51.9%、53.9%和53.6%,分别较上月同比增长1.3、2.0、2.1个百分点,制造业的供需两端同步回升。行业景气方面, 21个重点行业中有17个行业的PMI站上枯荣线,较2月景气度有所回升,对反弹形成了基本面支撑。

业绩角度来看,当前正值年报及一季报业绩窗口期,疫情影响下20年上半年同期基数较低,全年国内经济恢复态势向好,年报及一季报超预期的确定性相对较强。

市场情绪来看,一方面自3月份以来经历了一段时间的低位盘整,市场上方的风险已经得到充分释放,同时美债收益率上行的负面影响逐步弱化,恐慌情绪有所缓解。另一方面当前市场热点概念如碳中和、半导体景气确定性相对较高,且持续性及资金承载力较强,有助于活跃市场情绪,提升风险偏好。

配置方向,重点关注估值合理、景气上行的板块,布局三大主线:

一是关注低估值绩优股投资机会,比如银行、保险等。

二是关注业绩增长超预期,景气度向上的主线,比如顺周期、半导体等。

主题投资机会方面,重点关注碳中和相关板块,如新能源产业链。

风险提示:政策推进不及预期、经济超预期下行、外围环境超预期走弱

一、年报业绩跟踪:改善明显,中小企业延续高增长

全部A股业绩明显改善。截止4月3日,全部A股中共有1196家上市公司发布了2020年年报,根据万得数据统计,全部A股、全部A股(非金融)、全部A股(非金融石油石化)的归属母公司净利润同比增长率分别为4.54%、8.93%、14.17%,均明显改善。

中小企业业绩延续高增长。原中小企业板、创业板、科创板的业绩增速继续维持较高增长,2020年年报的归母净利润同比分别为25.84%、46.17%、58.39%,科创板较三季度业绩增速略有下滑。

从增速绝对值来看,排名前五位分别是传媒、纺织服装、电气设备、化工、医药生物,年报归母净利润增速分别为95.60%、67.15%、64.71%、60.88%、51.70%,商业贸易、交通运输、休闲服务、采掘、农林牧渔业绩下滑较为明显。

传媒、纺织服装、化工、计算机、有色金属年报业绩较三季报业绩改善相对明显。从年报增速较三季报增速变化的相对值来看,传媒、纺织服装、化工、计算机、有色金属排名靠前,较三季报分别增长120.95、97.31、80.38、52.94、48.96个百分点,通信、农林牧渔、商业贸易较三季报业绩同比出现下滑。

二、大势研判:看好四月反攻

(一)本周市场回顾:超跌白马股反弹

3月29日到4月2日一周,上证指数周涨幅1.93%,深证成指周涨2.56%,创业板指周涨3.89%,三大指数均有反弹。

超跌白马股出现反弹。板块方面来看,食品饮料、休闲服务、电子领涨,细分领域来看半导体以及酒类涨幅居前,传媒、非银、商业贸易表现偏弱。

(二)看好四月反攻

短期市场具备反弹催化。基本面来看,3月PMI、生产指数、新订单指数为51.9%、53.9%和53.6%,分别较上月同比增长1.3、2.0、2.1个百分点,制造业的供需两端同步回升。行业景气方面, 21个重点行业中有17个行业的PMI站上枯荣线,较2月景气度有所回升,对反弹形成了基本面支撑。

业绩角度来看,当前正值年报及一季报业绩窗口期,疫情影响下20年上半年同期基数较低,全年国内经济恢复态势向好,年报及一季报超预期的确定性相对较强。

市场情绪来看,一方面自3月份以来经历了一段时间的低位盘整,市场上方的风险已经得到充分释放,同时美债收益率上行的负面影响也在逐步弱化,恐慌情绪有所缓解。另一方面当前市场热点概念如碳中和、半导体的景气确定性相对较高,资金承载力较强,有助于活跃市场情绪,提升风险偏好。

配置方向,重点关注估值合理、景气上行的板块,布局三大主线:

一是关注低估值绩优股投资机会,比如银行、保险等。

二是关注业绩增长超预期,景气度向上的主线,比如顺周期、半导体等。

主题投资机会方面,重点关注碳中和相关板块,如新能源产业链。

猜你喜欢

今日头条

图文推荐