节后迎政策窗口期,券商看好牛年A股

来源:证基风云 2021-02-20 12:23:14

春节后到两会前,从历史经验来看,沪指上涨概率较高。同时,两会前夕往往是改革、宽松政策等预期比较高涨的时期。

春节黄金周过后,A股牛年正式开局,券商纷纷发表后市展望。节后至全国两会召开期间,国内政策预期升温,A股行情走势将如何演绎?大宗周期品投资缘何受到热捧?资金南下热潮高涨,港股如何掘金?

乐观展望节后行情

对于A股牛年行情,机构普遍持乐观态度。中信证券(行情600030,诊股)认为,国内基金新发规模依然较高,海外资金风险偏好提升,待入市资金规模庞大,充裕的市场流动性将推动A股慢涨延续。

安信证券策略分析师陈果认为,A股春季行情迎来高潮阶段,复苏交易仍将是节后行情主线。从中期来看,市场对于流动性变化的敏感性正在提升,市场更多的将是结构性牛市状态。

国泰君安(行情601211,诊股)证券预计,沪指将维持3450-3700点震荡格局,对节后A股行情保持乐观,并且维持三点判断:第一,看好赔率、胜率双高的全球原材料周期;第二,做多龙头的趋势不如做多中盘蓝筹的赔率;第三,南下投资仍当时。

东北证券(行情000686,诊股)首席策略分析师邓利军在接受《国际金融报》记者采访时认为,A股节后将震荡上行,沪指3800点指日可待,核心逻辑在于春节期间全球市场风险偏好上行,市场之前担心的流动性和疫情及中美关系的风险都没有发生;节后资金回流和风险偏好上升将继续推升指数上行。

展望后市,独立财经评论员郭施亮在接受《国际金融报》记者采访时表示:“节后首日A股表现高开低走,‘两桶油’魔咒再现,市场进入高位震荡状态。同时,白马股与二三线蓝筹会出现切换,机构抱团取暖状态或会出现分歧。牛年A股将保持宽幅震荡走势,运行重心有望有所上移。”

将迎来政策窗口期

十三届全国人大四次会议和全国政协十三届四次会议将分别于3月5日、3月4日在北京开幕。一般而言,全国两会将成为节后A股市场相对重要的影响事件。

春节后到两会前,从历史经验来看,沪指上涨概率较高。机构统计认为,从日历效应出发,这一阶段是一季度胜率最高区间。除上证50以外,其他主要指数上涨概率都超过70%。

究其原因,天风证券(行情601162,诊股)指出,投资者出于规避春节假期间不确定性而降低的仓位,节后可能回流;同时两会前夕往往是改革、宽松政策等预期比较高涨的时期。

两会带来政策窗口期。银河证券表示,正逢“十四五”开局之年,预计两会期间将有政策密集落地,结合“十四五”规划的重点行业,看好中国优势制造、新能源、半导体、优质消费等领域。

关于2021年全国两会传递的政策导向,中金公司(行情601995,诊股)策略团队预计,可能会与2020年底的中央经济工作会议精神基本一致,除了宏观的逆周期调节外,估计几大关键领域包括“科技创新”“产业自主”“提振消费内需,改善收入增长及收入分配”“绿色发展”,以及加强监管与反垄断等。

郭施亮认为,“十四五”开局,A股长期走势乐观。中长期来看,消费板块、新能源汽车行业空间尚存,中长期仍有看点,但短期震荡加剧。

“从政策角度来看,进入两会时间,新能源和军工的机会可以适时关注。”邓利军表示。

大宗周期品受热捧

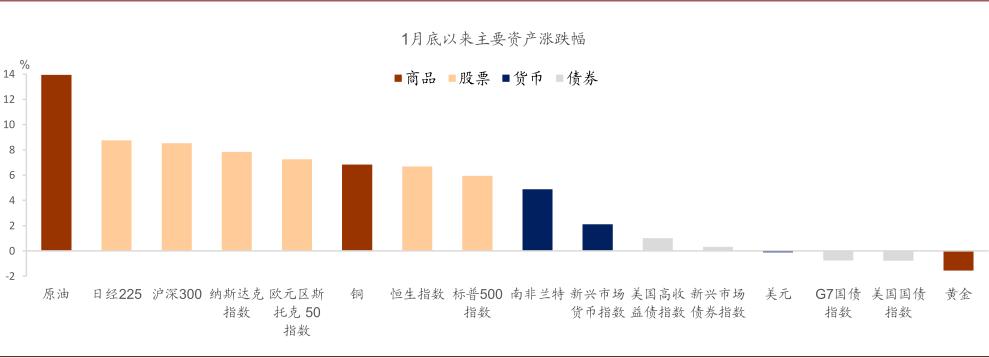

长假期间,海外市场表现平稳,复苏交易仍占主导,特别是部分大宗商品如原油大涨。关于2021年上半年的投资机会,大宗周期品成为多家券商看好的种类。

招商证券(行情600999,诊股)认为,2021年,由于中国2020年投放项目需求会持续一段时间,而全球经济同步进入上行周期,投资需求和消费需求会明显升温,将会助推企业进行补库存,需求回暖和补库存形成共振,大宗商品价格有望进一步上行。2021年上半年最大的投资机会可能是在大宗商品上。

大宗商品市场一方面反映经济刺激和经济复苏,另一方面也反映出由于疫情导致过去一年全球商品产能投资不足和全球开工率不足的事实。

中信建投(行情601066,诊股)证券表示,从海外市场春节期间表现来看,有色金属铜、镍等产品表现优异,这将成为2021年上半年A股市场的投资主线。重点关注有色金属、原油、稀土、工业金属等全球定价的周期行业。

2020年3月以来,在宽裕的流动性和持续贬值的美元影响下,大宗商品价格持续反弹,除了原油之外,几乎均超过2019年底价格。

兴业证券(行情601377,诊股)张忆东团队表示,下一阶段推动大宗商品价格上涨的动力,主要来自于疫苗及财政政策阶段性刺激下的欧美经济阶段性强复苏。2021年上半年与欧美需求相关的尤其是与欧美服务消费相关的大宗商品,价格弹性会更大,对应的原油、化工、铜等相关产业链上市公司的盈利反弹有望超预期。

在张忆东看来,未来数月,周期股行情的延续性、空间以及最后的分化,将取决于通胀的强度。复苏初期或通胀初期,能源及工业金属及相关周期股的表现更强势。而随着通胀不断走强,黄金白银等贵金属将会有更好的表现。

强化港股战略增配

A股春节休市期间,港股市场持续走高。目前,看多港股已经成为内地投资者共识。下一阶段,券商对港股市场策略的关注度依然较高。

机构对港股市场中期前景持积极看法。中金公司策略团队认为,短期港股表现或优于A股。港股的表现仍受盈利改善、流动性、估值优势及结构性变化等几大积极因素的支持。尽管短期周期板块的补涨也将呈现不错的机会,港股中长期结构性机会的重点仍在“新经济”。独具特色的H股新兴经济板块仍将受到南向投资者的青睐。

配置方面,该团队建议,在新老经济板块间进行均衡配置,例如业绩改善的部分周期性板块,如原材料、化学、有色金属和能源等,可能会存在短期补涨机会。另外,继续关注受益于出口需求和消费修复的板块,如汽车和零部件、家具和家用电器等。

中信证券建议,继续强化对港股的战略增配,包括互联网龙头、电信运营商、教育等板块。

国盛证券策略团队表示,2021年在全球经济复苏、风险偏好提升、南向和海外资金共同流入等多重因素共振推动下,港股牛市已在途中。建议沿着两条主线布局港股:一是科技龙头,二是低估值、高性价比的金融地产龙头。

相关文章

猜你喜欢

今日头条

图文推荐