国盛宏观熊园:CPI三季度有望站上3%,历轮CPI“破3%”的影响

来源:金融界 2022-07-09 20:22:13

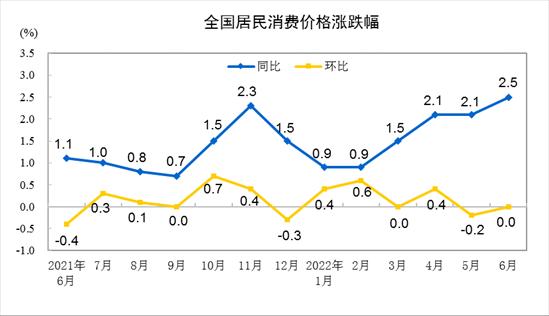

1、6月CPI同比2.5%,高于预期2.4%和前值2.1%,主因能源、服务价格上涨,猪价降幅收窄,基数走低;环比由降0.2%转为持平,非食品价格创2001年以来同期新高,是主要支撑;核心CPI涨幅扩大0.1个百分点至1%,时隔7个月首度回升,指向需求有所好转。

>同比看,6月CPI翘尾、新涨价因素分别影响1.2、1.3个百分点,其中能源、服务消费、猪肉价格是CPI超预期上行的支撑。由于国际油价大涨,6月汽油、柴油价格涨幅分别扩大5.8、6.2个百分点至33.4%、36.3%;由于疫情好转,机票价格上涨28.1%,前值为降2.4%,教育、医疗服务价格分别上涨2.5%、0.9%,涨幅与前值持平;猪肉价格同比降6.0%,降幅收窄15.1个百分点;此外,2021年同期基数偏低,也对同比读数有支撑。

>环比看,食品项降幅扩大、非食品项涨幅扩大。6月CPI食品项降幅扩大0.3个百分点至1.6%,弱于季节性(2016-2019年同期均值为降0.9%),主因蔬菜、鸡蛋、鲜果价格分别环比下跌9.2%、5.0%、4.5%,猪肉价格环比涨幅回落2.3个百分点至2.9%,背后体现的是疫情好转、供应增加、囤货需求减少的影响。非食品项涨幅扩大0.3个百分点至0.4%,创有数据以来同期新高(2016-2019年同期均值涨0.1%),油价上涨、服务消费恢复是主要支撑。

>核心CPI有所改善。6月核心CPI同比涨幅扩大0.1个百分点至1.0%,结束此前连续7个月的持平或回落,服务消费恢复是主要支撑,指向随着疫情好转、需求有所改善。

2、6月PPI同比6.1%,低于前值6.4%、但高于预期6%,其中翘尾、新涨价分别影响3.8、2.3个百分点;环比由上涨0.1%转为持平,主因钢材等生产资料价格转跌。其中:

>分生产&生活资料看:生产资料价格由涨转跌、但绝对值仍高,生活资料价格环比续创新高,上游价格向下游传导仍在继续。6月生产资料价格环比由涨0.1%转为降0.1%,主因钢材、水泥等价格回落,背后体现的应是投资下行、需求偏弱的影响;生活资料价格环比持平0.3%,续创2011年有数据以来同期新高,表明上游价格仍在向下游传导。

>分七大产业看:上游采掘、原材料价格环比涨幅扩大,中下游产业多数环比涨幅收窄。具体看,上游采掘、原材料价格环比涨幅分别较前值扩大2.0、0.2个百分点至1.9%、0.3%,中游加工工业、下游耐用消费品价格降幅扩大0.5、0.2个百分点至-0.4%、-0.1%,食品、一般日用品价格环比均收窄0.1个百分点至0.5%、0.1%,衣着价格环比扩大0.2个百分点至0.7%。

>分40个工业行业看:6月多数行业环比涨幅收窄,其中:涨幅扩大的行业主要集中在煤炭、原油产业链,涨幅回落较多的行业主要是黑色、有色、非金属矿物等。具体看:1)原油:6月国际油价续涨5.0%,带动PPI油气开采、燃料加工、燃料加工环比扩大5.7、2.7、1.4个百分点至7.0%、3.6%、2.2%,但PPI化工制造涨幅收窄0.2个百分点至0.4%;2)煤炭:由于迎峰度夏、煤炭需求增加,PPI煤炭采选环比由5月的下降1.1%转为上涨0.8%;3)钢铁:螺纹钢现货价环比跌幅扩大3.3个百分点至7.0%,带动PPI黑色冶炼行业环比降幅由0.5%扩大至3.1%,产业链上游的PPI黑色采矿环比由上涨0.3%转为下跌1.9%;4)有色:相比5月,6月铜价跌幅扩大、铝价跌幅收窄,带动PPI有色冶炼行业环比跌幅扩大0.8个百分点至2.1%,产业链上游的PPI有色采矿环比由上涨0.4%转为下跌0.8%;5)燃气:6月国内液化天然气价格降幅扩大7.6个百分点至12.2%,带动PPI燃气生产供应行业环比由持平转为下跌0.3%。

3、往后看,CPI三季度有望站上3%(最快8月);以史为鉴,过去5轮有何特征?

1)物价走势:CPI三季度有望上破3%,PPI四季度可能下近0%,关注猪价/粮价/油价的扰动

>CPI:高频数据看,7月首周猪价环比涨幅扩大至26.2%,菜价由跌转涨,鸡蛋价格降幅收窄,水果价格跌幅略有扩大,预计7月CPI食品项环比可能明显回升;非食品项中油价不确定性增加,服务价格大概率延续回升。因此,预计7月CPI环比可能小升,同比预计仍将延续2.0%以上高位。全年看,维持此前判断,CPI同比可能震荡上行,全年中枢可能升至2.4%左右,高点可能突破3.0%、甚至摸到3.5%(最快8月或9月)。

>PPI:高频数据看,7月首周工业品价格普跌:CRB、南华工业品指数、商务部生产资料价格指数分别环比跌5.2%、7.7%、2.5%,油价环比跌9.2%。往后看,考虑季节性、大宗价格等,预计7月PPI环比小降或持平,同比继续回落。全年看,PPI同比可能延续震荡回落,全年中枢上调至5.4%左右,节奏上7、8月PPI下行斜率可能偏缓,9、10月将进一步回落,年底略有反弹。

>关注猪价、粮价、油价3大扰动。猪价方面,按照当前市场主流预期,本轮生猪价格顶点可能在22-24元/千克,对CPI同比的拉动约为0.6-0.8个百分点;粮价方面,俄乌冲突久拖未决,海外粮食价格波动可能对国内粮食价格形成扰动、但对通胀的影响有限;油价方面,如果未来2-3个月油价维持110-120美元/桶,年底回落至90美元/桶左右,则Q2-Q4油价对CPI的拉动约0.6个百分点、0.5-0.6个百分点、0.1个百分点;对PPI的拉动约2.4个百分点、1.9-2.4个百分点、0.5个百分点。

2)历轮CPI“破3%”的影响。我们在中期报告中,详细梳理2000年以来5次CPI突破3%的情形,分别是2003年11月-2005年3月、2007年3月-2008年10月、2010年5月-2012年5月、2013年9月-2013年11月、2019年9月-2020年4月。其中:前3次CPI走高主要源于流动性、需求、供给等多重因素共同作用,期间期间《货币政策执行报告》均强调要“控制通胀预期,保持物价基本稳定”,并多次提高存款准备金率、基准利率;后2次中第4次持续时间偏短(仅3个月),货币政策未明显收紧;第5次主要由供给因素驱动(猪肉),叠加疫情:影响,央行只是强调“防止通胀预期发散”、“保持物价水平基本稳定”,期间多次降准、降息,稳定宏观经济大盘。当前看,下半年CPI可能阶段性“破3%”,但对货币政策影响预计有限,主因有三:

>时间&高点:本轮CPI破3%持续时间可能偏短、且向上幅度有限,基准假设下在6个月内;

>宏观环境:2022下半年经济可能边际恢复、但仍将偏弱,跟前3轮的经济过热存在差异;

>驱动因素:本轮CPI破3%主要源于供给因素(猪周期、原油价格),需求端仍然偏弱。

风险提示:疫情变化、政策力度等超预期。

联系人:熊园,国盛证券首席经济学家;刘安林,国盛宏观研究员;刘新宇,国盛宏观分析师;杨涛,国盛宏观研究员;穆仁文,国盛宏观研究员;朱慧,宏观研究员

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐