黄金交易提醒:通胀担忧+地缘风险,金价升至逾一周高位,关注美国贸易帐

来源:汇通网 2022-02-08 17:02:13

周二(2月8日)亚洲时段,现货黄金持稳于1821附近。周一(2月7日)金价升至逾一周高位,受通胀忧虑和挥之不去的地缘政治风险支撑,因市场在等待关键通胀数据,以判断美联储的加息轨迹。另一方面,美联储加息预期及美债收益率不断飙升限制了金价涨势。

日内主要关注美国12月贸易帐数据。

基本面利多

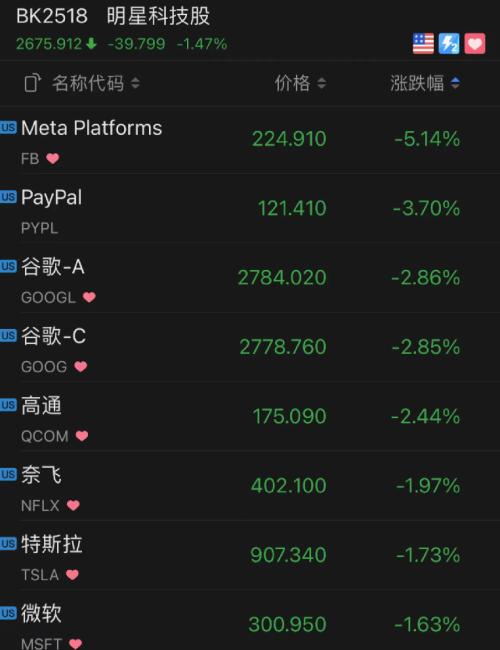

【标普500指数尾盘转跌,Meta等大型科技股遭抛售】

美国股市周一尾盘下挫,大型科技股重拾跌势。在本周晚些时候关键通胀数据发布前,投资者正在评估货币政策前景。

收盘前最后一个小时,标普500指数从盘中高点回落并转跌。纳斯达克100指数收于盘中低点附近,Meta、微软和Alphabet领跌。Peloton Interactive Inc.飙升,此前有报道称该公司正在探讨收购方案。

(纳指日线图)

投资者正在努力应对自1990年代以来速度最快的货币紧缩周期。强劲的非农就业报告出炉后,市场预计2022年美联储加息会超过五次、每次幅度25个基点。本周的美国通胀数据可能会引发更多的市场波动。预计通胀率将达到7%以上,为1980年代初以来最高。

“市场正在转变,”Essex Financial Services总裁兼首席执行官Chuck Cumello表示,“美联储正在从宽松转向收紧,去年联邦政府实际上是在把钱放进人们的口袋里让他们花,而今年没有了,而且还有重大的地缘政治事件。对于高市盈率股票来说,目前的环境颇具挑战性”。

美国股市上周收高,但波动较大,因为Meta等科技巨头业绩疲软,而亚马逊盈利不错。周五强劲的就业报告对经济有利,但也对美联储的鹰派立场构成了支持。

【高盛和花旗不看好美联储3月加息50基点】

高盛和花旗这两家华尔街大行建议投资者不要押注美联储会在3月大幅加息。

在周五公布的数据显示1月非农就业人数意外激增后,市场猜测美联储可能在3月进行2000年以来最大规模加息,一次提高利率50个基点。周五晚间掉期市场一度认为加息50基点的概率接近50%,后来回落至32%左右。

高盛和花旗的分析师都认为,美联储不太可能采取这种激进行动,建议采取可以从加息25基点中获益的交易策略。

Praveen Korapaty等高盛策略师表示,一个方法是卖出12月到期的隔夜利率指数掉期(OIS)合约,并买入6月合约。也就是押注12月加息预期升高,如果美联储选择3月进行较温和的加息,是很可能出现这种情况的。

花旗的基线预测也是3月加息25个基点,尽管策略师Jabaz Mathai和Jason Williams在报告中写道,“对加息50个基点的预期也可能保持粘性”。他们建议在欧洲美元期货市场采取类似高盛的策略,预计2023年6月合约将跑输2022年6月到期合约。

【法国总统马克龙认为未来几天是乌克兰僵局的关键】

法国总统马克龙表示,未来几天将是乌克兰僵局的关键。此前马克龙与俄罗斯总统普京在莫斯科会面,这是自克里姆林宫开始在乌克兰边境附近集结军队以来,西方国家领导人与普京的首次会议。

俄罗斯希望得到安全保证,包括北约承诺从周边国家撤出一些士兵,并永远不接纳乌克兰加入。俄罗斯于2014年从乌克兰手中夺取了克里米亚,并支持该国东部的分离主义分子。华盛顿拒绝了这些要求,但表示愿意讨论军备控制和建立信任的步骤。

马克龙努力推动取得外交成果,为两个月后竞选连任积累资本。他与普京周一举行了五个多小时的会谈,期间共进了晚餐。

马克龙在餐后对记者说:“接下来的几天将是决定性的,需要我们共同进行深入的讨论。”

普京暗示峰会取得了一些进展。

他说:“他的一些想法和建议,现在谈论可能还为时过早,我认为很有可能成为我们进一步联合行动的基础。”

马克龙下一站计划于周二前往乌克兰并会见该国领导人,之后将与普京再度会谈。

俄罗斯已在乌克兰边境附近集结10余万兵力。俄罗斯称并不打算入侵,但如果它的安全要求得不到满足,则可能会采取军事行动,不过并未详细说明是何种行动。俄罗斯认为,自30年前冷战结束以来,北约接纳了14个东欧新成员国,这是对其势力范围的蚕食,也对其安全构成威胁。

【旧金山联储研究报告:美国距离就业最大化还有两年时间】

旧金山联邦储备银行的一项最新研究显示,美国的两个关键劳动力市场指标可能需要等到2024年才能恢复到大流行病前的增长趋势,从而使得就业最大化暂时依然可望而不可及。

高水平的退休人数导致劳动力参与率和就业人口比均有所下降。劳动力参与率指的是正在工作或正在寻找工作的美国人占适龄人口的比例,就业人口比衡量的是就业人口占总适龄人口的比例。这份报告称,它们不太可能回到大流行病前的高点。

“这两项数据都远低于趋势水平,表明劳动力市场不满足美联储的最大就业目标,尽管劳动力市场状况非常强劲,在一定程度上反映了与大流行病相关的就业约束。我们的分析表明,要实现劳动力市场的长期潜力,可能还需要几年的扩张,”研究人员Sarah Albert和Robert G. Valletta在周一公布的一项研究报告中写道。

虽然低失业率、接近创纪录的职位空缺和强劲的薪资增长表明劳动力市场紧张,但劳动力参与率的疲软表明仍有空间。由于股票和房屋的高估值,许多大龄美国人在疫情早期退休,而育儿问题和对疫情的担忧依然是一些人重返工作岗位的障碍。

基本面利空

【美国10年期国债收益率逼近关键水平,或助其突破2%】

美国10年期国债收益率自2019年8月以来首次逼近2%,势将因抵押贷款支持债券投资者的提振而触及该水平。

伴随美国国债下跌,10年期收益率今年以来累计上涨近0.5个百分点,周一达到1.938%的高位。策略师表示,一旦触及1.95%就可能进一步上涨,因为在这个水平上,抵押贷款支持债券投资者通常会通过卖美债,或在利率掉期市场做凸性对冲来保护投资组合免受收益率上升的影响。

凸性对冲往往集中在某些特定收益率水平,尽管1月非农就业数据公布后收益率飙升,但凸性对冲今年迄今尚未发挥重要作用。花旗策略师William O’Donnell和Edward Acton在报告中称,上周五花旗交易员“没看到与凸性操作相关的强烈迹象”,但怀疑如果收益率突破1.95%,就可能引发一些凸性交易。

本周的美国国债招标是一个潜在催化因素,因交易员通常在发债前夕战术性设置空头头寸或押注曲线变陡的头寸。周二将有500亿美元3年期国债招标,周三370亿美元10年期国债招标,周四有230亿美元30年期国债招标。

(现货黄金日线图)

总的来看,随着周四即将公布美国1月CPI,市场上有关通胀飙升的担忧情绪再度升温。与此同时,技术面金价大幅上涨并突破布林带中轨,短线可能有进一步的上升空间。

北京时间7:47,现货黄金报1821.78美元/盎司。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐