REITs生命周期:全分类收益率相关性分析

来源:用益研究 2021-06-29 17:22:12

REITS是股还是债?REITs的收益与风险特征使其兼具股债属性,是独立于股、债、商品以外的第四类资产配置。美国REITs在近40年中的年化复合回报率高达11.57%,高收益的背后也伴随着显著的周期波动。数据中心接近两倍国债的BETA值来自于高息票与长久期,伴随着降息周期的推进,收益率的弹性也随之放大。林场、酒店度假村与特殊地产的底层资产业绩受经济景气度影响较大,部分资产以商业模式为主的REITs会受市场大环境的影响而产生波动,因此受整体经济因素的影响高于大盘,从而使其股价较为敏感、系统风险较高,故而在资本市场中会表现出较强股性。活动房屋、独立店面、仓储为典型的中性REITs,该类REITs防御性较强,长期来看与经济景气程度的关联度较低。

REITs的盛衰兴废。美国权益型REITs总收益率与大多数宏观指标相关系数都很低,通过以稳定股息率为表征属性的利差分析,降息周期中的REITs收益率普遍呈现较高水准。货币政策的转向往往伴随REITs收益的显著变化。REITs收益率领先于对外贸易景气度,无明显线性关系。就业水平是影响REITs收益率的重要因子,非农失业率与权益REITs收益率有较强的正相关性。REITs收益率与股票市场收益率较为同步,整体权益型REITs偏股型特征显现。REITs具有抗通胀属性,不动产长期回报率能够覆盖通胀属性。GDP与REITs收益率呈现一定程度负相关。造成这一现象的原因一方面在于GDP高增长的市场一般被高估,从而导致较低的收益率;另一方面,GDP低增长时政府往往会采用积极的货币政策和财政政策,对REITs的收益率可能会产生正向作用,这也说明REITs最佳的投资期处于降息环境下。美国REITs不动产占比高,房地产市场繁荣程度可反映REITs整体表现。

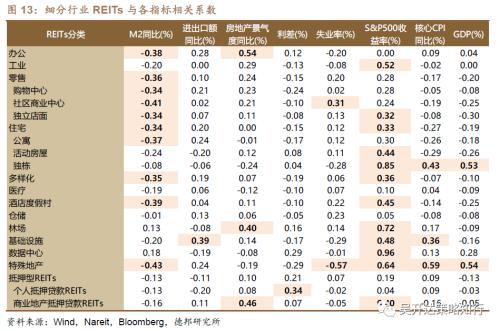

全分类收益率相关性分析。货币供应可抬高多类REITs收益水平,如办公、零售、住宅、酒店/度假村等。货币供应量提升一方面可以促进生产,提高销售收入及利润;另一方面,多余的社会购买力将投入股市,抬高股价,促进多个行业REITs收益率的提升。进出口贸易水平可正向影响基建REITs收益率;房地产发展对林业REITs间接产生正向作用;利差与个人抵押贷款REITs相关度最高;失业率与社区商业中心REITs有一定的正相关性,与特殊地产类REITs有较强的负相关性;独栋、基础设施和特殊地产REITs与核心CPI的相关性较强;独栋和特殊地产REITs收益率都和 GDP增长率具有较强的正相关性。

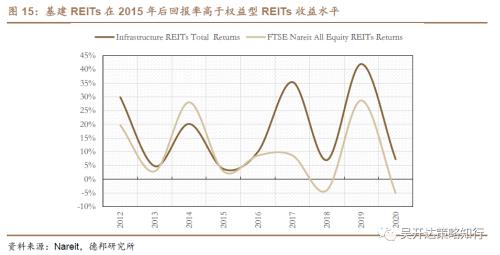

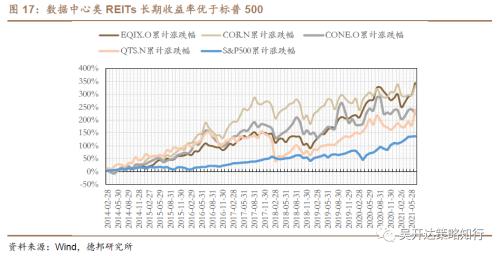

基建REITs收益几何?美国是REITs 的发源地,其REITs市场相对完善。其中基础建设与数据中心分别完美对应了国内的传统基建与新基建。从历史变化趋势来看,美国电塔转为REITs之后(2012.1.1 至今)的股价走势呈明显的增长趋势。美国纯基建型REITs产品收益率绝大多数时候跑赢 FTSE 全美权益型REITs 指数,对投资者较有吸引力。随着数字经济时代的到来,为了支撑数字化产业的发展,以5G、大数据、人工智能等为主的新型基础设施已成为数字时代发展的基石。以美国数据中心 REITs 为例,目前美国上市 IDC REITs 有 5 支,在美国权益类 REITs 里数量占比为 3%。易昆尼克斯(EQIX.N)成立于 1998 年,于2015 年 1 月 1 日起正式成为 REITs。在2020年疫情的冲击下,公司股价甚至达到了新高。美国的数据中心型REITs是新基建REITs产品的典型代表,其收益率优于股票市场跑赢标普500。

风险提示:基础设施项目经营风险、管理机构的履约风险、内部人控制风险。

一、REITs是股还是债?

REITs的收益与风险特征使其兼具股债属性,是独立于股、债、商品以外的第四类资产配置。美国REITs在近40年中的年化复合回报率高达11.57%,高收益的背后也伴随着显著的周期波动。

REITs的税收优惠,使得美国不少普通股票成功转型从而免收公司税,标的要求符合75%以上的总资产投资于不动产,且最低股息分派比率高达90%。REITs的底层资产一般已具有较为成熟的经营模式与运营能力,所以可保证较为稳定的收益来源。与此同时,REITs的强制高比例分红机制保证了REITs每年较为稳定的现金流入,其可持续稳定获利的收益特征与分红率类似于债券派息,所以与债券等固收类产品有一定相似性,进而体现出REITs债性的特点。

从另一角度而言,消费者购买REITs产品时本质购买的是股权,其价格波动受股市影响较大,体现了股性的特征;虽然REITs的底层资产升值会带来股权升值,但其底层资产的净值会因经济周期与项目运营情况的变化而有所波动,影响二级市场中的基金份额净值。结合REITs的收益特征与风险特性来看,公募REITs可被视为一种介于股票与债券之间的金融产品。

(一)REITs是二级市场新蓝海

REITs是A股市场新蓝海,兼具股性与债性。将不同类REITs的BETA值作为风险收益率,并分别与股票市场和债券市场进行敏感性分析,从而更好确定其属性以分析后续不同经济周期中的收益表现。

债券市场中BETA值最高的分别为数据中心与基础设施类REITs,BETA值分别为1.78和1.29,远高于其自身股市BETA值,因此体现出债性更强的特点。股票市场中BETA值最高的为林场、酒店度假村与特殊地产,分别达到1.48、1.31与1.11,其BETA值均大于1,故而风险收益率均高于股市平均风险收益率,在资本市场中有较强股性。而仓储、独立店面及活动房屋类REITs的股债相关性都不高,资本表现更倾向于中性。

数据中心接近两倍国债的BETA值来自于高息票与长久期,伴随着降息周期的推进,收益率的弹性也随之放大。基础设施类REITs的底层资产主要依靠设备的租赁(美国)因此现金流较为稳定且可对未来现金流进行估值,所以其波动性较低,流动性风险较小且预期分派收益率较高,从而体现出债性特点。

林场、酒店度假村与特殊地产的底层资产业绩受经济景气度影响较大,部分资产以商业模式为主的REITs会受市场大环境的影响而产生波动,因此受整体经济因素的影响高于大盘,从而使其股价较为敏感、系统风险较高,故而在资本市场中会表现出较强股性。股性较强的REITs还包括办公、工业及多样化,其股市BETA值均远大于债市BETA值,反映出其较高的风险收益率。

活动房屋、独立店面、仓储为典型的中性REITs, 股债BETA值均不高。该类REITs防御性较强,长期来看与经济景气程度的关联度较低。同时,中性REITs的底层资产受周期波动影响较小,因此收益率和业绩较为稳定,长期回报率较高,而敏感性于股市而言也相对较弱。

二、REITs的盛衰兴废REITs具有股性和债性的的双重特性为REITs的收益带来更多可能性,在不同的经济状态下REITs会表现出不同性质,经过研究发现,REITs在降息周期中可以获得更好的投资回报。与标普500的相关性高度正相关,说明REITs在很多情况下表现出较强的股性;同时REITs在政府部门采取积极的货币政策和财政政策时能获得更好的投资回报,为具体探究REITs的投资周期,我们对关键经济指标与REITs的相关性进一步研究。

(一)权益型REITs的投资周期

美国权益型REITs总收益率与大多数宏观指标相关系数都很低,通过以稳定股息率为表征属性的利差分析,降息周期中的REITs收益率普遍呈现较高水准。

1、货币供应量M2

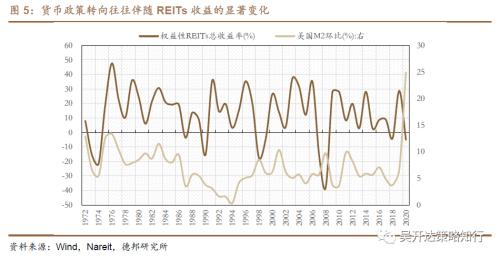

货币政策的转向往往伴随REITs收益的显著变化。美国权益型REITs与货币供应量M2无显著相关性;但可以发现,每当货币政策出现转向时,权益REITs的收益率也会出现显著变化,但变动方向暂无规律可循。具体研究近些年发生的货币政策转向,排除疫情因素,2014-2016年和2018-2019年货币供应量由减转增都伴随权益REITs收益的提升;2017-2018年货币供应量的减少伴随着权益REITs收益的降低。

2、对外贸易景气度

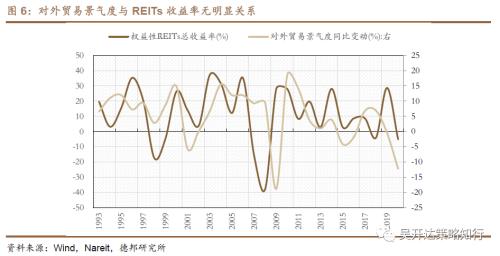

REITs收益率领先于对外贸易景气度,无明显线性关系。对外贸易景气度同比变动与权益型REITs的相关性很低,对外贸易景气度同比变动不会造成权益类REITs的收益率的显著变化;但REITs收益率领先于对外贸易景气度,在2001-2003年间和2009-2010年间,REITs的收益率上行,随后对外贸易景气度扭减为增;而2007-2008年间REITs收益率快速下跌,紧接着对外贸易景气度也随之下跌。

3、REITs股息率-10年期国债利率差额

REITs股息率减10年期国债利率的利差与REITs收益率有较强负相关性。REITs股息率-10年期国债利率可以用来衡量REITs股息率的风险溢价,说明当REITs股息率的风险溢价降低时,即市场无风险收益率提高时(承担相同的风险但收益率低了),REITs的资本利得下降,此时REITs的股性较强,其收益受价格的影响较大,例如加息时REITs的价格往往会下降,导致收益降低。

4、非农失业率

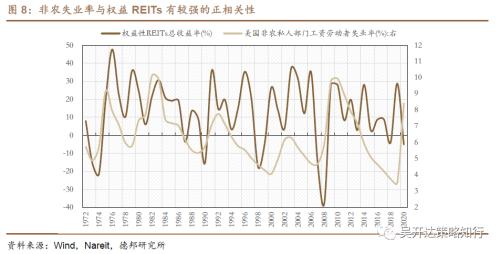

就业水平是影响REITs收益率的重要因子,非农失业率与权益REITs收益率有较强的正相关性。失业率的上升通常会伴随权益性REITs收益率的提升,并有一定的滞后效应。其滞后效应可能是由于失业率上升时,政府部门采取的扩张性财政政策和货币政策会推高REITs的收益率。

5、标普500

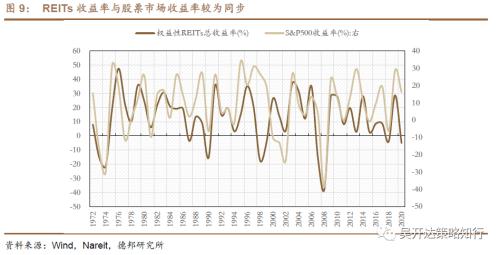

REITs收益率与股票市场收益率较为同步,整体权益型REITs偏股型特征显现。标普500指数收益率变动与权益型REITs收益率变动高度正相关,1972-2020年内基本呈现同趋势变动,这是由于REITs同时具有股票和债券的双重属性,而标普500指数与REITs的高相关性也验证了REITs的股性。

投资者选择证券产品除了依赖上市公司基本面及财务业绩,同时更加关注市场中释放的各种经济信号,而股市可以说是经济的晴雨表,投资者一方面关注REITs分红收益情况,另一方面也会重视股票市场的变化情况。当股票市场繁荣,一定程度上反应上市公司的估值及收益表现良好,同时也反映了国家相对宽松的货币政策,REITs的预期分红收益率将会增加,造成需求增加且市场中REITs供不应求,投资者进而获得更高的资本利得。

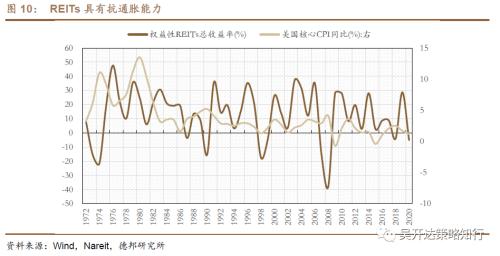

6、 核心CPI

REITs具有抗通胀属性,不动产长期回报率能够覆盖通胀属性。CPI一定程度上可以反映通货膨胀水平,根据美国核心CPI与权益型REITs长期相关系数估算结果,在美国REITs市场上REITs收益率与通货膨胀水平存在长期正相关性,且1972-2020年间,在绝大多数年份REITs的回报率均跑赢通胀,说明REITs存在一定的抗通胀能力,这也与其自身的特殊属性有关。房地产主要收入来源包括租金收入和资产增值两部分,一个地区住房租金的增速可以体现通胀增速,房地产资产的抗通胀属性进而会传导至REITs。

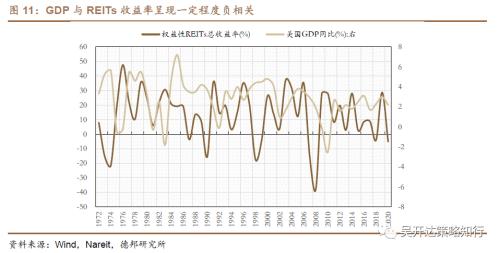

7、GDP

GDP与REITs收益率呈现一定程度负相关。根据美国GDP同比变动长期相关系数估算结果,GDP同比变动率与权益型REITs收益率呈现一定程度的负相关,相关系数-0.23。造成这一现象的原因一方面在于GDP高增长的市场一般被高估,从而导致较低的收益率;另一方面,GDP低增长时政府往往会采用积极的货币政策和财政政策,对REITs的收益率可能会产生正向作用,这也说明REITs最佳的投资期处于降息环境下。

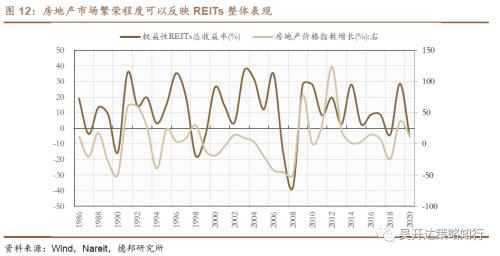

8、美国房地产行业景气度

美国REITs不动产占比高,房地产市场繁荣程度可反映REITs整体表现。根据房地产市场景气指数长期相关系数估算结果,美国房地产市场景气指数与权益型REITs收益水平存在一定正相关性,相关系数为0.21,这与REITs更偏向于类似股票、债券,不是纯粹的房地产直接投资工具有关。当房地产市场繁荣,资产估值增加,导致银行对REITs的风险评级降低,进而降低贷款成本,增加可分派收入;投资者情绪方面,房地产市场繁荣,资产价格上涨,供求紧张,投资者可通过REITs投资房地产,获得资产升值的收益。

住房市场指数降幅最大出现在2007年美国发生次贷危机时,这场危机是一起典型的由住房消费引起的信任危机和经济危机,对房地产市场造成了巨大冲击,REITs收益率也相应大幅下滑,呈现同趋势变动。

(二)分行业REITs研究

货币供应可抬高多类REITs收益水平。货币供应量M2与权益型REITs虽无显著相关性,但与多个细分行业相关性较强,如办公、零售、住宅、酒店/度假村等,相关系数均达到0.3以上。货币供应量提升一方面可以促进生产,提高销售收入及利润;另一方面,多余的社会购买力将投入股市,抬高股价,促进多个行业REITs收益率的提升。

进出口贸易水平可正向影响基建REITs收益率。贸易景气度与细分行业REITs收益率整体相关性不强,如独立店面、医疗、工业、社区商业中心REITs收益水平与贸易量水平不存在显著的长期相关关系,这是由资产属性的不同造成的:独立店面的运营效益更多取决于美国民众的品牌及消费习惯的偏好,与进出口贸易关联较小;医疗属国民医疗卫生板块,取决于国家的医疗技术发展水平,外贸体系未有明显传导机制;货物或服务外贸均与之无明显关联性;工业和社区商业中心更多取决于工业、建筑业发展水平。而基建REITs与贸易景气度相关度较高则是由于美国基础设施竞争力落后于很多国家,《中国对外承包工程发展报告2015》显示,美国已成为中国企业对外承包工程的十大市场之一,借用国外较强的工程建设能力可以快速提升本国的基建水平。

房地产发展对林业REITs间接产生正向作用。房地产景气度与个别REITs收益水平存在正相关性,相关系数达到0.2以上,包括办公、工业、零售及林场等,其中零售包括购物中心、社区商业中心和独立店面,这些工业及商业地产均与房地产景气度息息相关;由于原材料木材的供应处于行业上游,是产业链中较为重要的一环,所以林业对REITs收益率产生间接的正向作用。

利差与个人抵押贷款REITs相关度最高。权益型REITs收益率与利差的相关系数为-0.26,而个人抵押贷款REITs与利差呈现正相关,相关系数0.34,这是由于利差的上升意味着无风险利率的下降,从而促进房屋抵押贷款的发展。

失业率与社区商业中心REITs有一定的正相关性,与特殊地产类REITs有较强的负相关性。当失业率上升时,经济下行,居民消费能力下降,特殊地产REITs持有的电影院,赌场等资产的收益降低使得特殊地产REITs收益率降低,表现出与失业率的负相关性。

多种REITs与标普500具有强相关性。工业、独立门面、住宅、活动房屋、独栋、多样化、酒店度假村、林场、基础设施、数据中心、特殊地产、商业抵押贷款REITs等都和标普500有较强的相关性,说明上述REITs的股性都较强,同时也说明上述REITS与经济的相关性较高。其中数据中心REITs与标普500相关性最高,相关系数高达0.96;而办公室REITs与标普500的相关性很低。

独栋、基础设施和特殊地产REITs与核心CPI的相关性较强。其中特殊地产REITs的相关性最强。当核心CPI增长时,即由需求拉动的消费价格上涨,反映出经济增长,居民收入提高,消费能力增强,特殊地产REITs持有的电影院,赌场等资产的收益提升使得特殊地产REITs收益率提高。

独栋和特殊地产REITS收益率都和 GDP增长率具有较强的正相关性。当GDP增长率上升时,经济上行,房地产市场随之繁荣,使得独栋REITs的收益率增长,同时经济的增长带来居民收入的提升,消费需求上升,使得特殊地产REITs持有的电影院,赌场等资产的收益率提高,进一步使得特殊地产REITs的收益率上升。

三、基建REITs收益几何?

REITs产品可以根据其不同业态的底层资产及其组合细分为多种不同类型的信托基金,其中以基础设施项目为底层资产的基础建设型REITs是重要组成部分。2020年中共中央政治局常务委员会召开会议,提出“要选好投资项目,加强用地、用能、资金等政策配套,加快推进国家规划已明确的重大工程和基础设施建设。要加大公共卫生服务、应急物资保障领域投入,加快5G网络、数据中心等新型基础设施建设进度”,将“新基建”的部署逐步深入。

美国是 REITs 的发源地,其REITs市场相对完善。美国市场将REITs产品细分为12大类,其中基础建设与数据中心分别完美对应了国内的传统基建与新基建。因此,对于我国的基础设施 REITs 可以对标国外产品发展,以美国基础建设型REITs和数据中心型REITs发展看我国新旧基建未来发展方向。

(一)传统基建

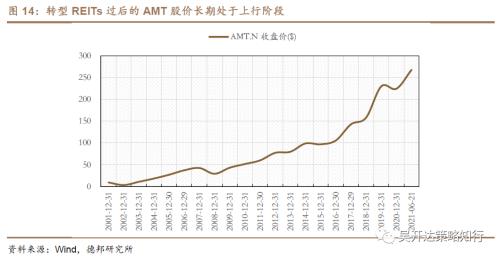

传统基建指的是物理状态的国家基础设施,如建设矿井、公路、铁路、桥梁、农田水利等。传统基建让国家具备了稳定的基本框架,是国家现代化发展的支撑。以传统基建项目为底层资产的REITs是纯基建型REITs。目前美国上市的基础设施 REITs 一共有 6 只,其中市值最大的是美国电塔(AMT.N)。美国电塔(AMT.N)于 1995 年创建,并于 2011 年最后一天正式转为 REITs,它是目前美国最大的 REITs。从历史变化趋势来看,美国电塔转为REITs之后(2012.1.1 至今)的股价走势呈明显的增长趋势。从 2011 年的 60 美元一直上涨至 2021年的 267 美元,期间走势非常稳健,而之前的股价横向波动较多,也不稳定。

美国纯基建型REITs产品收益率绝大多数时候跑赢 FTSE 全美权益型REITs 指数,对投资者较有吸引力。

(二)新基建

随着数字经济时代的到来,为了支撑数字化产业的发展,以5G、大数据、人工智能等为主的新型基础设施已成为数字时代发展的基石。新基建与传统基建的最大区别在于它不仅仅是基建,还是新产业(行情300832,诊股)增长支柱、创新投资渠道与新的消费。根据中共中央的表述中国新基建共有七大领域:5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网。

以美国数据中心 REITs 为例,目前美国上市 IDC REITs 有 5 支,(CoreSite Realty Corporation,CyrusOne, Inc.,Digital Realty Trust, Inc.,Equinix, Inc.,QTS Realty Trust, Inc. Class A),在美国权益类 REITs 里数量占比为 3%。其中,最大的是 Equinix(EQIX.O),其还被纳为标普 500 指数。易昆尼克斯(EQIX.N)成立于 1998 年,于2015 年 1 月 1 日起正式成为 REITs。易昆尼克斯转为REITs之后的股价走势(2015.1.1 至今)也很稳健,在2020年疫情的冲击下,公司股价甚至达到了新高。

美国的数据中心型REITs是新基建REITs产品的典型代表,其收益率优于股票市场跑赢标普500涨幅且绝大多数时候跑赢FTSE权益型REITs指数。

作者:德 邦 策 略 执 行 团 队

来源:吴 开 达 知 行 团 队

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章