铜内外比价有望继续下降

来源:期货日报71人参与讨论 2021-06-03 17:17:51

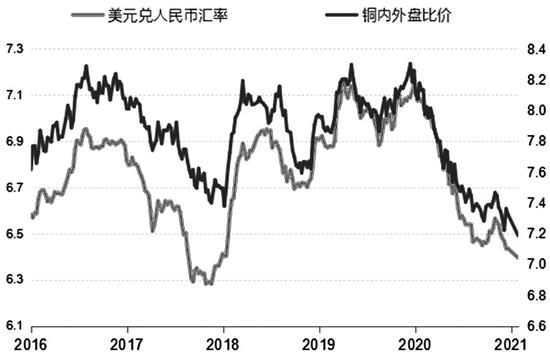

近期央行针对人民币汇率波动情况频繁表态,中美利差的变化也在改变海内外融资环境。人民币汇率市场化改革是建立国内合理大宗商品价格机制的基础,铜内外盘比价有望继续下降。

在2020年3月份开启的这一波上涨行情中,影响铜价的因素很大程度上来自品种金融属性,其中铜内外盘比价和美元对人民币汇率走势呈现高度的正相关关系。近期央行针对人民币汇率波动情况频繁表态,中美利差的变化也在改变海内外融资环境,本文将站在人民币汇率及中美利差变化的角度对内外盘铜价的走势进行分析。

人民币仍具升值空间,铜内外盘比价有望下降

受前期海内外货币财政政策差异影响,中国从全球最大的金属消费国过渡为全球金属加工厂,源源不断向海外输出加工材和终端产品,外盘铜价持续强于内盘,去汇沪伦比从2020年8月的1.15缩窄至当前的1.11左右,沪伦比从8缩窄至7.2左右。伴随外盘铜价的强势,内盘铜价被动跟涨,国内现货市场对于连续上涨的商品价格存在普遍接受不畅现象,现货铜长时间处于贴水状态,产业链中下游贸易商及终端企业深受原料价格快速上涨带来的利润侵蚀问题困扰。自3月底至5月初,国务院重要会议4次提及大宗商品过快上涨,随后国家发改委、工信部等部门快速部署,多个有色金属重点企业被集中约谈,铜价面临较大幅度回调。但在国内宏观调控过程中,外盘铜价依然保持相对坚挺,买内盘卖外盘在国内稳价的号召下存在套利空间,因此进行人民币汇率改革是应对当前海内外政策背景差异下的大势所趋,未来内盘铜价运行也将更加贴近国内现货市场实际情况。

进出口方面,对标于我国有色金属产业链来说,我国金属原料严重依赖于海外进口,在矿端持续紧张的背景下,进口型企业利润深受海外原料端价格快速上涨的压制。从美联储近期的表态来看,根据市场预测美联储最早将在今年年底才会考虑货币边际收紧,在人民币汇率市场化的背景下,年内人民币对美元汇率或存在继续升值空间,人民币相对购买能力提升,理论上将缓解我国进口型企业利润被压制的问题。

出口方面,从目前全球贸易环境来看,东南亚和部分新兴市场制造业依然深受疫情的干扰,在海外实际需求依然旺盛的情况下,我国出口市场规模或影响有限,但出口企业利润将受到汇率升值的压力,或影响商品出口价格,内外盘商品比价或继续收窄。

中美利差收窄,内外库存表现继续分化

自2020年二季度开始,由于中国与海外疫情控制时效性的差异,中国利率环境强于海外,中美10年期国债收益利差从2020年3月的1.78个百分点扩大至8月峰值水平2.43个百分点。中美利差扩张使得海外低成本资金只要有渠道进来就可以套取利差,并赚取人民币汇率升值带来的利润,铜作为贸易融资的重要载体,充当了上述融资套利的媒介。海外铜流入国内,一部分库存形成不可流通库存,使得2020年二季度开始至2021年年初海内外铜库存维持低位,从而变相地改变了铜的显性供需情况,为铜价上涨提供基本面支持。

今年以来,伴随美国经济恢复,中长期美债收益率有所回升,前期高位中美利差所带来的融资环境发生变化。今年3月,美债利率一路向上突破至1.74%,中美利差基本回归疫情前水平,伴随融资环境改变,隐性铜库存逐渐转显性,体现在海内外铜库存表现分化,国内库存去库节奏相较往年明显放缓,当前国内交易所显性铜库存已超过前三年同期水平。在美国通胀预期和实际利率的共同推动下,美债收益率保持相对平稳,而在人民币升值的背景下,大量外资加快流入国内,当前中国10年期国债收益率已跌破3.1%,中美利差难以重现2020年的高位水平,融资环境被打破后,未来铜库存的消耗将更多基于实际需求。

总体而言,为应对海内外货币财政政策力度差异所带来的输入性通胀对我国现货市场的不利影响,除国家稳定物价的政治号召以外,实行人民币汇率市场化改革是建立国内合理大宗商品价格机制的基础,铜内外盘比价有望继续下降。(作者单位:大有期货)

(文章来源:期货日报)

相关文章

今日头条

图文推荐