【铜】宏观利好叠加基本面改善 铜价强势格局难改

来源:方正中期期货680人参与讨论 2021-04-29 09:16:25

近期铜价持续大涨,连续创出十年新高,伦铜更是突破9900美元/吨,冲击一万美元大关。

目前主导铜价的仍是宏观因素,尤其是美元和美债收益率的走势,因此美联储的态度尤为关键,短期来看在疫情有所反复的情况下,美联储近期仍将保持持续宽松的态度,支撑铜价强势运行,但不排除美联储释放货币政策收紧的信号,一旦释放信号铜价不可避免的将有一波大的调整。基本面方面全球铜市场将延续供需紧平衡的表现,在部分发展中国家仍受疫情困扰的情况下,市场供需错配的格局深化,需求端持续复苏,供给端反而难有明显增量,加剧了供需的紧张,另外物流因素也对供需造成一定的影响。国内需求则处于边际改善的状态,部分刚需及新项目已经被迫接受高价,需密切关注下游需求表现,一旦价格传导的路径完全打通,铜价走势将更为顺畅。

综合来看,目前驱动铜价上涨的宏观逻辑难以逆转,需求端完全崩塌的概率也比较小,在碳中和概念的热炒下资金的关注度极高,建议操作仍以逢低做多为主,但本身铜价已经处于较高位置,获利资金出逃概率增加,铜价近期波动将会加大,建议做好盈利的保护。

正文

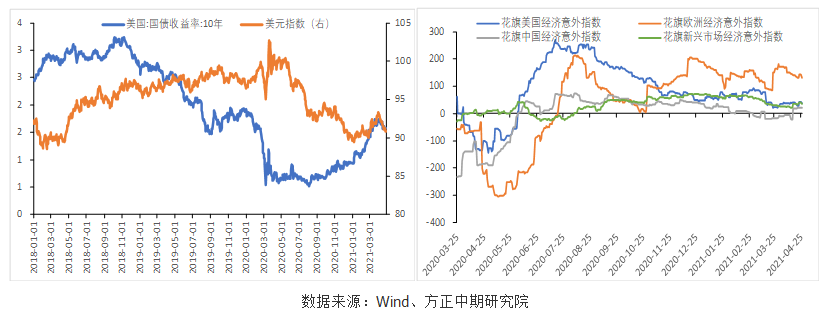

美元及美债收益下行,欧美经济表现好于新兴市场

近期美元及美债收益率持续下行,受美联储频频喊话维持货币宽松,多次表示无惧通货膨胀,同时欧洲经济复苏速度快于美国,部分经济体如加拿大等提前收紧货币政策影响,使得近期美元和美债收益率持续下行,从美联储资产负债表也可以清楚看到,目前美联储资产负债表已接近8万亿美元,上周持有证券增加了664亿美元,国债增加了217亿美元。

另外宏观数据显示海外经济体恢复较为强劲,尤其是欧美等地区,3月份欧洲和美国制造业PMI分别达到了64.7和62.5,大幅超出市场预期,尤其是美国3月新屋销售户数创 2006 年来新高,新屋开工升至近 15 年高点,从花旗经济意外指数也可以看出欧美意外指数经济复苏前景继续向好,且恢复速度高出中国和新兴经济体,新兴经济体如印度再度爆发疫情,且有所失控,泰国疫情也开始扩大,南美等主要资源国疫苗供给较少疫情也还没有完全控制,发达经济体与发展中国家的经济表现差异进一步扩大,加剧了全球贸易供需不平衡的情况。

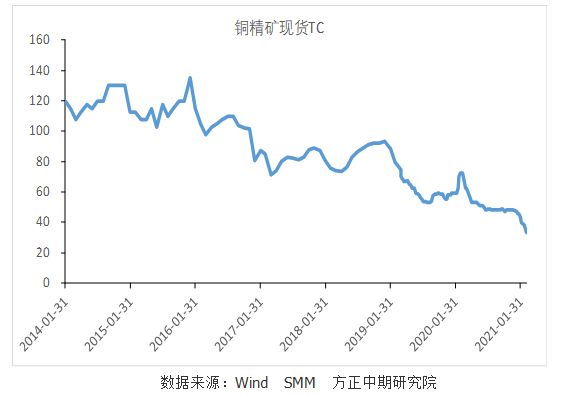

海外铜矿恢复不及预期,废铜供给难以填补缺口

近期主要矿企报告显示的数据,今年一季度海外矿山恢复不及预期,主要受到疫情影响,其他还有矿石品位下降、矿山事故和预期外检修等因素,而且必和必拓将于6月份开始与全球最大的铜矿-Escondida铜矿工会进行新的劳资协议谈判,双方的旧劳资协议将在今年8月1日到期,可能产生较大的扰动,目前来看,上半年铜矿紧缺的局面不会明显改观,预计TC价格将继续处于低位。废铜方面,尽管3月份再生铜进口大增,但由于冶炼需求大增,废铜供应仍然偏紧,即使铜价持续创出新高,国内精废价差仍维持在低于3000元/吨的水平。大部分冶炼厂计划在在5-6月进行检修,旺季检修将使得国内库存较为明显的去化。

海外需求表现良好,国内需求边际改善

发达经济体铜需求已制造业和房地产为主,近期数据表现持续超出预期,美国房地产市场延续火爆的行情,3月份美国营建许可和新屋开工环比分别回升 3%和 19%,新屋销售大幅增长。汽车方面数据显示3 月份欧洲、美国均出现较为明显的恢复性增长,3 月欧洲汽车注册量 138.8 万辆,环比增长 63%,美国 3 月汽车销量 36 万辆,同比增长 36%,环比增长 40%,新能源汽车表现尤其优异,销量延续去年下半年强劲增长的势头。

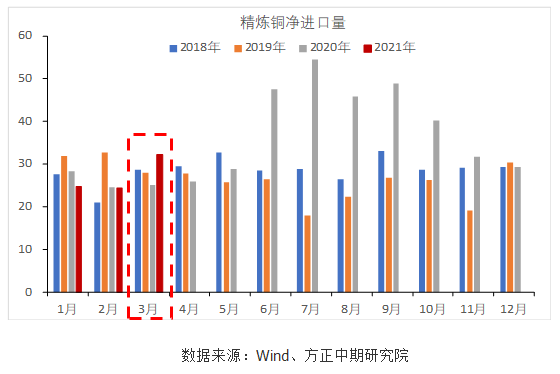

国内方面,国内表观消费大幅增长,主要是3月进口铜数量大增,为近5年最高水平,而海外投行关注中国铜需求的主要数据就是PMI和进口铜数量,这刺激了LME市场投机资金的增加,另外一方面,由于冶炼产能增加今年国内精铜产量提升较多,3月SMM中国精铜产量 86.1 万吨,同比增长20%,1-3月中国精铜产量累计248.1万吨,SMM预测4月精铜产量将小幅回落到84.7万吨,同比回升13%,同比增长17%。另外还有一些利多因素,中央第四生态环境保护督察组进驻江西一个月,贵溪地区所有废铜制杆企业已经停产,利好精铜消费,铜价持续内弱外强的格局导致进口大幅亏损,至上周五接近千元,部分炼厂开始转做出口获利,减少国内精铜供给。

从铜加工端来看,4月份铜材企业开工率继续回升,但板块间差异较大,铜管和铜板带箔企业开工率已经回升至2019年水平,铜杆企业仍处于较低位置。终端方面,据调研了解部分下游基建、房地产项目已被迫接受目前的铜价,随着项目的逐渐开工投产,刚需采购有所增加,高价格持续传导,需求进一步恢复,尤其是表现最差的铜杆行业也开始接受。

宏观主导价格走势,关注下游需求表现

目前主导铜价的仍是宏观因素,尤其是美元和美债收益率的走势,因此美联储的态度尤为关键,短期来看在疫情有所反复的情况下,美联储近期仍将保持持续宽松的态度,支撑铜价强势运行,但不排除美联储释放货币政策收紧的信号,一旦释放信号铜价不可避免的将有一波大的调整。基本面方面全球铜市场将延续供需紧平衡的表现,在部分发展中国家仍受疫情困扰的情况下,市场供需错配的格局深化,需求端持续复苏,供给端反而难有明显增量,加剧了供需的紧张,另外物流因素也对供需造成一定的影响。国内需求则处于边际改善的状态,部分刚需及新项目已经被迫接受高价,需密切关注下游需求表现,一旦价格传导的路径完全打通,铜价走势将更为顺畅。

综合来看,目前驱动铜价上涨的宏观逻辑难以逆转,需求端完全崩塌的概率也比较小,在碳中和概念的热炒下资金的关注度极高,建议操作仍以逢低做多为主,但本身铜价已经处于较高位置,获利资金出逃概率增加,铜价近期波动将会加大,建议做好盈利的保护。

(文章来源:方正中期期货)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章