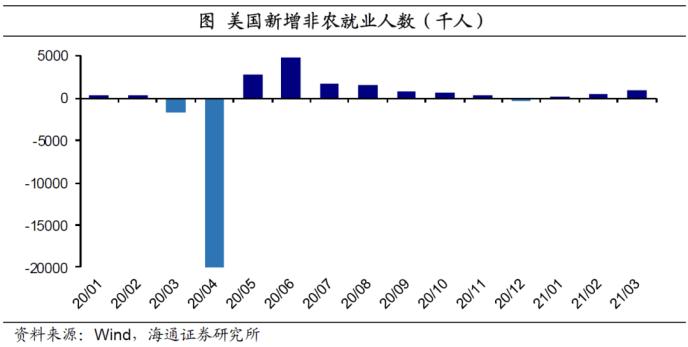

官宣!这家3000亿银行来了,"五合一"重组计划获批,153亿地方专项债成起步"家底"

来源:券商中国 2021-04-04 09:22:11

筹备多时的山西银行创立在即,已于近日获得监管“通行证”。

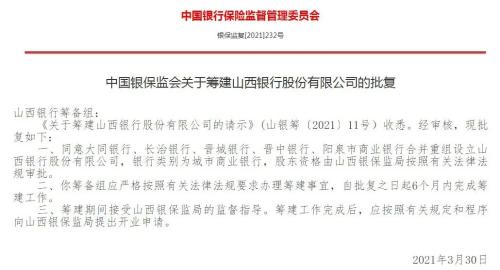

4月2日,银保监会公告披露,已批复同意大同银行、长治银行、晋城银行、晋中银行、阳泉市商业银行合并重组设立山西银行。

就在不久前,山西银行筹备工作组通过前述5家班底银行官网宣布,将于4月15日在山西太原召开山西银行创立大会和该行的首次股东大会。

今年以来,中小行抱团取暖之风仍在延续,辽宁、陕西等地亦有金融机构合并重组的消息传出。有地方监管人士表示,合并重组是一些沉疴已久的中小银行化解风险比较好的方式,但只有在合并后引入正确的经营发展理念,这些银行才能真正实现改善经营、防化现有风险的目的。

筹备8个月,山西银行创立在即

根据公告,银保监会已于3月30日批复同意由山西省5家城商行合并重组设立山西银行,包括大同银行、长治银行、晋城银行、晋中银行和阳泉市商业银行,新设银行类别为城市商业银行,股东资格由山西银保监局按照有关法律法规审批。

根据监管要求,山西银行应自批复之日起6个月内完成筹建工作,筹建工作完成后,应按照有关规定和程序向山西银保监局提出开业申请。

3月31日,前述5家班底银行曾同步公告称,2021年4月15日将召开山西银行创立大会暨第一次股东大会,届时会议将审议山西银行筹建工作报告、筹办期间费用报告以及选举该行首届董监事会成员等十三项议案。

参与合并的5家班底银行中,晋城银行资产规模最大,截至去年9月末为837亿元;晋中银行以793亿元的总资产位居第二;大同银行、长治银行、阳泉市商业银行的资产规模均在450亿元左右。

从已披露数据来看,去年这5家城商行经营业绩普遍出现大幅下滑。其中,2020年前三季度,晋城银行实现营业收入16.35亿元,同比下滑25.17%,净利润1.66亿元,同比大降65.23%。截至同年9月末,晋城银行不良贷款率3.79%,较上年增加1.69个百分点,拨备覆盖率132.94%,跌破监管红线。

去年前三季度,晋中银行、长治银行净利润同比跌幅均超50%;大同银行仅披露去年的中报数据,去年上半年,该行仅实现净利润0.35亿元,同比下滑76.17%;阳泉商行则至今未披露2019年年报。

2020年8月,前述银行陆续发布关于参与“合并重组”或“新设合并”的公告,山西省政府拟筹建山西银行的消息也于此时传出。同年12月15日,山西银行启动招聘计划,在此次招聘公告中,山西银行筹备工作组披露,“成立伊始,(该行)资产规模即近3000亿元,居全国130家城商行30多位”。

这一规模与山西省目前唯一一家上市银行晋商银行相当,甚至可能略胜一筹。晋商银行年报显示,截至2020年末,该行总资产为2709.44亿元。

据悉,此次合并完成后,山西省城商行数量将由6家减少到2家,仅剩晋商银行和山西银行。与此同时,根据山西省财政厅去年12月的公告,山西银行还将获得153亿元的地方专项债注资,用于补充资本金。

部分小行沉疴已久,“抱团取暖”正流行

去年以来,疫情重创经济的同时,也使得部分实力较弱或沉疴已久的中小银行风险加速暴露。“对于个别金融机构风险如何防化的问题,国务院金融委已经明确地方政府必须承担起主要责任,而合并重组是地方政府比较认可的一种方式。”一位地方监管人士向券商中国记者表示,主要原因在于,这种方式对区域金融系统不会造成重大影响,也不会影响到整个区域经济的稳定。

在这一背景下,各地中小银行合并重组的案例不断增加。据券商中国记者不完全统计,去年初以来,银保监会批复筹建的中小银行超过50家,其中多为数家城商行、农商行或农信社合并而来,例如去年11月开业的四川银行,正是由攀枝花市商业银行、凉山州商业银行合并成立,亦有部分案例为发展较好的农商行入股“帮扶”落后农商行或参与农信社改制。

抱团取暖之风一直延续到了2021年。今年3月26日,陕西秦农农商银行发布消息称,该行董事会审议并通过了秦农银行吸收合并西安鄠邑农商银行、西安市长安区农村信用合作联社相关的议案。这一议案尚待该行股东大会投票表决。

1月27日,辽宁省政府宣布将申请新设一家省级城市商业银行,合并省内12家相关城商行。据了解,该省目前共15家城商行,其中盛京银行、锦州银行均已上市,大连银行资产也超过4000亿元,业内推测余下12家规模较小的城商行将参与合并。

联储资管投资研究部总经理袁东阳指出,通过合并,中小银行能够迅速增大其规模,“而规模是评级和很多业务准入的重要参考指标”。例如,经合并新设的四川银行,方一成立其注册资本即达300亿元,成为目前全国注册资本最高的城商行。

此外,袁东阳表示,中小行合并还能促进其资源共享、优势互补,拓宽各银行业务范围,同时也为机构和人员精简提供了空间,包括:一是业务种类,其中一家银行具有某种业务资格,在合并后,其他银行也就自动获得,二是地域范围,属地经营约束被放松,有利于在更大的区域内实现融资需求和资金供给的最优对接。

而在前述地方监管人士看来,合并完成后,更重要的是引入新的经营发展理念。“不少参与合并的银行机构自身沉疴已久、经营并不景气,这是有多种方面因素造成的,比如经营模式老化、创新意识不强、管理方法不对路、区域经济发展条件限制等等。”该人士表示,如果重组后,能够引入先进的经营理念和管理方式,才能真正有助于改善这些银行的经营现状,达到防范和化解现有风险的目的。

猜你喜欢

今日头条

图文推荐