利得基金研究:2020年公募基金研究年报——A股风格或现转换,利率债安全边际高

来源:金融界网 2021-01-20 18:25:47

一 基础市场回顾

1.1 全球疫情方式开启,资本市场翻云覆雨

2020年创业板涨幅最大。具体表现为上证指数上涨13.87%,收于3224.53点,主要宽基指数中仅中证500和科创50分别为20.87%和39.30%,上证50指数为18.85%,沪深300和创业板分别为27.21%、64.96%,恒生指数下跌3.40%。

全年来看,

1月份,新冠疫情突如其来,全国人民度过了一个足不出户的春节。A股市场延迟开市,海外跟踪中国市场的标的遭恐慌性抛售。

2月份,春节后首个交易日,沪深两市重挫8%。随后,A股开启了修复行情,创业板当月便收复失地。国内疫情迎来拐点,海外疫情却开始爆发,走势最强劲的美股终于高位跳水。

3月份,疫情在全世界爆发,叠加沙特与俄罗斯开启原油价格战,美股10天4次熔断。流动性危机一触即发,全球大类资产泥沙俱下。恐慌情绪继续蔓延,直到美联储开启“无限量QE”。

4月份,全球政府与央行联手启动“直升机撒钱”式的货币宽松与财政刺激计划,美国股市快速V型上涨。但是原油市场由于疫情造成的短期内库存与需求极度失衡。

5月份,线上办公、线上教育概念崛起,引领云计算加速裂变。美股中的云计算ETF单月上涨17.6%,Zoom和有道等相关企业股价直线飙升。

6月份,刘鹤副总理陆家嘴(行情600663,诊股)论坛发言:“一个以国内循环为主、国际国内互促的双循环发展新格局正在形成”。

7月份,A股券商涨停潮再现,带动A股全面大涨,沪深300单月上涨12.75%,海外中概股集体暴动。

8月份,光伏、新能车等板块加速上涨,特斯拉单月涨幅74.15%!苹果与特斯拉的拆股,引发全球疯狂追逐行情。黄金突破$2000/盎司。

9月份,全球大类资产均出现了显著回调。

10月份,在美国大选不确定笼罩全球之际,特斯拉带领全球新能车逆市继续上攻,屡创新高。

11月份,美国大选尘埃落定,各国新冠疫苗研发取得突破性进展,美股出现明显的风格轮换,全球大宗商品行情启动。

12月份,新冠疫苗逐步推广使用,经济复苏预期强烈,全球大类资产普涨。

1.2 风格风化明显,金融地产差强人意

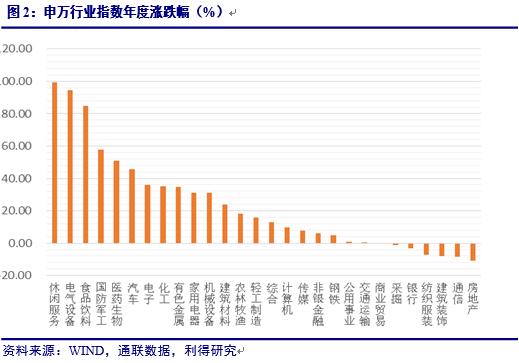

2020年风格分化明显,消费、医药、军工、新能源全年表现亮眼,金融地产表现差强人意。

具体表现来看,休闲服务板块上涨到99.38%,电气设备、食品饮料和国防军工紧随其后,分别达到94.71%、84.97%和57.98%,跌幅领先的是房地产、通信和建筑装饰,分别下跌10.85、8.33%和7.92%。

1.3 各类债券指数全面上涨,海外股指实现正收益

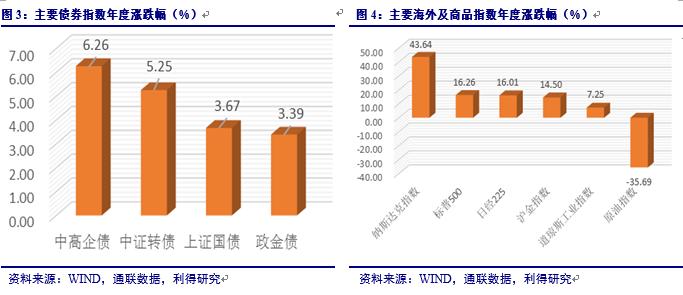

由于去年1月份疫情影响,国内货币和财政政策宽松,大幅放水,导致债券市场好于预期,各类债券指数全面上涨。具体表现为收益率方面,截止12月末,中高企债涨幅为6.26%,中证转债涨幅为5.25%,上证国债涨幅为3.67%,政金债涨幅为3.39%。

国内疫情迎来拐点,海外疫情却开始爆发,美联储开启“无限量QE”,导致除石油以外,全球资产受益上涨。具体表现为,纳指涨幅为43.64%,标普500涨幅为16.26%,道琼斯工业指数涨幅为7.25%;大宗商品方面,沪金指数涨幅为14.5%,而原油指数暴跌35.69%。

________________________________________

二 公募基金表现

2.1 权益基金涨幅最大,成长风格好于价值风格

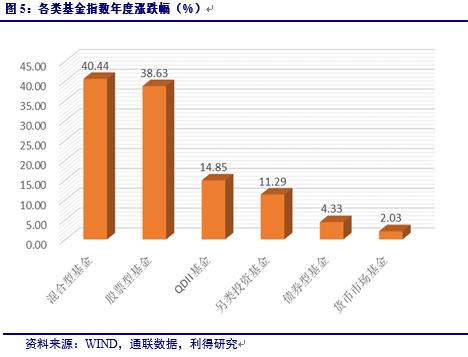

在A股指数全面上涨的带领下,权益类基金也实现大幅上涨,其中股票型基金上涨幅度为38.63%%,混合型基金上涨幅度为40.44%,纷纷跑赢大盘指数。各类债券指数上涨情况下,因此债券基金上涨幅度为4.33%。QDII基金中包括QDII股票基金、QDII债券基金、QDII混合基金,总体实现涨幅为14.85%。

2020年以中证1000为代表的低市值股票和以上证50为代表的低估值股票均跑赢了上证指数,但在主要股指中,涨幅落后。

从低价股表现来看,2020年高价股整体表现较优。

规模风格上看,全年来看,大中小盘指数均跑赢指数收获正收益,大盘基金稍逊小盘基金,三类规模基金收益分别为52.39%、47.07%和44.79%。持仓风格方面,成长风格基金全面跑赢价值风格,大中小盘成长风格分别全年收涨60.78%、55.52%和48.21%,大中小盘价值风格分别为21.39%、39.85%和10.43%,说明全年以军工、新能源、医药、消费为代表的成长股为主的基金表现较优,这与行业指数、风格指数相匹配。

2.2 偏股混合基金性价比高,农银汇理基金表现出色

基金收益方面,普通股票型基金和偏股混合型基金平均收益相差无几。普通股票型基金全年平均收益达到59.89%,偏股混合型平均收益为58.26%,灵活配置基金平均收益为41.14%。收益中位数上,普通股票型基金和偏股混合型基金相差不大,灵活配置型表现较弱,但收益最大值相比普通混合型基金与偏股混合型基金更大,收益最小值也最小。

基金风险方面,偏股混合型基金波动率最小。整体说明偏股混合基金的收益风险最大,性价比最好。

近2年收益曲线上看,普通股票基金和偏股混合基金走势非常相近,但比灵活配置型基金走势更强。

根据利得基金研究院统计,年度表现前十的权益基金全部实现翻倍收益。从年度收益来看,农银汇理基金公司表现出色,前十名基金中的表现优秀前4名都是农银汇理基金,包括农银汇理工业4.0灵活配置混合基金、农银汇理新能源主题灵活配置、农银汇理研究精选以及农银汇理海棠三年定开,2020年全年收益分别为166.56%、163.49%、154.88%、137.53%。

2.3 混合二级债基收益最高中长期纯债基金波动最小

基金收益方面,在权益市场上涨的带领下,配置少量股票的二级债基平均收益、收益中位数以及收益最大值相比其他类别基金都更高,涨幅分别为9.58%、8.17%、43.22%,与此同时,收益最小值也最小,跌幅为-25.8%。基金风险方面,中长期纯债基金较其他类别债券基金波动最小,标准差为1.58。

收益率曲线四类基金指数走势基本按风险等级分布,二级债基收益最高同时波动最大,纯债基金走出较为平滑的收益率曲线,其中短债基金比中长期纯债基金更为平滑。

2.4 QDII权益基金表现最优,另类基金相比逊色

基金收益方面,QDII混合型基金中,平均收益、收益中位数以及收益最小值都较其他QDII类基金表现最好,其次是QDII股票基金。但QDII股票基金的波动率比QDII混合基金更小。由于疫情影响导致QDII债券和QDII另类基金表现差强人意。特别是QDII另类基金,平均收益为-16.1%。最小值跌幅达到57.49%。

从中长期2年时间维度来看,2020年2月份海外疫情大爆发,导致QDII基金大幅回撤,致使QDII另类基金全年跑输其他QDII基金。波动率上,QDII债券基金波动性最小,这也和逻辑相符合。基金收益上,QDII混合基金较其他类型QDII基金上涨幅度最大。

2.5 增强指数基金优于被动指数基金

在基金收益方面,增强指数基金平均收益、收益最小值以及收益中位数都好于被动指数基金,但收益最大值低于被动指数基金。

在基金风险方面,增强指数基金波动远小于被动指数型基金,说明增强指数基金收益风险比高于被动指数基金,国内股市还是存在较多alpha。

从中长期2年期时间维度来看,增强指数基金也优于被动指数基金。

2.6 利得基金研究推荐基金全部实现正收益

在利得基金研究推荐的基金中,所有基金2020年全面实现正收益,其中工银瑞信高端制造和华夏能源革新股票基金实现全年翻倍收益,涨幅分别达到128.81%和120.65%。

________________________________________

三 年度投资策略

3.1 2021年或风格转换,关注偏周期制造行业

资金面上,如果明年政府会收缩流动性,估值大概率是要回落的。现在的A股是非常分裂的市场,很多大家看好的股票的估值已经很贵,也有很多像银行股一样估值很低的个股,整体A股的估值现在处在中偏高的位置。从历史经验来看,在信用收缩的环境下,A股的估值通常是有风险的。另外一方面,上市公司的盈利确实在恢复当中。一般来说,M2大概会领先上市公司盈利至少6个月的时间,所以即使现在M2的增速开始见顶回落,上市公司的盈利仍然可以维持到明年上半年是上升的。

基本面上,海外的经济复苏还会持续,流动性不会很快的收缩,所以当出口处于上行周期当中,即使M2的增速开始回落,上市公司盈利回升所持续的时间会更长。

利得基金研究院认为,2021年在股票投资上更多要去围绕有全球竞争力的制造业龙头企业来投资,未来A股的核心资产一定是能够在全球布局成为世界龙头的中国企业,要通过分享全球增长的红利来保持较高的ROE水平。比如工程机械、家电、电子企业。出口推动企业盈利以及企业自身通过疫情创造的机会在全球布局是明年能够提供超额收益表现的一个主要来源。A股方面,2021年需多关注偏周期偏制造的行业。全球股市以及A股的风格很可能会出现转换。

3.2 “宽货币+紧信用”阶段,利率债具有安全边际

近期货币政策转向稳杠杆+防风险,“宽货币+紧信用”是大概率组合。2020年年初至11月,央行的目标为经济、就业的稳定,因此货币政策先“松”后“紧”。而随着经济波动下降+信用违约事件的出现,央行的目标实质上转向了稳定宏观杠杆率以及确保金融体系的流动性稳定。四季度央行例会强调稳定宏观杠杆率实际上意味着控制债务的扩张速度,即控制信用扩张的幅度,而非“紧货币”。当前所面对的问题其实是信用收缩过程中所产生的流动性风险上升。为避免流动性风险高企,从而出现系统性风险,央行以“宽货币”来“保持流动性合理宽裕”,货币政策正逐渐进入“宽货币+紧信用”的新阶段。

通胀虽面临上行,但不会对货币政策构成影响。原因为:

第一, 这一轮的信用扩张最主要的推动力来自政府,2020年政府发了1万亿抗疫特别国债,3.7万亿的地方专项债,财政赤字率达到3.6%,为历史的最高水平。但预计2021年政府主动降低财政扩张力度,预算赤字率可能会回落到3%附近,使整体货币供应量增长速度放缓,不需要通过提高利率达到倒逼的效果。

第二, 第二,以前因为房地产过热等原因导致货币政策的松紧切换。每一次放水,房价以及地产的销量就会上涨,政府担心会引发通胀就开始收紧,地产的好坏是判断货币政策松和紧一个非常重要的切入点。但是这一次的政策宽松对房地产的溢出效应是比较弱的。

第三, 第三、2021年中国会不会加息关键看美国会不会加息。如果美国不加息,中国3个月Shibor保持在2.5-3%。如果中国央行进一步提高利率水平,那人民币还会继续加速升值,对于制造类企业而言,面临利率上升和汇率升值双重压力,是不合时宜的。所以预计央行公开市场的操作利率明年维持在现在的水平,不太可能出现抬升。

利得基金研究院认为,目前来看,债券虽没有明显的趋势性机会,但具有一定的安全边际,在组合当中增加债券配置的可防范黑天鹅的风险,从资产配置角度来看,适当增加债券的投资目前比较合适。“宽货币+紧信用”也意味着利率债具备一定的交易机会。

3.3 2020年贵金属全体收涨,未来工业有色金属可期

贵金属方面,2020年贵金属全体收涨,其中白银涨幅达47.38%,黄金涨幅达24.42%。一季度,由于担心新冠疫情导致经济衰退,以及美联储大水漫灌带来的通胀预期,黄金白银作为有避险属性的实物资产受到了追捧,快速上涨。然而当疫苗研究取得突破等各项捷报频出之后,作为避险资产的它们,在四季度又被无情地抛弃,价格快速回调。

工业金属方面,作为汽车尾气催化剂重要成份的钯金,由于去年的汽车尾气排放要求的不断提高,钯金价格已经快速上涨到过高的位置,迫使产业部分使用有相对性价比的铂金,这使得钯金2020年价格处于震荡上升的情况,2020年钯金涨幅28.52%,大幅低于去年的59.48%。其他大部分工业金属,在疫情爆发超跌之后,随着经济的复苏,价格都开始稳步攀升。另外,由于全球各国对于绿色能源经济的推动,刺激了这些工业金属新的需求增长点,促使它们价格持续上升。由经济复苏以及新能源的大力推动所产生的巨大需求缺口,会刺激这些工业金属在2021年继续稳步上行。

农产品(行情000061,诊股)方面, 2020年整体呈现先跌后涨的局面。农产品由于需求端相对稳定,所以价格的变动主要来源于供给方面的变化。3月前,由于各农产品的预计产量上涨,导致价格持续走低。而到了3月之后,从非洲蝗灾到北美超级大干旱,大大降低了农产品的产量,农产品价格由此逐步抬升。由于农产品的价格需求稳定,只要待后续产量回升之后,价格就会变得平稳。

能源方面,2020年油类大宗商品几乎清一色跌超20%。随着经济的复苏,原油价格也在逐步回升。目前距离原油的至暗时刻已经过了大半年,石油公司熬过了寒冬。但随着碳中和成为世界共识,绿色能源发展的逐步推进,可能原油面临的挑战才刚刚开始,投资者对石油等大宗商品还需谨慎对待。

________________________________________

四 公募基金动态

4.1 混合基金发行数量和募集份额占据头牌交椅

新发混合基金数量最多。截止12月31日,公募基金市场全年共计成立1379只基金,其中混合型基金成立数量为671只,债券型基金为445只,股票型基金为226只,另类基金为22只,QDII型基金为15只。

混合基金募集份额占比最多,其次为债券型基金。基金募集情况看,混合型基金募集份额为951.57亿份,占全部募集份额的约48.66%,债券基金募集82.99亿份,约占32.27%,全年无货币基金发行。

4.2 混合基金基金经理变更最多,其次为债券基金

混合基金基金经理变更数量最多,其次为债券型基金。全年全市场共有3037只基金发生了基金经理变更,其中有1350只为偏股混合型基金,占比为44.45%债券基金变更只数为1058只,占比为34.84%,股票型基金变更数量为426只,占比为14.03%。

在重要基金经理变更中,广发景宁纯债、嘉实如意宝、汇添富全额宝基金经理现任为宋倩倩、王立芹、徐寅喆,其中汇添富全额宝基金规模最大,为1232.17亿元。

相关文章

猜你喜欢

今日头条

图文推荐