任职不到8个月,累计回报91.21%,这是什么神仙基金经理?

来源:基尔摩斯 2021-01-14 14:24:25

1月19日发行长盛优势企业精选混合,拟任基金经理,郭堃(读kūn)。

公开资料显示,郭堃,中国人民大学金融学硕士,曾任阳光资产管理股份有限公司行业研究部新能源和家电行业分析师、制造业研究组组长,多行业的研究经历促使他对高端装备制造、新型消费、互联网+等经济转型期崛起的新兴产业和相关公司有深入认识。

2019年12月加入长盛基金,2020年5月27日开始担任长盛同盛成长优选(LOF)基金经理。彼时的A股刚从一季度的疫情重创中恢复,沪指开始震荡上行,但谁都不敢确定疫情是否会卷土重来,5月22日沪指下跌近2%。

作为加入长盛后管理的首只产品,郭堃管理下的长盛同盛成长优选(LOF)业绩十分优秀。

截至2021年1月8日,Choice统计显示,短短的229天,不到8个月的时间,郭堃管理期间的任职回报高达91.21%,几乎翻倍,而同期业绩比较基准的涨幅是20.87%,长盛同盛成长优选(LOF)取得70.34%的超额收益率。

图:长盛同盛成长优选(LOF)各阶段业绩

数据来源:天天基金网,截至20210108

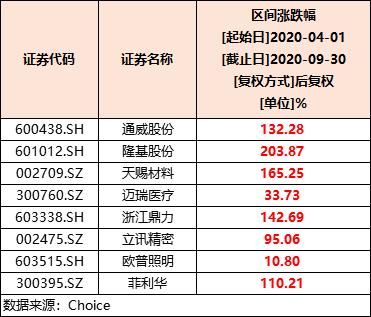

郭堃接管后在重仓股上做了重大调整,统计长盛同盛成长优选(LOF)2020年一季报和2020年二季报的前十大重仓股,我们能发现,在郭堃接管后,一季报中的新希望(行情000876,诊股)、牧原股份(行情002714,诊股)、智飞生物(行情300122,诊股)、嘉化能源(行情600273,诊股)等均被调出,新调入的是通威股份(行情600438,诊股)、隆基股份(行情601012,诊股)、天赐材料(行情002709,诊股)、迈瑞医疗(行情300760,诊股)、浙江鼎力(行情603338,诊股)等。

Choice统计显示,2020年二季度,调出个股涨跌互现,平均涨幅17.89%,其中新希望、东华软件(行情002065,诊股)下跌;调入个股普涨,平均涨幅49.88%。

郭堃在接受采访中也说过,他在接管长盛同盛成长优选(LOF)后做了两方面调整,

“一是在消费、制造、TMT几个成长类大板块中均衡配置,部分周期类品种作为补充。二是以长期持续性较强的行业或公司(往往估值也较高)作为组合的主体,同时左侧布局了一些短期景气度不高、估值也较低的板块,比如和制造业投资、地产后周期相关的行业。”

事实上,郭堃本人是一个特别专注在公司研究的基金经理,不是在调研就是在调研的路上,一个月中有大半个月在调研,很少把时间花在交易机前。

正如郭堃所说,基金经理对于持仓公司的研究,要比研究员更加深入,不管一个股票配置了多少点仓位,买入一个公司的前提是对公司认可。

基于对买入标的前期深入化的研究,查阅2020年二季度、三季度,我们能发现,前十大重仓股中有8只重合,Choice统计显示,自2020年二季度初入组合,截至2020年9月底,通威股份、隆基股份、天赐材料、浙江鼎力、菲利华(行情300395,诊股)收益率超100%。

出色的选股能力为长盛同盛成长优选(LOF)带来超额收益。

郭堃表示,“我看公司,更侧重业绩增长的持续性。目前市场有两类这样的企业。一类以食品饮料和医药里面的许多公司为代表,市场已经给予成长的可持续性非常高的静态估值。这类公司的核心是竞争优势是否足够强大,能够维持长期的业绩增长。另一类是市场短期预期没有那么充分,静态估值并不高的。比较典型的是一部分地产后周期的可选消费公司,他们的估值从历史上看都不是很高。对于这些公司来说,关键要从中长期角度去看他们是否具备走出困境的能力。如果可以,就会出现业绩和估值同时向上的戴维斯双击。”

在精选个股的理念下,郭堃后续管理2只基金(不同份额合并统计),累计回报依旧大幅高于同期沪深300指数。

1月19日发行的长盛优势企业精选混合(A类010885;C类010886)是一只偏股混合型基金,合同约定投资于股票资产占基金资产的比例为60%-95%,其中投资于基金界定的优势企业范畴的上市公司的证券比例不低于非现金资产的80%。

其所界定的优势企业,指两类:

一方面,是在所处行业中规模领先、市场份额大、行业影响力强、盈利能力强的“龙头企业”;

另一方面,是业务发展快速、未来有潜力成为行业龙头的“隐形冠军”企业。

这同郭堃“精研个股、持续跟踪、长期投资”的全方位超深度基本面研究风格相契合。

对于当前市场,郭堃表示,当前市场存在着两大矛盾:

其一为货币政策和经济复苏的矛盾;

其二为长期成长性的板块和估值处于底部的周期性板块的矛盾。

面对2021年,郭堃表示,

2021年大的市场环境为经济复苏,随着疫情对全球经济体影响的逐渐钝化,整个经济呈现复苏局面,政策逐步退出,货币政策会随着经济的复苏力度进行调整,在这种经济和政策结合的环境下,将降低指数性投资机会的预期,更多的是结构性的机会。

从全年角度看,成长类或优于周期类表现。主要由于周期类个股在2020年末期占优的本质原因在于估值的收敛。经济的边际改善、大宗周期品种的上涨以及供需错配助推周期板块上涨,但这种状况到2021年就会有很大的变化,估值收敛到一定程度就会停止,随之是成长性公司开启下一轮上涨;随着经济的复苏,周期品需求持续超预期的可能性不大,供不应求的局面也将被打破。

从大的环境来看,工业端景气度非常高。主要有两个利好因素,其一是汽车行业的复苏,汽车占整个制造业的固定资产投资的比例是在20%左右,随着汽车消费的复苏,汽车包括汽车零部件的很多产能会去重新建设,对于整个工业是一个比较好的支撑;其二是国外需求的回暖。

郭堃表示,长盛优势企业精选混合基金(A类010885;C类010886)无论从行业还是个股选择上,将基于长期的标准进行布局,并在各个领域进行均衡配置,最大限度的降低组合波动率。具体到投资策略,将采用“国内优质成长资产作为投资主体,周期底部及估值相对较低的品种作为辅助”的方法。

相关文章

猜你喜欢

今日头条

图文推荐