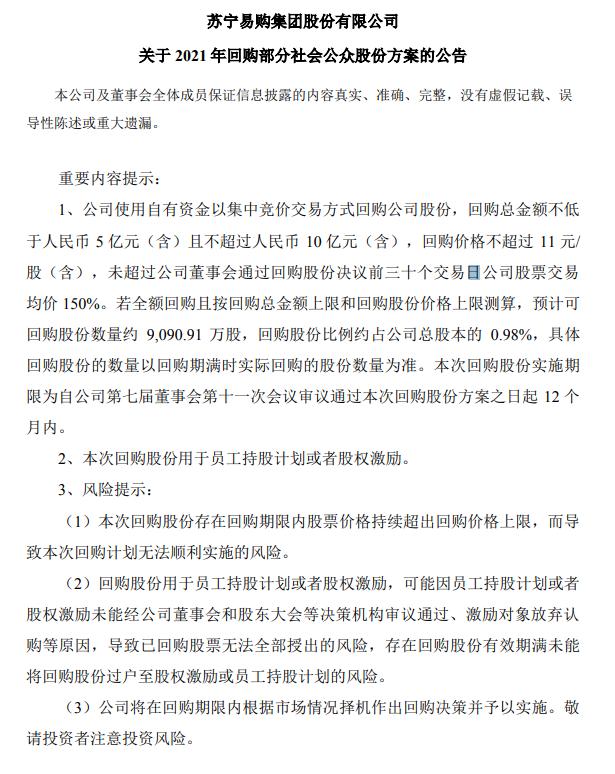

A股2月不悲观 春季行情有望延续

来源:财富动力网 2021-01-30 10:23:57

1月最后一个交易日,大盘高开低走,尾盘回升。伴随着A股1月行情收官,2月行情即将展开。叠加春节长假来临,后市A股市场将会呈现怎样的行情?机构认为,受经济一季度加速复苏确定性较高、增量资金入场总体保持积极等逻辑支撑,2月份大概率将延续春季行情。

证监会:加大对欺诈、造假等违法行为的打击力度

证监会新闻发言人高莉1月29日在例行新闻发布会上表示,证监会依法从重从快从严打击上市公司造假、欺诈等恶性违法违规行为,2020年以来,已累计对57家涉及信披违法违规行为进行调查,移送公安的案件共26起。

高莉在会上通报宜华生活涉嫌信息披露违法案件情况,宜华生活2016-2019年定期报告存在严重虚假记载,一是通过虚构销售业务、虚增销售额等方式,虚增20余亿元利润,二是通过伪造银行单据等方式,虚增银行存款80余亿元;三是未按规定披露与关联方虚增资金往来300余亿元。高莉表示,目前该案已经进入行政处罚审理程序,证监会将从严依法追究相关主体责任。

证监会同时公布2020年证监稽查20起典型违法案例,包括财务造假案、信息披露违法违规案、中介机构未勤勉尽责案、内幕交易案、操纵市场案等多种类型的证券违法违规案例,其中康得新、獐子岛(行情002069,诊股)、东方金钰等财务造假案在列。案件涉及主体既有上市公司董监高等“关键少数”,也有中介机构、基金从业人员等。

下一步,证监会将继续加大对资本市场欺诈、造假等恶性违法行为的打击力度,进一步塑造市场良好生态,切实保护投资者合法权益。

证监会发行部副主任李维友主要回答了IPO企业现场检查问题。李维友表示,证监会将常态化开展问题导向和随抽取现的现场检查,不断提升IPO企业信息披露质量;针对现场检查过程中发现的发行人信息披露和中介机构质量问题,将作出分类处理,对信息披露违规形成高压态势,压严压实中介机构责任,坚持从严审核。

李维友指出,在注册制背景下,实行现场检查仍然仍然有必要。一是现场检查是严格实施IPO各环节全面监管的重要举措,是对书面式检查工作的重要补充,可震慑IPO企业违法违规行为;二是现场检查是敦促中介机构勤勉尽责、审慎执业、发挥资本市场看门人的重要抓手,目前部分中介构职业操守欠缺,合规意识淡薄;三是现场检查是落实以信息披露为核心的证券发行制度,不断提高信息披露的重要手段,有助于落实发行人信息披露的第一责任,提高公司治理水平。

1月三大指数先强后弱 北向资金依然净买入

A股三大指数1月29日宽幅震荡,最终集体收跌,其中沪指下跌0.63%,失守3500点大关,收报3483.07点;深证成指下跌0.61%,收报14821.99点;创业板指跌幅达到1.04%,收报3128.86点。

回顾本周及整个1月行情,月初以来A股三大股指持续走高并不断刷新近5年半以来新高,其中,沪指曾于1月12日站上3600点,为2015年12月以来首次。市场日成交额也多次突破万亿元关口。然而股指在本周初继续上攻后便迅速调整,截至周五收盘,上证指数、深证成指、创业板指全周跌幅分别达到3.43%、5.16%、6.83%。

对比历史数据看,2021年1月A股沪指涨幅为0.29%,在最近10年表现中,位居中游水平,并不垫底。2014年至2016年,沪指1月均出现下跌,2016年跌幅更是超过22%;就在2020年1月,沪指也以2.41%跌幅收尾。

资金方面,1月份,北向资金依然呈现买多卖少的局面,合计净流入399.58亿元,其中沪股通净流入104.74亿元,深股通净流入294.84亿元。

对于外资流入状况,国盛证券首席策略分析师张启尧指出,2021年全年外资入场趋势不改,在保守估计下,配置型资金全年继续保持2000亿元流入规模,外资总体净增量有望达到3000亿元。此外参考往年季节性规律,年初外资“开门红”效应可能会继续上演。

2月春季行情有望延续 消费与顺周期受关注

伴随着A股1月行情收官,2月行情即将展开。叠加春节长假来临,后市A股市场将会呈现怎样的行情,又将涌现哪些投资机会?

方正证券(行情601901,诊股)表示,2月份市场交易的核心依然是估值的变化,宏观流动性在一季度仍然维持较为宽裕的格局,风险偏好具备进一步提升的契机。配置方面,建议关注行业高景气,业绩可验证的板块。如顺周期中的有色、化工、建材;消费中的汽车、家电、白酒;成长中的消费电子,光伏、新能源汽车、军工。

华金证券指出,2月份预计春季行情大概率将延续,五大逻辑支撑一季度行情将继续。一是,经济一季度加速复苏确定性较高;二是,增量资金入场总体保持积极;三是,货币政策保持中性稳定的概率相对较高;四是,政策催化预期将逐渐增强;五是,春节前后一般都是春季躁动的活跃期。建议关注三个重点方向:一是需求回补,业绩改善高弹性的顺周期品种,如有色、化工、采掘、钢铁、纺织服装、汽车等;二是行业景气周期大概率将延续的新能源和高端装备行业;三是港股低估值龙头和新经济龙头。

太平洋(行情601099,诊股)证券认为,货币政策仍保持“不急转弯”,后续市场利率大幅高于政策利率的情形有望修正。随着流动性预期的修正,2月仍存布局春季躁动契机。建议关注四条主线:一是受益经济复苏且低估值的品种,如银行、保险;二是受益出口驱动且补库存的中游制造,如化工、有色、机械;三是“科技内循环”,如光伏、新能源汽车、云计算;四是“消费内循环”,如可选消费中的汽车、消费电子、家电家居、旅游酒店、影视影院。

相关文章

今日头条

图文推荐