中场还是终场?杨锐文解读新能源变局,电动智能化的大趋势已经是毋庸置疑

来源:金融界 2022-01-07 15:25:46

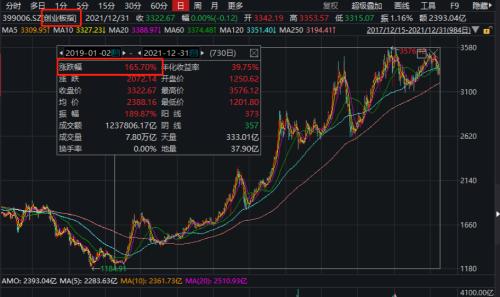

2021年,在一轮波澜壮阔的新能源车行情映衬下,其他板块都有些黯然失色。但是变局,似乎也在悄然到来。 数据显示,中证新能指数自去年10月底开始踟蹰不前,自12月以来已下跌15.11%。风向标意义的动力电池龙头股自12月以来,下跌超过20%。(数据来源:Wind,2021.12.01-2022.01.06)

即使是乐观者,面对这样的调整时,心中或也难免一丝顾虑——新能源车行情,到头了吗?

作为新能源的早期呐喊者之一,景顺长城旗下百亿基金经理杨锐文对相关产业链的研究已有十余年,对于新能源车产业的过去和未来,杨锐文近日也有最新发声:“终局或许远未到来,但变局已然出现。 ”

据杨锐文总结,催生行情的主要因素在于新能源汽车销量的不断超预期,以及供需错配带来原材料价格全面暴涨。2021年,电动车销量数据不断超市场预期,从年初预期销量180万辆,连续三次上调到330万辆。

不过,新能源的上游锂矿和各种化工材料由于阶段性的供需紧张出现了价格大幅上涨,这对电池企业和整车企业均带来明显的成本压力。

2022年伊始,不少电池企业给下游整车企业下达10-30%不等的涨价通知书,杨锐文认为,考虑到新一年退补30%的影响,其他环节的年降势必无法承担电池部分的上涨,那么,终端价格上涨是必然的。

“我们清楚,终端价格上涨势必减缓电动车的替代节奏,因此,对2022年抱有过高的销量预期是不现实的。”杨锐文认为。

对于2022年的新能源车行情,杨锐文首先泼了盆冷水。他指出,过热的市场对产业的发展是不利的,中上游材料的价格过度上涨已经带来了很多的新进入者,各路资本开始围堵国内外的锂矿,化工巨头也纷纷宣布进军电动车材料领域。但是,价格上涨催生的严重过热必然会带来竞争格局的破坏,电动化未来的机会不大可能是全面性的,未来更需考究技术壁垒与竞争格局,更多机会来自新的技术方向。

从大趋势来说,杨锐文表示电动智能化的大趋势已经是毋庸置疑,但是新能源车的发展不可能是一帆风顺的,线性增长的推演肯定是不对的,现实制约因素也会限制发展的速率。

总结来看,杨锐文认为2021年的电动化是全面性beta行情,但是,到2022年电动化将会出现明显的分化,更需要寻找alpha的机会。从智能化的角度,尽管整车受制于缺芯的影响,但是汽车智能化也推进神速。随着未来汽车缺芯的逐步缓解以及L3智能化的起航,智能化将会呈现爆发趋势,这或许将迎来全面性的beta机会。

杨锐文称新能源汽车有三大制约因素需要解决:

一是IGBT/MOS、SiC等车规功率半导体的配套能力是否能跟上产业发展;

二是锂矿供给能力是否能跟上产业发展;

三是充电桩、配电网等能否跟上产业发展。

“尽管我们对市场过度乐观的新能源车销量预期泼了冷水,但是,我们深信电动智能汽车一定是未来十年最精彩的产业方向。”杨锐文判断。

相对2022年的电动化,我们更看好2022年的智能化的发展。实际上,智能化2021年表现相对平淡,主要原因是2021年汽车严重缺芯对智能化带来较大的冲击。智能化实际上是与汽车整体销量挂钩的,并非只挂钩电动车。然而,随着ST等大厂的芯片受马来疫情的影响基本消除,芯片短缺问题在逐步缓解,汽车行业最艰难的时刻已经过去。缺芯过度消耗库存以及累积大量待交付订单,一旦有所缓解,汽车智能化领域的增长将重回高速通道。

电动智能化带来的改变并不局限于燃油变成电动,也会从简单的车机变成智能座舱,智能驾驶更是从无到有,且不断升级。今天,智能化程度还是车企之间的胜负手,智能化深度决定了汽车的差异化,让整车利润模型从“单价X销量”延伸至“软件收费X保有量”。可以预见,L3智能驾驶将在2022年开始起航,智能化将锚准感知更精确、决策更智能、执行更快捷、应用更丰富的路径发展。L3的起航将让激光雷达以及高精度定位成为电动智能车的必备之选,多传感器进一步融合提升整车的鲁棒性。

随着智能驾驶逐步成熟,智能座舱的空间和时间价值将得到进一步延伸,车上办公、娱乐、AR/VR更丰富的应用将会打开全新的市场空间。这些变化将会带给我们很多不局限于电动化的投资机会。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐