为什么我们说 中期来看白糖上涨?

来源:国信期货订阅号 2021-09-15 11:23:48

一

主要结论

白糖:国内基本面上7月进口数据较高,从船期来看,后续进口依然会维持高水平,这对于国内的糖价压制还是很明显。不过消费整体来看,并没有大幅缩减的趋势,国产糖的库存在持续消化中,销售进度在不断追赶。9月合约的仓单问题,目前来看,市场大概率会消化,交割后,对于糖价的压力有所减轻。中期来看,糖价仍维持上涨的观点。

国际市场上,巴西双周数据略低于市场预期,使得糖价有所回落。不过从霜冻的影响来看,确实实际导致巴西甘蔗的受灾,这在18美分一线仍是非常强劲的支撑作用。另外,第三波霜冻的影响或持续至8月下半月的,在巴西遭遇霜冻之后又经历了异常高温,高温使得部分地区发生火灾。或对局部地区的甘蔗产生影响。总体来看,巴西减产依然是国际糖价的强力支撑。印度方面强劲的出口对于市场存在压制,不过新榨季或取消出口补贴,需要跟踪政策的变化。

操作建议:郑糖2201合约5700-6300元吨之间逢低买入为主。

二

行情回顾

8月郑糖冲高回落。在外盘不断上冲的带动下,郑糖上半月持续走高,8月16日创年内高点6070元/吨。下半月随着外盘调整,郑糖跟随回落。国内进口压力比较大,疫情反复也对于消费有所影响,糖价调整。

8月国际糖价上冲后小幅调整。在巴西减产的支撑下,国际糖价最高达到20.37美分,刷新年度新高。但高价促使印度出口,增加市场供应。并且市场对于巴西减产的预期略高于实际的8月上半月数据,糖价有所回落。

图:郑糖主力合约走势

图:ICE期糖主力合约走势

数据来源:博易云 国信期货

数据来源:博易云 国信期货

三

国内市场分析

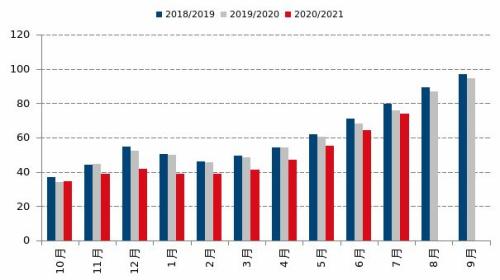

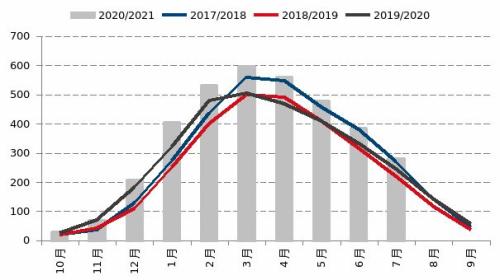

1、销售进度有所追赶,库存仍偏高

截至7月底工业库存为280.49万吨,同比增加35.49万吨。是近六年来最高水平。从分省数据来看,广西7月底工业库存同比增加54万吨,云南7月底工业库存同比增加9万吨。截至7月底,全国累计销售食糖786.17万吨,累计销糖率73.7%,去年同期为76.4%。总体来看,库存依旧偏高。并且在进口糖不断到港的情况下,国产糖加速消化的可能性较低,这是压制国内糖价的主要因素。

图:全国产销率(单位:%)

图:全国工业库存(单位:万吨)

数据来源:中国糖业协会 国信期货

数据来源:Wind 国信期货

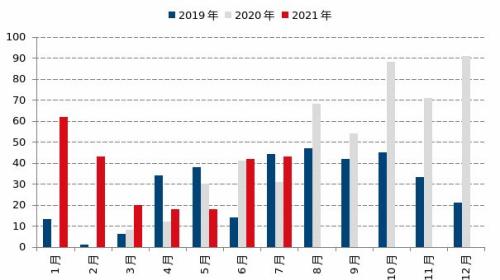

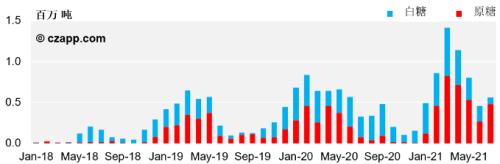

2、进口持续放量,市场承压明显

海关发布进口数据,7月进口量为43万吨,同比增加12万吨,环比增加1万吨。1-7月累计进口246万吨,同比增加91万吨。20/21榨季累计进口496万吨,同比增加243万吨。7月进口糖浆5.9万吨,同比减少1.1万吨,环比减少0.32万吨。1-7月累计进口糖浆29.1万吨,同比减少25.02万吨。

本榨季进口糖量超过500万吨,国内市场整体承压情况比较严重。由于前期低位加工糖厂已经对本年度的进口糖点价完毕,所以即使目前盘面倒挂,但是依然不能挡住大量的进口。后期依然有大量进口糖发往国内。但是在配额外进口成本和国内现货价格倒挂的情况下,新榨季点价缺乏机会,如果后期持续维持倒挂,进口量将会出现大幅下滑。

图:全国白糖单月进口量(单位:万吨)

图:巴西、泰国进口成本与现货价差(单位:元/吨)

数据来源:中国海关 国信期货

数据来源:Wind 国信期货

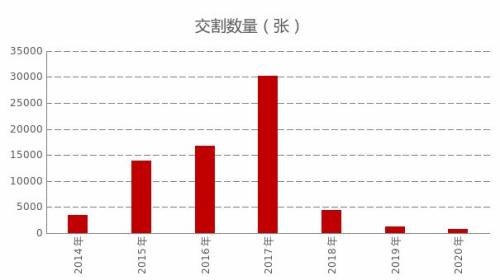

3、9月合约面临交割,仓单逐步流出

截至8月27日,仓单加有效预报32485张,相较于往年来看,压力偏大。历年交割量来看,除了2017年出现三万张的交割量,大部分年份交割量水平在15000张以下,近三年处于5000张以下的水平。不过从持仓来看,09合约多头席位接仓单意愿较为明显,从数量来看,交割量或不低于3000张。

图:白糖仓单加有效预报(单位:张)

图:郑商所白糖历年交割量(单位:张)

数据来源:郑商所 国信期货

数据来源:郑商所 国信期货

四

国际市场分析

1、巴西霜冻天气影响糖产量下调

巴西生产数据公布,8月上半月甘蔗压榨量同比减少4.2%,为4462.3万吨;糖产量同比减少7.48%,为299.4万吨。单产初步统计为每公顷86.1吨,同比下降12.8%。累计压榨甘蔗3.49亿吨,同比减少6.7%,累计产糖2132.3万吨,同比减少7.5%。连续的霜冻天气对于巴西主产区的影响在压榨数据中体现,霜冻影响的面积大约有一百万公顷,占本榨季预计收割面积的26.9%。目前机构对于巴西2021/22榨季的产量预估在同比减少10%以内。不过从目前的天气来看,巴西在经历了霜冻之后又面临高温,部分地区出现火灾。榨季最终产糖量仍有变数。

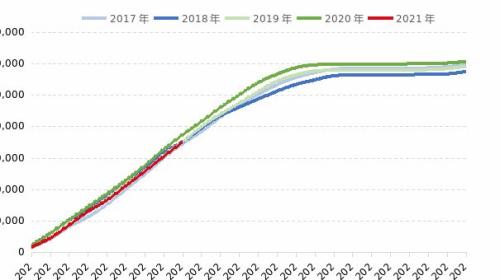

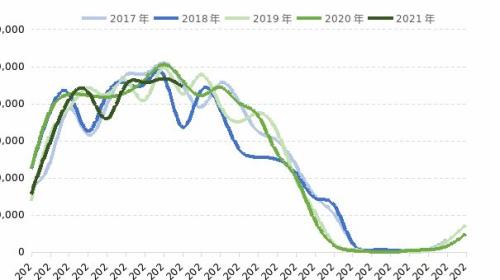

图:巴西中南部累计甘蔗压榨量(单位:千吨)

图:巴西中南部双周甘蔗压榨量(单位:千吨)

数据来源:UNICA 国信期货

数据来源:NOAA 国信期货

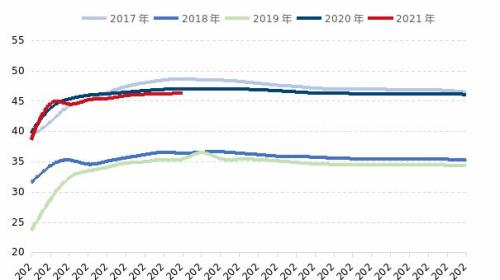

8月上半月,制糖比为46.84%,去年同期为47.69%。截至8月上半月平均制糖比为46.25%,去年同期为46.98%。随着原油价格下挫,乙醇相对于制糖来说吸引力下降,制糖比在后期或仍有小幅抬头的可能。不过总体来看,原油价格对于制糖比的影响在减弱。

图:巴西中南部累计平均甘蔗制糖比

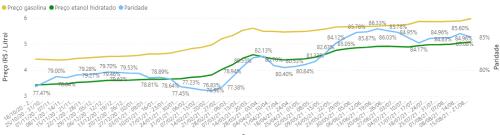

图:巴西汽油以及含税乙醇价格(单位:雷亚尔/L)

数据来源:UNICA 国信期货

数据来源:UNICA 国信期货

2、印度新年度甘蔗价格上调,出口补贴或取消

8月25日,印度中央政府将2021/22榨季FRP提高50卢比至2900卢比/吨,FRP为糖厂需强制性支付的甘蔗公平报酬价格。FRP以10%出糖率为基准,出糖率每提高/降低0.1%,FRP就会溢价/折价29卢比/吨。为保护农民利益,出糖率低于9.5%的地区不再扣除,蔗价为2755卢比/吨。21/22榨季甘蔗生产成本预计为1550卢比/吨,按10%出糖率计,2900卢比的FRP高出成本87%,甘蔗种植比其他作物更有利可图。由于政治上的需要,甘蔗价格连年上涨。

印度本榨季有望达到710万吨的出口,其中110万吨无补贴。在新的榨季,由于国际糖价高企,政府或将取消出口补贴。由于巴西减产的原因,国际市场供应偏紧,印度出口意愿强烈。11月到1月将发运72.5万吨原糖以及7.5万吨白糖。不过马邦的糖厂并没有预售糖,而是等待新糖上市后在市场出售,相对看好糖市后期上涨。

图:印度原糖出口量(单位:千吨)

图:印度白糖出口量(单位:千吨)

数据来源:嘉利高 国信期货

数据来源:嘉利高 国信期货

五

结论及操作建议

国内基本面上7月进口数据较高,从船期来看,后续进口依然会维持高水平,这对于国内的糖价压制还是很明显。不过消费整体来看,并没有大幅缩减的趋势,国产糖的库存在持续消化中,销售进度在不断追赶。9月合约的仓单问题,目前来看,市场大概率会消化,交割后,对于糖价的压力有所减轻。中期来看,糖价仍维持上涨的观点。

国际市场上,巴西双周数据略低于市场预期,使得糖价有所回落。不过从霜冻的影响来看,确实实际导致巴西甘蔗的受灾,这在18美分一线仍是非常强劲的支撑作用。另外,第三波霜冻的影响或持续至8月下半月的,在巴西遭遇霜冻之后又经历了异常高温,高温使得部分地区发生火灾。或对局部地区的甘蔗产生影响。总体来看,巴西减产依然是国际糖价的强力支撑。印度方面强劲的出口对于市场存在压制,不过新榨季或取消出口补贴,需要跟踪政策的变化。

今日头条

图文推荐

精彩文章

随机推荐