千亿主动权益基金经理“第一人”张坤一季报三大要点提炼

来源:金融界网 2021-04-19 15:22:36

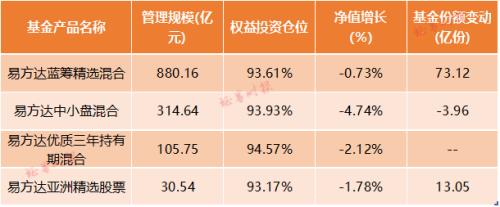

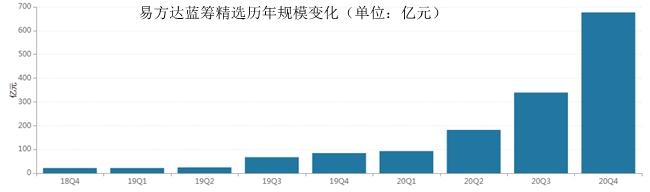

金融界网4月19日消息,千亿主动权益基金经理“第一人”——张坤所管基金披露一季报。最新数据显示,张坤一季度在管理4只基金,合计总规模达到1331.09亿元,与2020年底相比增加了数十亿元。其中易方达蓝筹精选、易方达中小盘、易方达优势企业三年、易方达亚洲精选股票的规模分别为880.16亿元、314.64亿元、105.75亿元、30.54亿元。值得一提的是,易方达中小盘是其管理时间最长的产品。

张坤一季报要点提炼:

1、产品规模呈上涨趋势,受投资者青睐。值得一提的是,张坤所管的基金中易方达蓝筹精选一季度规模增长较快,增长了203.15亿元,增幅达到30.01%,也让这只基金的一季度末规模达到880.16亿元,可以说这一只基金就堪比一家中型基金公司全部主动权益管理规模,若该基金继续增长,可能成为市场上第一只规模超千亿的主动权益基金。

从交易申赎状态来看,易方达中小盘暂停申购、开放赎回;易方达亚洲精选开放申购、开放赎回;易方达蓝筹精选暂停大额申购、开放赎回;易方达优质企业三年持有正处封闭期,不支持申购和赎回。

2、中长期近3年、近5年产品业绩突出且持续性好。

张坤所管理基金近三年、近五年业绩表现

回顾今年一季度,A 股市场震荡下跌,沪深 300 指数下跌 3.13%,上证指数下跌 0.90%,创业板指数下跌 7.00%;港股市场震荡上涨,恒生指数上涨 4.21%,恒生中国企业指数上涨 2.18%。

张坤在易方达蓝筹精选一季报中写道:本基金在一季度股票仓位基本保持稳定,并对结构进行了调整。行业方面,降低了食品饮料等行业的配置,增加了银行等行业的配置。个股方面,我们依然长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。

张坤在易方达中小盘混合一季报中写道:本基金在一季度股票仓位基本保持稳定,并对结构进行了调整。行业方面,降低了交运、汽车等行业的配置,增加了计算机、医药等行业的配置。个股方面,我们依然长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。

张坤在易方达亚洲精选一季报中写道:全球来看,随着疫苗的接种,各国的疫情整体没有再次加剧,企业的经营活动也开始缓慢恢复。各国政府积极应对,保持了较宽松的货币政策和积极的财政政策。股票市场方面,一季度分化较为明显,钢铁、公用事业、银行、休闲服务等行业表现较好,而国防军工、非银金融、通信等行业表现相对落后。本基金在一季度股票仓位基本保持稳定,并对结构进行了调整。行业方面,降低了医药等行业的配置,增加了互联网等行业的配置。个股方面,我们依然长期持有商业模式出色、行业格局清晰、竞争力强的优质公司。

张坤在易方达优质企业三年持有一季报中写道:本基金在一季度股票仓位基本保持稳定,并对结构进行了调整,降低了食品饮料等行业的配置,增加了医药等行业的配置。个股方面,我们依然长期持有商业模式出色、行业格局清晰,竞争力强的优质公司。

张坤所管理基金重仓股一览

观察上表,我们也看出,从风格偏好来看,张坤所管理基金总体偏好大市值、低 β、低杠杆的个股。

3、从行业配置来看,制造业、卫生和社会工作最受张坤基金青睐,其次包括交通运输、仓储和邮政,金融,保健和非必须消费品等。 具体来看,制造业在易方达中小盘、易方达蓝筹精选、易方达优质企业这三只基金中占比分别为:70.93%、46.94% 48.02%;卫生和社会工作在易方达中小盘、易方达蓝筹精选、易方达优质企业占比分别为:15.45%、5.76%、2.68%。而易方达亚洲精选的偏好行业为非必须消费品、保健和金融,与其它三只基金有一定差异。

哪些行业最受张坤基金青睐

实际投资中,基金经理们所投标的股价波动并“不可预测”。张坤在一季报中这样写道:“我们着眼于企业内在价值和长期表现优中选优,力求组合中企业内在价值的总和长期看近似于一条逐步增长的曲线。那样的话,相当于企业的价值每天都以很小的幅度提升。但实际上,股价的波动幅度远超于此。

分析波动的原因,张坤分析:

第一,不同投资者会对企业价值积累的速度甚至方向产生分歧,比如企业遇到经营困难时,有投资人认为是短期困难能够克服,而有投资者认为是长期衰落的开始;

第二,不同投资者的机会成本不同,因此对未来收益率的要求不同,当预期 20%收益率的投资者认为股价太高收益率不够时,预期 10%收益率的投资者或许认为股价仍然是有吸引力的;第三,情绪会放大影响。而市场的魅力在于,一旦价格远离了企业的内在价值,迟早会激发出负反馈机制,产生对冲的买卖力量,把价格重新拉回企业的内在价值线,甚至经常会阶段性拉过头,股价就在周而复始中波动运行。

张坤还指出,判断周期性的顶部和底部几乎是不可能的,而相对可行的是,不断审视我们组合中的公司长期创造自由现金流的能力有没有受损,如果没有,只要内在价值能够稳步提升,股价运行中枢提升就是迟早的事情。如果不了解这条内在价值提升曲线的形状和斜率,就很容易用股价曲线来替代内在价值曲线作为指示指标。而股价的波动是剧烈的,有时一天都能达到 20%,如果心中没有企业内在价值的“锚”,投资就很容易陷入追涨杀跌中。

从个股选择标准来看,商业模式出色、行业格局清晰、竞争力强的优质公司是他的优选。

相关文章

猜你喜欢

今日头条

图文推荐