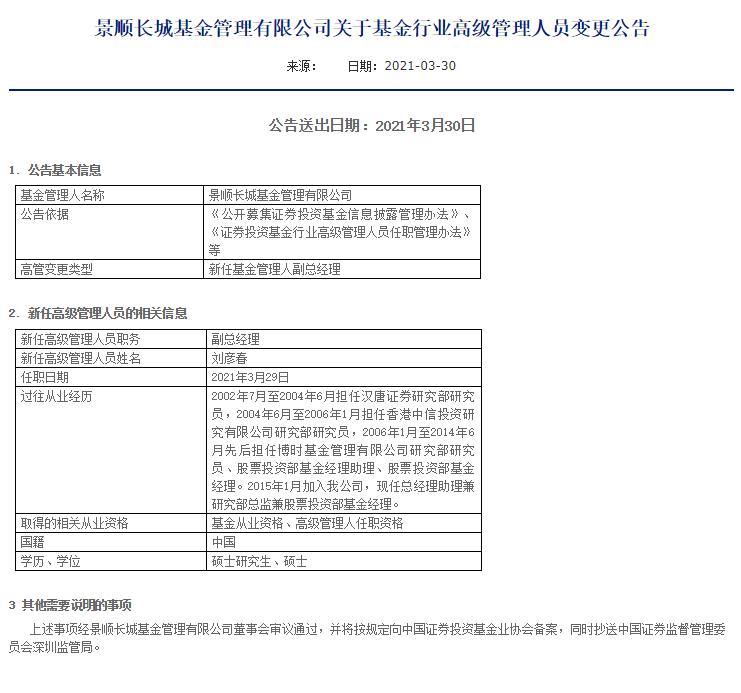

[年报]受全球造船业持续回暖等因素影响 宝鼎科技2020年营业收入同比上升7.73%至3.67亿元

来源:全景网 2021-03-30 15:22:35

全景网3月30日讯 受全球造船业持续回暖、我国造船完工量增长以及风电产业快速发展的影响,宝鼎科技(002552)2020年年报显示,公司大型船用铸锻件产品及风机轴承类产品订单保持增长。报告期内,公司全年实现营业收入3.67亿元,同比上升7.73%;实现归母净利润758.3万。

资料显示,宝鼎科技主要从事大型铸锻件的研发、生产、销售,包括自由锻件、模锻件及铸钢件等。公司产品按用途分为船舶配套大型铸锻件、电力配套大型铸锻件、工程机械配套大型铸锻件、海工平台配套大型铸锻件等,主要应用于船舶、电力、工程机械和石化等行业。

公司主营业务所属行业为高端装备制造业中的大型成套装备铸锻件细分行业,随着工业化进程的深 入,我国已成为大型成套装备铸锻件生产大国,部分产品已经接近或达到国际水平,但产品能级和产业自主化程度与发达国家相比还有差距。

近年来,国家重视高端装备制造业发展,公司大型成套装备铸锻件产品能级逐渐提高,综合实力逐步提升。作为船舶行业的上游大型高端装备制造企业,公司依托技术、质量与品牌等方面的优势,在细分行业中确立了稳固的市场地位。

报告期内,宝鼎科技作为船舶类企业配套锻铸件供应商,受益于全球及国内造船企业需求的持续增长,公司船舶配套大型铸锻件产品订单增加,2020年营业收入相较于2019年实现净增长。

从业务结构来看,“船舶配套大型铸锻件”是企业营业收入的主要来源。具体而言,“船舶配套大型铸锻件”营业收入为1.9亿,营收占比为52.48%,毛利率为14.6%。

同时,风电产业的快速发展有效推动未来市场对风电产业上下游的投资,拉动风电产业链相关的产品需求,公司作为国内风电类轴承产品的重要配套企业,风机轴承产品(公司产品分类为工程机械类)订单持续增加,成为公司业务的重要增长点。数据显示,工程机械配套大型铸锻件营业收入为1.3亿元,营收占比为36.5%,毛利率为14.59%。

公司拥有中国(CCS)、美国(ABS)、英国(LR)、法国(BV)、德国(GL)、挪威(DNV)、 意大利(RINA)俄罗斯(RS)、日本(NK)、韩 国(KR)等全球十大主流船级社认证,生产技术和产 品质量深受市场好评,具有一定的品牌效应和稳定的客户群。

2020年公司共申报了8项专利,其中发明专利6项,实用新型专利2项。已经取得国家知识产权局授权的专利4项,其中发明专利3项,实用新型专利1项。公司累计取得专利共计60项,将对公司技术创新、产品创新、市场及品牌影响力等方面将产生积极影响,从而提升公司核心竞争力。

年报显示,公司期间费用率为12%,较去年下降2.2%,费用控制合理。经营性现金流大幅上升329.8%至5034.6万。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章