基金经理投资笔记| 如何理解业务确定性的估值溢价

来源:金融界网 2021-03-02 19:22:27

《基金经理投资笔记》主题系列

另类视野下的指数投资之旅

作者:张胜记 易方达基金指数增强投资部联席总经理、基金经理

投资者愿意给上市企业的估值溢价主要有两种,一种是成长性溢价,另一种是确定性溢价。成长性溢价的原因比较容易理解:业绩增长能够消化估值,未来的动态估值会降下来。在 2015 年之前,A 股市场对高成长或者潜在空间很大的上市公司给了很高的成长性溢价,主要体现为小市值成长股,这种溢价是未来多年的业绩成长也很难消化的,导致了随后多年的小盘股低迷行情。2015 年之后,随着机构投资者的逐渐壮大,A 股市场上长期业绩增长确定性高的蓝筹成长股,开始了估值溢价之旅。直到今天,体现为消费、医药、科技等行业龙头的估值水平从远低于成熟市场到远高于成熟市场。市场对以上行情将以何种方式、在何种条件下走向何方,也充满着争论。在这种情况下,如何理解市场对确定性的估值溢价较为关键。

估值是市场交易的结果,表面上是市场资金偏好的行为所致,难以琢磨,只能以估值是门艺术来逃避。然而,如果抛弃短期资金的投机博弈思维,不以赚交易对手的钱为目标去研究估值。而是以长期机构投资者的视角去看,买入上市公司股权为的是分享企业未来成长的复利,换手率位于很低水平。那么上市公司的价值遵循的是经典的自由现金流折现模型。

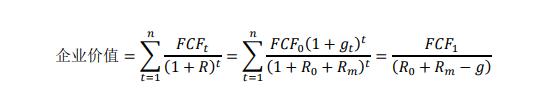

其中:𝐹𝐶𝐹1为企业初期稳定的自由现金流金额,𝑅0为市场无风险利率(一般为长期国债利率),𝑅𝑚为投资者要求的风险溢价率,g 为企业自由现金流的未来永续增长率。

由此公式,我们可以看到,企业价值的基础是未来要有持续的自由现金流。

因而,机构投资者都配置大量的行业研究员,深入分析公司业务的基本面,研究经营业务的核心竞争力、业务模式的可持续性、财务质量的高低,旨在确定企业经营业绩的未来趋势。未来拥有持续自由现金流的企业,一般都是经历过激烈市场竞争后剩下的、具备核心竞争优势的行业龙头企业。

自由现金流贴现模型的另一面是分母项,在目前我们所处的时代,欧美日等发达经济体都进入零利率时代,市场无风险利率大幅下降,长期国债收益率国外在 1%左右,国内则在 2.5%左右。投资者要求的风险溢价率主要是其投资的机会成本决定,如果看整体投资者,也与无风险利率直接相关,在目前的流动性充裕时代,估计5%左右的风险溢价率是投资者普遍可接受的。企业自由现金流的长期永续增长率 g,通常的理论假设是 0,认为企业终将进入衰退阶段。然而,国内外几十年的企业经营历史告诉我们,对于管理机制优秀、核心竞争力强、业务模式变迁较慢、财务质量高的确定性企业,企业自由现金流的长期永续增长率 g 则可以大于零的。例如,白酒的行业某龙头,即使其长期销量不再增长,只靠通货膨胀带来的提价效应,在长期保持每年 5%左右增长也是正常合理的预期。

简单假设未来一期的净利润等于其自由现金流,我们将看到的估值指标动态市盈率 PE=1/(𝑅0 + 𝑅𝑚 − 𝑔)。由此可见,确定性估值溢价的来源是发达经济体进入长期零利率的大周期,流动性的长期宽裕带来市场无风险利率的下降;同时业务确定性高的龙头企业未来永续增长率的预期也在提升,导致分母项大幅降低,进而企业价值大幅提升。举一个极端的例子,如果市场对一个企业的永续增长率预期高过了无风险利率+风险溢价率,那么企业的估值理论上可以无限高。这可能是国内眼科医院龙头、酱油龙头,国外云计算、自动驾驶汽车等板块龙头的估值冲破天际的原因。

展望未来,如果预期业务确定性高的股票行情走向终结,则需要观察到企业经营的竞争力发生根本变化,企业自由现金流保持持续增长的能力削弱;或者是预测到未来市场无风险利率进入趋势性上升通道。在此之前,业务确定性高的上市企业虽然也可能会跑输市场,但相对较高的估值溢价是很难下来的。

【了解作者】 张胜记,曾任易方达基金管理有限公司投资经理助理、基金经理助理、行业研究员、指数与量化投资部总经理助理、指数与量化投资部副总经理、指数及增强投资部副总经理、指数投资部总经理。现任易方达基金管理有限公司指数增强投资部联席总经理、基金经理,连续基金经理任职超过10年,代表基金易方达上证50增强A\C等。

相关文章

猜你喜欢

今日头条

图文推荐