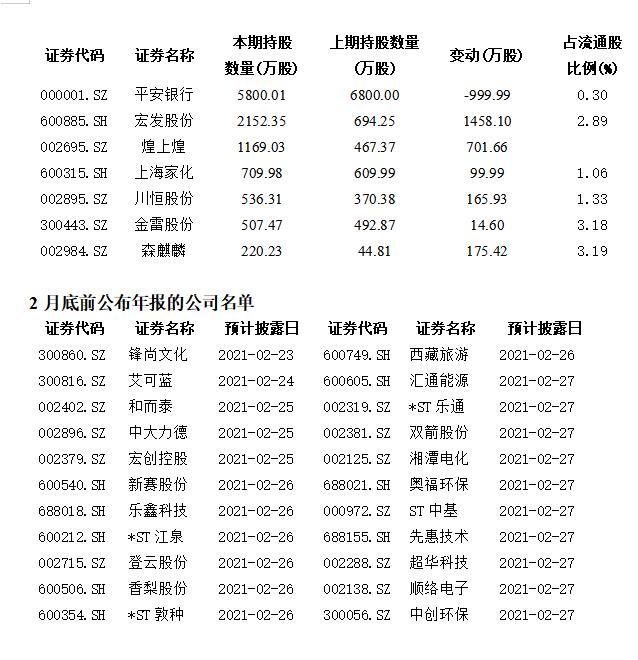

寿险业发展要有新定位——专访新华人寿原董事长万峰

来源:中国银行保险报网 2021-02-19 10:23:47

鼠去粮满囤,牛来地生金。新的一年,寿险业将如何发展?《中国银行(行情601988,诊股)保险报》专访了万峰。

寿险业发展的新定位

《中国银行保险报》:您认为,我国未来寿险业的发展趋势是什么?

万峰:从2020年出台的一系列政策文件中,我们看到行业发展的顶层设计已经完成,我国寿险业的发展定位、方向、任务已经确立。未来5-10年,行业发展重点在养老保险和健康保险。

2020年初,银保监会发布《关于推动银行业和保险业高质量发展的指导意见》,明确了各种金融机构的发展方向。其中,保险机构的发展定位和方向是“强化保险机构风险保障功能”。保险机构要回归风险保障本源,发挥“经济减震器”和“社会稳定器”作用,更好地为经济社会发展提供风险保障和长期稳定资金。明确了保险公司的任务:加强养老保险第三支柱建设,鼓励保险机构发展满足消费者终身、长期领取需求的多样化养老保险产品,支持银行、信托等开发养老型储蓄和理财产品。鼓励保险机构提供包括医疗、疾病、康复、照护、生育等,覆盖群众生命周期、满足不同收入群体需要的健康保险产品。支持银行保险机构针对家政、托幼、教育、文化、旅游、体育等领域消费需求,开发专属信贷和保险产品。加快发展医疗卫生、安全生产、食品安全等领域责任保险。推动车险综合改革,完善车险条款和费率形成机制。

2020年12月,国务院常务会议明确提出:要适应群众对健康、养老、安全保障等需求,推动保险业深化改革开放、突出重点优化供给,提供丰富优质的人身保险产品。

一是加快发展商业健康保险。二是按照统一规范要求,将商业养老保险纳入养老保障第三支柱加快建设。三是提升保险资金长期投资能力,防止保险资金运用投机化,强化资产负债管理,加强风险防控。这些都明确了我国保险业在新时期发展的新定位、新方向和新任务,使保险公司回归保险本源、发挥保险保障作用实现了“落地”。

从国家层面看,随着社会保障制度的改革,商业人身保险要逐步发挥支柱的作用。从制度层面看,商业养老保险纳入第三支柱建设,会有相关的制度、政策出台。从行业层面看,强化保险保障功能成为必然的趋势。从产品层面看,养老保险、健康保险(疾病、医疗)、普通寿险将成为主流产品。从政策层面看,扩大税优健康保险产品范围,完善个人税收递延型商业养老保险政策会进一步推出。从空间层面看,力争到2025年,健康险市场规模超过2万亿元;为商业养老保险参保人积累6万亿元养老保险责任准备金。

未来行业的变化

《中国银行保险报》:在这样大的趋势下,您预计未来行业会出现哪些变化?

万峰:我认为,明确了商业养老保险要纳入养老保障第三支柱加快建设,意味着商业养老保险的发展会得到国家的支持,短期内会出台一系列相关的政策促进商业养老保险快速发展。监管部门将出台政策规范养老保险市场。目前市场上一些“噱头”养老保险产品将下架。行业养老保险市场要重新“洗牌”。

此外,年金保险将成为未来第三支柱养老保险的主流产品,因为它不仅满足国家养老保障体系建设需要,而且能够有效促进“专业养老产品”大力发展。

“专业养老产品”将明确成为养老保险的新业务领域,预计会出台相关的政策推动养老储蓄存款、养老理财和基金、专属养老保险等业务的发展。

银保监会主席郭树清2020年10月在金融街(行情000402,诊股)论坛年会上介绍,“当前我国居民金融总资产已达到160万亿元,其中90多万亿元为银行存款,而且绝大多数低于一年期限。可转换为终身养老财务资源的金融资产,规模十分庞大,优势非常明显。”

这些银行存款如果能转换10%,就是9万亿元。转化不需要投入,只需要政策。

对寿险公司的建议

《中国银行保险报》:在这样的趋势下,您对寿险公司有哪些建议?

万峰:首先是统一对未来行业发展趋势的认识。

第一是统一对行业发展趋势的认识。要认识到行业发展的新定位、新方向、新任务已经确立,保险回归本源,强化保障功能已经落到实处。

第二要统一对“养老金融”的认识。“养老金融”对整个行业都是新的,大家基本站在同一起跑线上。认识领先、准备领先就能占领先机。

第三要统一对未来主流产品的认识。未来行业的主流产品在养老险、健康险和普通寿险领域,而且市场巨大。

第四要抓好销售支持系统建设。根据“养老金融”发展需要,建设销售支持、管理系统。

第五要抓好教育培训工作。强化、完善商业养老保险产品教育培训,并以此为基础准备“养老金融”产品教育培训相关工作。要注重养老保险、健康保险产品销售技能的培训。

猜你喜欢

今日头条

图文推荐