金鱼岂是池中物,一遇风云便化龙!7000亿金龙鱼与海天味业的“油茅”之争...

来源:金融界网 2021-01-06 09:25:47

金鱼岂是池中物,一遇风云便化龙!

A股开年涨势如虹,股王茅台带着各路“茅台”新高不断,继昨天“锂茅”宁德时代(行情300750,诊股)直奔万亿后,今天“奶茅”、“油茅”以及港股“水茅”齐创新高,食品饮料跨年行情持续高潮,机构“拥抱龙头”的呼声此起彼伏。

尽管今天站上7000亿市值大关的金龙鱼(行情300999,诊股)盘中一度跳水近5%,振幅近20%,但“油茅”光环丝毫不减。作为创业板注册制之后最大IPO,金龙鱼顶着2倍于茅台的营收规模、国内粮油No.1市占率的光环登陆A股,但上市之初估值仅为2000亿元左右,不足25倍的PE较“酱茅”海天味业(行情603288,诊股)、“榨茅”涪陵榨菜(行情002507,诊股)等高频消费龙头明显被低估。

相比贵州茅台(行情600519,诊股)、海天味业动辄90%、40%以上的毛利率,金龙鱼毛利率徘徊在10%左右,但3倍于调味品的超万亿粮油市场,食用油、米面、调味品等多品类出击的盈利模式,让金龙鱼想象空间逐渐放大,叠加次新股流通盘小的buff,上市仅两月有余股价翻了近4倍。

多家机构表示,随着疫情和生猪养殖恢复推高厨房食品和饲料原料需求,叠加大豆等原材料价格短期高企,金龙鱼未来产品售价或小幅上调,公司基本面将在产品结构高端化过程中持续优化,助推估值进一步提升。

但截至目前,券商对金龙鱼的估值天花板仍相对谨慎,此前“精准”唱多贵州茅台、宁德时代等牛股的中金公司(行情601995,诊股)给出的目标价还停留在11月的85块/股,国盛证券最新给出的估值也低于当前水平。截至今天收盘,金龙鱼股价报122.00元/股,总市值6614亿元,超过海天味业在A股排名第13位,背后昔日马来首富郭鹤年家族身家接近1800亿元。

消费“茅台”高潮背后

连续2日万亿成交之下,A股三大指数集体走高,沪指、深成指、创业板指先后站稳3500点、15000点、3000点关口,食品饮料板块集体爆发,贵州茅台、五粮液(行情000858,诊股)、伊利股份(行情600887,诊股)、金龙鱼等均创新高。港股表现同样“精彩”,乳品龙头蒙牛乳业涨超7%,卖水的农夫山泉续创新高,总市值一度超过7200亿港元,创始人钟睒睒“左手矿泉水,右手疫苗(万泰生物(行情603392,诊股))”,身家一举超过巴菲特位列全球第6大富豪,“称霸”亚洲。

金融界《财经天眼》做过统计,2020年一年A股整个食品饮料板块增值超3万亿元,总市值超过“千年老大”银行,白酒、调味品、乳品等细分领域齐头并上。资本疯狂追捧背后,疫情下的确定性溢价、全球放水通胀上行、消费升级等支撑明显,叠加疫苗利好需求复苏预期强烈。

日前华创证券研究所所长、食品饮料“三连冠”分析师董广阳表示,A股食品饮料叠加其它消费领域,以及港股必选消费和部分可选消费合计约25万亿市值,相比美国的9万亿美金我们还有3倍空间。

在内循环大背景下,消费在GDP贡献中占比将达60%以上,食品饮料作为穿越周期的板块必然起到最主要的作用,品牌信任持久效应下,14亿人口构筑的超级市场是行业牛股辈出的主要基础。

以一年翻倍“酱茅”海天味业所在的调味品行业为例,董广阳认为,调味品市场调控和渠道网络布局能力一旦积累起来就具备较强的壁垒优势,属于传统品牌优势较为明显的赛道,这一点在食用油市场同样适用。

7000亿“油茅”高不高?

早在10月金龙鱼上市之初,不少投资者就将其与海天味业、涪陵榨菜乃至贵州茅台对标,从市场地位与盈利规模来看,“油茅”称号实至名归。

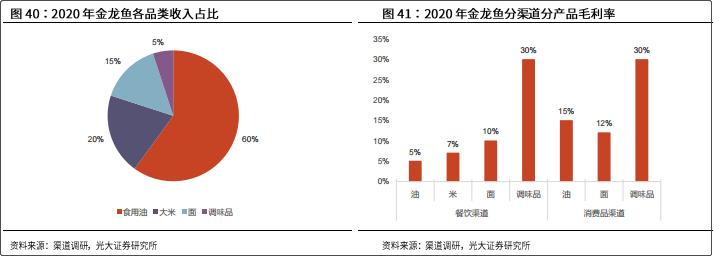

按照2019年完整数据,金龙鱼1707.43亿元的营业收入可抵2个茅台、3个五粮液、7个海天味业。2020年前三季度,金龙鱼实现营收1399.93亿元同比增11.71%,归母净利润同比增长45.88%至50.90亿元。其中,厨房食品贡献超6成收入,饲料原料及油脂科技占比在30%-40%,旗下品牌除金龙鱼外还有欧丽薇兰、胡姬花,以及中端品牌香满园,大众品牌元宝牌、口福等。

根据尼尔森数据,金龙鱼旗下的金龙鱼、 欧丽薇兰、胡姬花分别以33.7%、2.3%、1.9%位列中国食用油品牌市占率top10,合并市场份额37.9%,较第二名高出近2倍。此外,公司在小包装食用植物油(市场份额38.4%)、包装面粉现代渠道(市场份额26.7%)、包装米现代渠道(市场份额18.4%)的市场份额均排名第一。

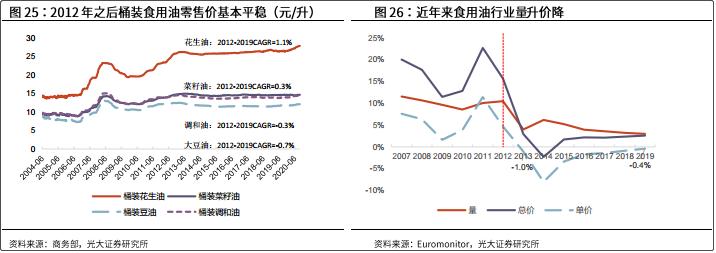

但相比贵州茅台、海天味业的高毛利,金龙鱼的商业模式更偏向于以量取胜,主营业务综合毛利率近在10%左右。光大证券(行情601788,诊股)指出,参考2017年1.02万亿元的食用油市场规模,后者大约是调味品市场的3倍左右,其中40%来自家庭零售、60%来自餐饮和食品工业。其中金龙鱼所在的家庭消费包装油赛道市场规模约为800-1200亿元,未来增量还会持续放大。

但从估值层面,金龙鱼从上市之初就饱受被低估的质疑。上市首日(2020年10月15日),金龙鱼动态市盈率约为44.73倍、总市值3036.09亿元,彼时海天味业市值已超过5500亿元,市盈率超90倍。

截至1月5日收盘,海天味业股价涨了17.36%,总市值6522亿元。金龙鱼股价涨了1.49倍,总市值6614亿元,超过前者位列A股第13位,在整个创业板仅次于宁德时代排名第二,昔日马来首富郭鹤年家族持有市值接近1800亿元。

“油茅”VS“酱茅”

自上市以来,“油茅”与“酱茅”的PK一直在无形中进行,金龙鱼的短暂“胜利”能否持续还要看二者模式的差异。尽管食用油与酱油消费场景较为相似,但作为行业龙头,二者利润表现大不相同。

从财务数据来看,金龙鱼毛利率、净利率远低于海天味业的同时,净利润波动也远高于后者。光大证券分析认为,利润率低系二者提价约束不同,粮油因受政府管制很难卖贵,粮油的同质化特性也导致用户粘性较调味品较弱。

净利润波动主要受原材料成本影响,相比之下金龙鱼原材料成本占比约90%,海天味业则在55%左右,前者如大豆等进口依赖较大,国际价格波动影响较大。

就在2020年11月,金龙鱼在互动平台表示,近期受到原材料价格上涨影响,公司部分产品价格有一定程度的提升。光大认为,提价是公司基本面改善的重要途径,未来随着疫情与生猪养殖恢复助推需求上升,叠加调味产品渗透率提升,利润预期更加乐观。

但作为性价比较低的产品,食用油通过提价改善盈利比较困难。国盛证券也分析称,在消费升级背景下,产品结构升级、增加渗透率或更可行。但此举对金龙鱼来说或“道阻且长”,低毛利短时间较难改变。

无论是“油茅”还是“酱茅”,在消费时钟敲响的今天无疑都是赢家。

相关文章

今日头条

图文推荐