年轻人排队提前还房贷,什么情况?不确定性倒逼降杠杆,上半年住房贷款少增近2万亿

来源:券商中国 2022-09-19 15:22:26

从排队等银行放款,到排队办理提前还贷——面对不确定性越来越大的外部环境,越来越多的年轻人选择降低杠杆、轻装前行。

“现在想提前还房贷的人太多了。”来自成都的王宇(化名)向证券时报·券商中国记者描述该地区提前还房贷的“盛况”,“今年7月左右,我向银行咨询怎样提前还贷,才知道提前还贷还得预约,要排队等一个月以上。”

东南地区某国有大行的一位个贷经理也有同感。“今年来咨询提前还按揭的人‘暴增’,其中大部分是年轻人。”他告诉证券时报·券商中国记者,很多年轻人购房时由于工作年限尚短,又恰逢几年前楼市高点,因此办理的大都是成本较高的商业贷款或者混合贷款。

在光大银行金融市场部分析师周茂华看来,驱动年轻人提前还款的最直接因素是不断下行的房贷利率,提前还款有助于这些“贷在高点”的年轻人减少房贷利息支出。

以成都为例,该地区前几年的首套房按揭利率高点一度触达6.3%,现已降至4.3%。“加上这两年市场利率波动下行,导致市场上金融产品收益普遍缺乏吸引力。”周茂华表示,手头有余钱的人选择还贷而非投资理财,也是一种合乎理性的决定。

排队还房贷

“8月10日,我去柜台还完了房贷。我记得特别清楚,那天的天特别蓝,从银行走出来的时候,我脑子里只有一个想法:以后赚的每一分钱都是我自己的了。”时隔一个多月,小刘(化名)回想起此事,话音里仍有藏不住的欢喜。

2018年夏天,24岁的小刘成为“百里挑一”的幸运儿,在刚刚开启“摇号”时代的杭州抢到了一套房。这一年,各地推出了人才落户政策,楼市一时间熙熙攘攘,到处是“千人摇”、“万人摇”的火爆景象。也是这一年,恒大集团创始人许家印连续第二年登顶福布斯中国富豪榜。

直到今年年初,小刘都从未想过要提前还贷。他在杭州一家科技公司工作,薪资不低,每个月的公积金就能达到5000元,加上2020年新冠肺炎疫情以来国内货币政策一直较为宽松,他甚至还考虑过“咬咬牙再买一套”,“主要是前两年身边的人都在讨论买房,因为担心通货膨胀,除了房子也没有其他更好的投资选择了。”

小刘第一次萌生提前还贷的想法,是在接到公司通知暂停所有招聘计划后。“那时大厂裁员的消息满天飞,虽然我们公司还没有裁员,但就突然有了一种危机感。”小刘说。短短一年间,他就从潜在的贷款客户变成了提前还贷的客户。

今年5月,小刘打电话向家人提出了提前还贷的想法。“还完房贷,我们家几乎就是一朝回到解放前了。”但小刘的父母很快就决定支持他,“一方面是现在没什么其他的投资开支,另一方面他们也希望我不要压力太大”。

同样在这个月,已经还房贷一年半的周云(化名)第一次拨打了他的客户经理的电话。他在2020年10月办理了房贷,房子买在宁波。今年,周云和妻子准备步入婚姻的下一个阶段——生子,但经济环境的不确定性给他造成了一些顾虑,“感觉大环境不好,想先减减负,再要孩子。”

因为办理房贷时没有留下联系方式,周云只能先打电话到银行,查询到负责自己房贷业务的客户经理,双方这才加上微信。他还告诉证券时报·券商中国记者,他的一位朋友也决定要提前还贷,“她也是开始备孕了,现在就等着年终奖发下来,可以一次性多还一些。”

就业压力、生活压力、理财收益不佳,在疫情扰动和宏观经济下行的映衬下越发凸显,降低需求、“勒紧裤腰带”成为越来越多年轻人应对外部环境不确定性风险的理性选择。

东南地区某国有大行的一位个贷经理告诉证券时报·券商中国记者,今年以来,咨询提前还按揭的人“暴增”,其中大部分是年轻人。

有些城市,提前还贷不仅需要排队,还必须提前一个月预约。“我办理房贷的银行说,现在成都提前还款要预约排队一个月以上,也就是你得先提交还款申请,然后等上一个月才能去办理还款。”王宇告诉证券时报·券商中国记者。

从宏观数据来看,南华期货研究所马燕团队指出,截至今年6月,个人住房贷款余额为38.86万亿元,较3月仅增加200亿元。考虑到地产销售面积同比仅下滑三四成,个人住房贷款余额几乎维持不变大概率是由提前还贷行为导致。

利息这本账

1995年出生的林子(化名)从去年年初就开始提前还贷了。和其他受访者不同,他把提前还贷当成强制自己储蓄的一种方式,“每攒够2万~5万元,就还一次,去年陆陆续续分六次还了23万元。”

“上未老,下无小”,还有两个姐姐可以帮衬的林子,在考虑提前还贷时,只需要遵从最简单的利率对比。“我从一开始就决定要提前还贷,在办理房贷的时候就问过银行如何办理手续。”林子告诉证券时报·券商中国记者,“我的贷款利率是5.635%,理财的收益只有4%多一些,当时就觉得这个贷款利率太高了。”

在王宇看来,提前还贷现象在成都表现得尤为明显,主要是因为该地区的贷款利率最高点曾达到6.3%,现已降到4.3%,“这样的利率落差让大家都开始考虑提前还贷了。”

“以前经常听说,对个人来讲,房贷是一生中仅有的、能获得低成本资金的机会。凡是利用好这种机会的人,都能抓住资产增值的红利。所以,理性的选择是最大化利用银行杠杆来赚钱。”广东省住房政策研究中心首席研究员李宇嘉说。

他举例,最典型的就是深圳居民,若他们手上钱多,过去的做法不是高首付、低月供,而是低首付、买两套。“但今年上半年,新增贷款减少的城市中,就有深圳。”

“新增贷款减少”意味着提前还的、到期的贷款,比新放出去的贷款要多。根据央行数据,今年上半年,中国住户贷款余额同比少增2.4万亿元,其中主要是住房贷款少增1.94万亿元。

周茂华认为,发生这样的转变,与房贷利率不断下行有关。今年4月,央行金融市场司司长邹澜曾表示,全国已经有一百多个城市的银行根据市场变化和自身经营情况,自主下调了房贷利率,平均幅度在20~60个基点不等。

随后在8月,5年期LPR(贷款市场报价利率)再次下调15个基点,带动北上广深四大一线城市的首套房贷利率集体进入“4时代”。“提前还款有助于减少房贷利息支出,同时市场利率波动下行也导致市场上金融产品收益普遍缺乏吸引力。”周茂华说。

“如果搞不到高于房贷利率的理财,还掉房贷就相当于理财了。”李宇嘉也表示,“有机构算过,深圳、上海的房子,持有成本在8%左右,所以提前还掉房贷,不奇怪。”

节省利息,的确是年轻人选择提前还贷的最直接需求,但在实际操作中,受访的几位年轻人并没有把最大化节省利息摆在首位,而是基于“减少月供”的考虑,以减轻眼前的生活压力。

目前,银行接受两种提前还贷方式:一种是月供不变,缩减还款期限;另一种是还款期限不变,减少月供。前者节省的利息明显多于后者。以贷款期限30年、年利率5.6%的100万元房贷计算,如果在还款一年后提前偿还50万元本金,选择缩减还款期限的话,可节省88万元利息,但选择减少月供,只能节省52万元利息。

今年7月,周云夫妻俩和家人一起筹措了40万元的资金,提前还上了一部分房贷本金,他们选择的就是“减少月供”的方式。“现在我们每个月按揭少了两千多,可以喘一口气了。”周云笑着说。

和很多年轻人一样,周云是为结婚而买的房,父母出了首付,他和妻子一起还按揭。因为周云和妻子的工作年限都不长,公积金贷款额度很低,只能选择办理纯商业贷款。

彼时,宁波地区的首套房贷款利率是5.3%,算下来,他和妻子每个月要还五、六千的按揭,相当于周云工资收入的一半,加上二人买的是期房,目前还需要租房,等于负担着双份住房成本,压力较大。“其实我身边房贷压力不大的朋友,比如公积金能覆盖大部分贷款,他们不会想着提前还。”周云说。

林子也向证券时报·券商中国记者表示,这次提前还完部分房贷后,每个月的按揭只剩下1800元左右。“压力不大,不会再继续提前还剩下的房贷了。”

银行放贷难

小刘发现,身边提前还贷的朋友越来越多了,他刚买房时大家是“能贷多少贷多少”,现在则是“宁愿借钱还贷,也不想继续背贷”。

提前还贷的客户增多,已经引起了银行重视。今年8月1日,交通银行曾于官网发布了一条“个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费标准”的公告,但随后该公告被撤回。

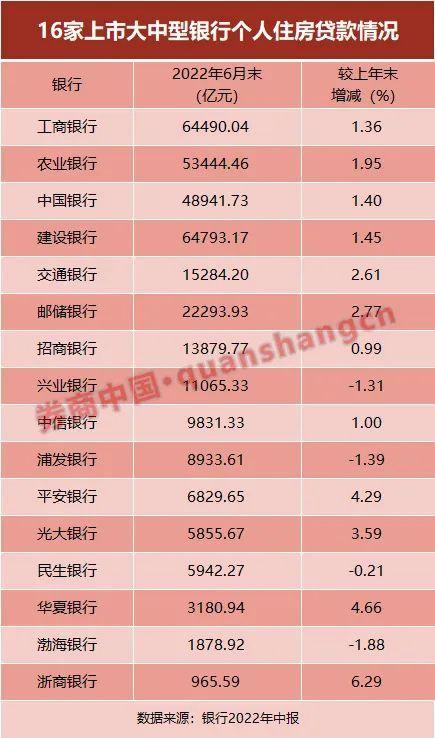

从能贷多少就贷多少,到能还多少就还多少,这种现象也折射出当前银行放贷难的困境。证券时报·券商中国记者梳理16家上市大中型银行的相关数据发现,今年6月末,兴业银行、浦发银行、民生银行、渤海银行等4家股份行的个人住房贷款余额较上年末呈现负增长,而六大国有行新增按揭贷款也仅为去年同期的三分之一左右,创下新低。

“当下资产荒,房贷可以说是银行最优质的资产。”李宇嘉说,没想到银行按揭贷放款从“控额度”到“保额度”,前后转变仅在短短不到一年的时间内发生。

理论上,客户提前还贷对银行而言有利也有弊。周茂华认为,利在提前还贷能够释放银行放贷空间,优化信贷结构,但房贷违约低、收益较高、现金流稳定,提前还贷导致银行的这部分优质资产减少了。“尤其在宏观经济波动、经营压力大的环境下,银行放贷压力不小。”

另一方面,在债市拥挤、资产配置收益率已经较弱、货币环境较宽松的背景下,银行存在较强的信贷供给意愿。一位银行高管就在半年报业绩发布会上表示,年内银行的贷款竞争一度比存款竞争更惨烈,大家普遍降低贷款的定价去进行信贷投放。

这也给一些原本房贷利率较高的业主提供了套利空间。“去年开始,我就频繁接到银行推销贷款的电话,贷款利率从4.25%降到3.85%,现在甚至都不需要抵押房子就能获批最低利率。”王宇告诉证券时报·券商中国记者,她正在考虑贷一笔经营贷来置换房贷,“利率整整差出了2个百分点。”

有着跟王宇一样想法的许昌(化名),他已顺利完成了两种贷款的置换。许昌在泉州经营一家小店,这座小城虽然也在今年3月受到了疫情侵袭,但几周内就得到了控制,对经济影响不大,所以他对疫情潜在风险的感受不深。

几个月前,许昌发现好几家银行都在低价竞争个人经营贷,“抵押贷的月息可以低到3厘(约年化3.6%),可以贷三年,而且是先息后本。”很快,许昌就找中介搭线,贷到一笔100万元的过桥资金,把房子解压后套出了一笔个人经营贷进行置换。

不过,这种方式存在一定风险。“房屋按揭贷款期限可长达30年,有利于平滑个人全生命周期的债务与资产匹配问题,而经营贷、消费贷一般期限较短。”一位银行研究员表示,特别是部分年轻人在未来经济下行的过程当中,因收入不确定性容易出现经营贷到期无法按时偿还,导致逾期不良,影响个人征信。

前述大行个贷经理也告诉证券时报·券商中国记者,消费贷、经营贷明确规定不能用于归还房贷,银行要是监控到这类资金流向了楼市,就会要求贷款人还款,“一般5~10个工作日内就必须把钱还上,这么短的时间贷款人来不及做资金置换,就很容易出问题。”

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐