华泰期货:钢材消费低迷 中期铁矿供需依然严峻

来源:华泰期货研究院 2021-11-26 10:22:56

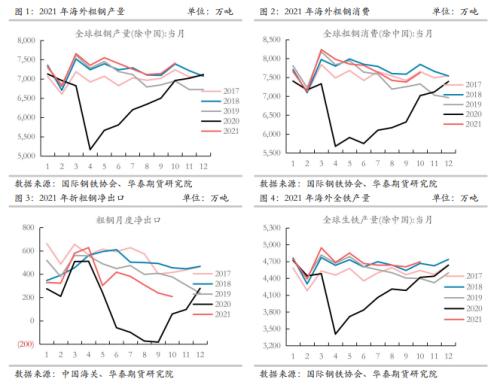

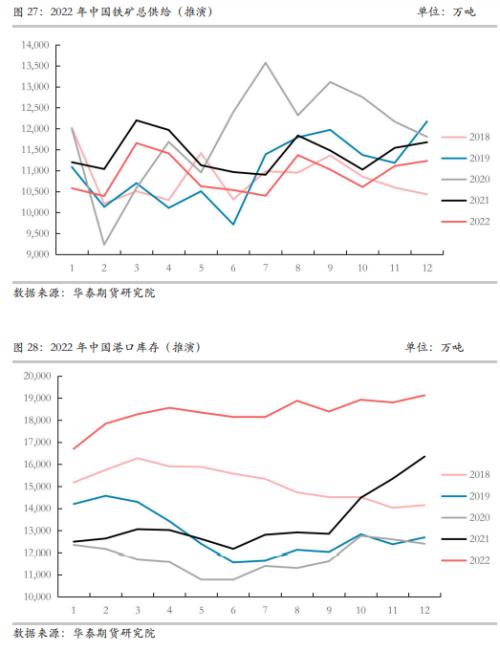

1、全球需求大降,铁矿供给出现减量。国海外需求放缓,铁矿消费增长乏力。1-10月,海外全铁累计产量4.69亿吨,同比增长12.94%,折铁矿消费同比增加8,590万吨。随着海外粗钢产销回落,海外全铁产量3月见顶后呈环比连续下降趋势,增幅逐步收窄。国内钢材消费断崖式下跌,铁矿石需求大幅下降。由于下半年国内粗钢消费的大幅下降,1-10月份国内生铁产量累计同比下降6.16%,折国内铁矿石消费降低7,313万吨,中国铁矿石需求出现大幅下降。在铁矿石快速大幅下跌背景下,全球铁矿石供给出现一定的减量。

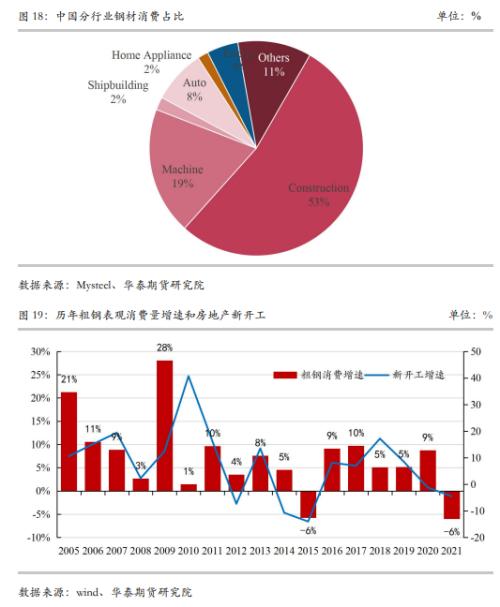

2、中国钢材消费主要在建筑业,地产周期即钢铁周期。中国钢材消费结构中,建筑业一度占到钢材消费总量的接近60%;目前,建筑业消费占比仍超50%以上。而整个建筑业和建筑业相关行业,占到了钢材消费的70%,例如:工程机械、甚至汽车和家电都依赖于房地产业的发展,钢铁周期也即是地产周期的伴生。

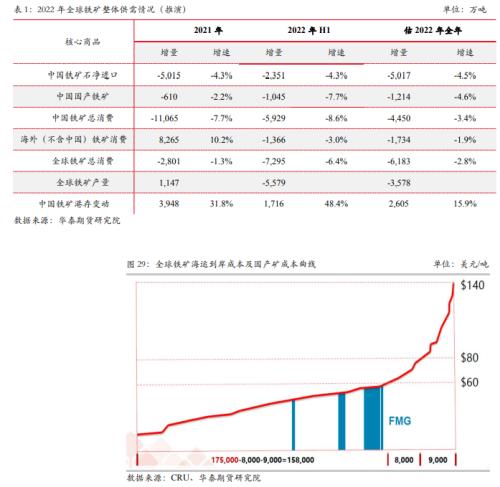

3、中国需求大幅下滑,价格下降挤压供给。目前,中国占全球海运贸易量的75%左右,年进口矿铁矿石约11亿吨,国产矿2.6亿吨。按照全球铁矿海运到岸成本及国产矿成本曲线测算,价格在跌到80美金是会挤出9000万吨的高成本铁矿石,而价格跌到60美金时已经接近FMG的成本,60-80美金区间挤出铁矿石量将会有8000万吨。在中国需求下滑背景下,若铁矿石要维持正常的供需平衡,则后期铁矿石价格区间在60-80美金进行动态调节。一旦铁矿石价格超过100美元,则铁矿石供给压缩的不理想,2022年中国港口库存将会垒至2亿吨以上的水平。

4、价格大幅下跌后,价差是铁矿底部测算的另一因素。铁矿石由于品种价差的走缩,会发生盘面挂钩的最优标的发生转变。在当前海运费水平下,以超特计价的连铁盘面底部在500元左右,这也体现出近期市场的反应,连铁在这个价格附近出现反弹。假如后期需求的进一步下滑,金布巴-超特价差进一步收缩,连铁盘面与金布巴挂钩,则相应的底部将会出现在430元左右;若海运费也相应出现下跌的话,则连铁盘面底部进一步下移。海运费上涨,则相应的底部将上移。

基于中国需求下滑背景下,考虑全球铁矿供需状况:

单边:关注100美元以上的铁矿做空机会,中期看空

跨品种:无

期现:无

期权:无

风险因素:钢材消费大幅好于预期、钢铁原料供给出现新的大幅减量事件、钢厂利润维持高位,中低品价差收缩不及预期。

1全球需求大降,铁矿供给出现减量

1.1海外需求放缓,铁矿消费增长乏力

2021年1-10月,海外粗钢产量累计创历史新高。据测算,1-10月份,海外粗钢累计产量7.30亿吨,同比大幅增长14.87%,较2019年增长2.29%;粗钢累计消费7.67亿吨,同比增长18.33%,较2019年增长0.98%,粗钢产销整体超过2019年同期水平;在海外钢材需求旺盛带动下,海外加大对中国钢材进口,1-10月折粗钢净进口累计3,782万吨,同比大增192.71%,低于2019年同期的4,609万吨。

1-10月,海外全铁累计产量4.69亿吨,同比增长12.94%,较2019年上涨2.06%,折铁矿消费同比增加8,589万吨。随着海外粗钢产销回落,海外全铁产量3月见顶后呈环比连续下降趋势,10月海外全铁产量4,695万吨,同比增长6.31%,增幅进一步缩小。

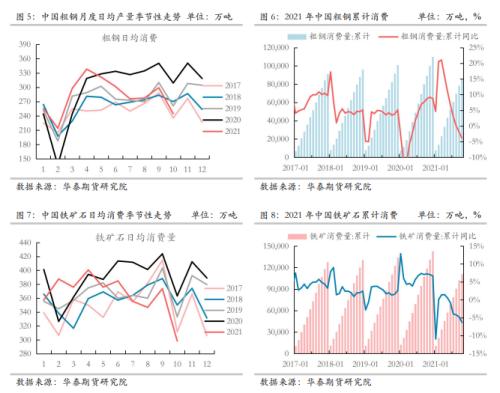

1.2 国内钢材消费断崖式下跌,铁矿石需求大幅下降

2021年,国内钢材产销均呈前高后低态势。1-4月份,国内钢材消费表现较好,同比去年大幅增长。随后,国内消费呈连续下滑态势,5月份国内消费同比转负,6月进一步恶化。受宏观经济下滑、重大事件和疫情影响,7-10月份国内钢材消费呈断崖式下跌。据华泰期货研究院测算,1-10月,国内粗钢消费累计同比下降3.90%,而7-10月份国内粗钢日均消费同比下降幅度超15%;由于下半年国内粗钢消费的大幅下降,1-10月份国内生铁产量累计同比下降6.16%,折国内铁矿石消费降低7,313万吨,中国铁矿石需求出现大幅下降。

1.3 铁矿石价格大跌,铁矿供给出现减量

2021年,国内铁矿石现货价格大幅波动。上半年,在国内和海外需求旺盛下,京唐港61.5%PB粉价格从年初的1,230元/吨一度上涨至5月上旬最高的1,625元/吨,上涨幅度超过32%。

随后,由于中国压产政策的强力实施,同时海外全铁产量3月见顶后环比呈下降趋势,在国内外需求下滑的共同作用下,铁矿石价格出现回落。随着中国压产稳步实施和中国钢材消费的大幅下滑,7月以后铁矿石现货价格断崖式下跌。在短短的几个月内,京唐港61.5%PB粉和普式指数分别从1,625元/吨和233.1美元/吨下跌至11月23日的610元/吨和99.5美元/吨,分别下跌62.45%和57.31%。

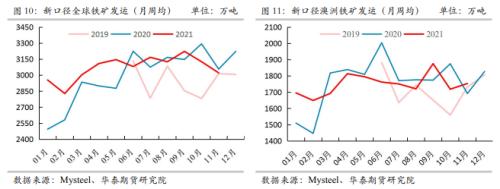

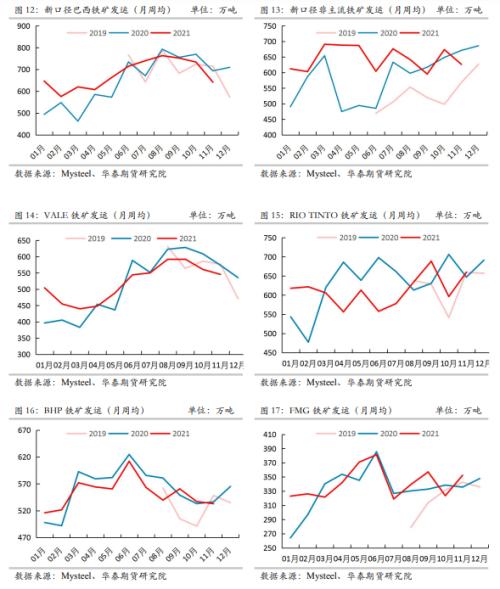

在铁矿石快速大幅下跌背景下,全球铁矿石供给出现一定的减量。一些成本较高的非主流矿被挤出市场,Mysteel新口径全球发运量月周均呈连续下滑趋势。随着价格的下跌,后期需重新评估铁矿石供给端的变动。

2地产经济大幅下滑,钢材消费难见大幅改善

2.1中国钢材消费主要在建筑业,地产周期即钢铁周期

中国钢材消费结构中,建筑业一度占到钢材消费总量的接近60%;目前,建筑业消费占比仍超50%以上。而整个建筑业和建筑业相关行业,占到了钢材消费的70%,例如:工程机械、甚至汽车和家电都依赖于房地产业的发展,钢铁周期也即是地产周期的伴生。

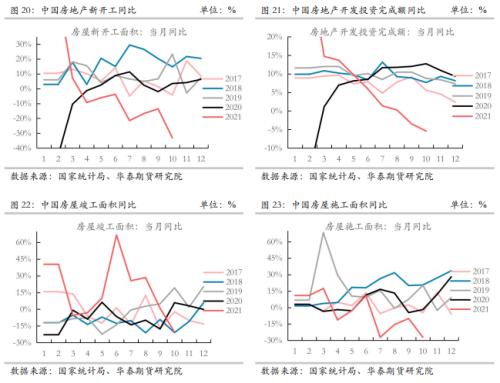

2.2 多重因素下,地产经济数据下滑明显

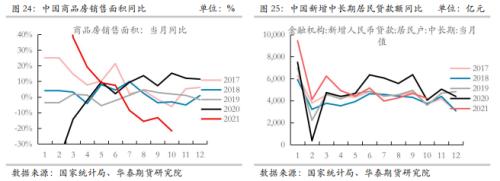

2021年1-10月份,全国房地产开发投资124,934亿元,同比增长7.20 %;房屋新开工面积166,736万平方米,下降7.71%;房屋施工面积942,859万平方米,同比增长7.10%;房屋竣工面积57,290万平方米,增长16.30%;商品房销售面积143,041万平方米,同比增长7.30%。从房地产各项数据指标单月同比来看,呈连续下滑态势,且下滑幅度进一步加大。10月份,房地产各项数据进一步恶化,新开工、施工、销售和竣工均同比下滑超过20%,分别下降33.14%、27.11%、21.65%和20.55%;而房地产开发投资连续多月下滑后,10月进一步下降,同比下降5.40%。今年上半年一直保持较好的销售数据,在7月开始出现断崖式下跌,随后几月连续下滑,这与国家继续加码地产调控和某些房地产公司出现风险有关。在销售大幅下降的情况下,形成明显的负反馈,房地产企业对拿地越来越谨慎,从而导致其它环节出现大幅下滑。而随着政策面对房地产行业呈边际改善趋势,房地产经济数据大幅下滑将得到一定的缓解,但类似15年的那种强刺激政策将难现。

3中国需求大幅下降背景下,铁矿石的成本支撑

3.1 中国需求大幅下滑,价格下降挤压供给

从当前来看,在房地产行业各项数据大幅下滑背景下,明年国内钢材消费不容乐观。基于当前条件下,对国内钢材消费下滑的评估,我们做了一组假设:

铁矿进口-4.5%,-5,017万吨;全球过剩2,600万吨;

国内废钢供给-1.0%,-300万吨;进口增160万吨;

钢材出口+36%,+1,500万吨;

钢材消费-4.8%,-4,907万吨;产量-3.2%,-3,385万吨;长期过剩;

进入2021年下半年,在压产政策强力推进和钢材消费大幅下滑,国内生铁产量同比一直呈明显的负增长。考虑到7-10月份房地产经济数据下滑明显,而我国钢材消费结构又主要以建筑业为主,后期房地产行业强刺激政策出台可能性目前看较小,政策面更多将呈边际改善,地产行业也更多呈边际改善。同时,面对地产周期下行和经济下行压力加大,明年加大财政政策的逆周期调节可能性加大,基建将会有一定的拖底作用。但由于2021年上半年钢材消费基数较高,2022年上半年单靠基建难以抵消地产行业下滑带来的消费负增长。基于此,我们认为2022年上半年钢材消费同比将会出现较大的下滑,从而导致铁矿需求出现同比大幅下降。据华泰期货研究院测算,明年2022年上半年和2022年全年全球铁矿整体供需情况如下表2所示。由于中国铁矿消费大幅下滑,中国港口库存将呈连续累库状态。

铁矿石价格的大幅下跌,必然导致成本较高的铁矿石挤出市场。目前,中国占全球海运贸易量的75%左右,年进口矿铁矿石约11亿吨,国产矿2.6亿吨。按照CRU全球铁矿海运到岸成本及国产矿成本曲线测算,价格在跌到80美金是会挤出9000万吨的高成本铁矿石,而价格跌到60美金时已经接近FMG的成本,60-80美金区间挤出铁矿石量将会有8000万吨。在中国需求下滑背景下,若铁矿石要维持正常的供需平衡,则后期铁矿石价格区间在60-80美金进行动态调节。一旦铁矿石价格超过100美元,则铁矿石供给压缩的不理想,2022年中国港口库存将会垒至2亿吨以上的水平。

3.2 价格大幅下跌后,铁矿石的底部探究

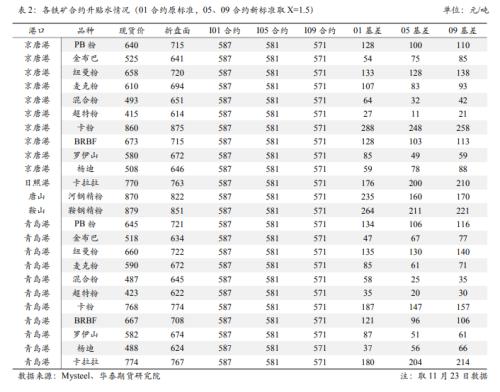

从当前可各交割品的升贴水情况来看,在现行规则下,铁矿石最合适交割品为京唐港的超特粉,截至23日的基差为27元/吨,其次为青岛港(行情601298,诊股)金布巴,当前基差为47元/吨。

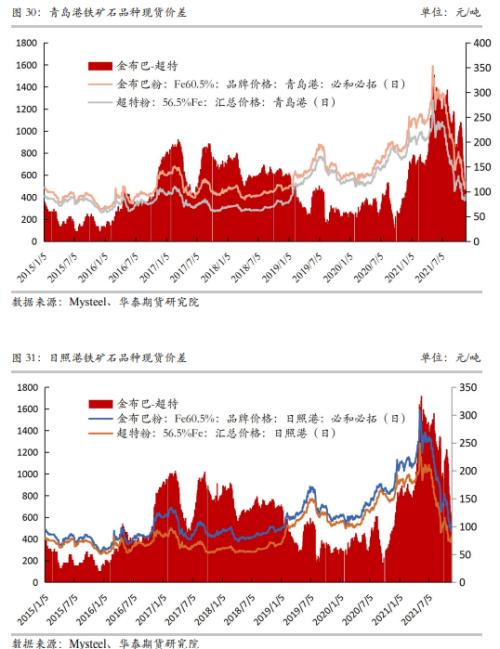

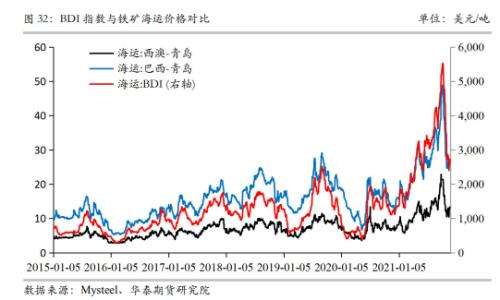

从历史价格走势来看,金布巴和超特现货价差最低出现在2015年下半年,对应的青岛日照两港的金布巴和超特最低现货价格为280元/吨和260元/吨,其价差一路收缩至10-20元,而西澳-青岛(BCI-C5)海运费为4-5美元左右。

基于当前条件下,按照西澳-青岛(BCI-C5)海运费13美金和汇率6.4,则:

(1)按照超特粉现货计价,超特现货价格底部(按照历史最低价计算)将在320元附近,则对应01合约仓单成本为507元/吨,则对应01合约的底部在500附近。

(2)按照60.5%品位金布巴现货计价,金布巴现货价格底部(按照历史最低价计算)将在340元附近,则对应01合约仓单成本为430元/吨,则对应01合约的底部在430附近。

因此,铁矿石由于品种价差的走缩,会发生盘面挂钩的最优标的发生转变。在当前海运费水平下,以超特计价的连铁盘面底部在500元左右,这也体现出近期市场的反应,连铁在这个价格附近出现反弹。假如后期需求的进一步下滑,金布巴-超特价差进一步收缩,连铁盘面与金布巴挂钩,则相应的底部将会出现在430元左右;若海运费也相应出现下跌的话,则连铁盘面底部进一步下移。海运费上涨,则相应的底部将上移。

4结论

全球需求大降,铁矿供给出现减量。国海外需求放缓,铁矿消费增长乏力。1-10月,海外全铁累计产量4.69亿吨,同比增长12.94%,折铁矿消费同比增加8,590万吨。随着海外粗钢产销回落,海外全铁产量3月见顶后呈环比连续下降趋势,增幅逐步收窄。国内钢材消费断崖式下跌,铁矿石需求大幅下降。由于下半年国内粗钢消费的大幅下降,1-10月份国内生铁产量累计同比下降6.16%,折国内铁矿石消费降低7,313万吨,中国铁矿石需求出现大幅下降。在铁矿石快速大幅下跌背景下,全球铁矿石供给出现一定的减量。

中国钢材消费主要在建筑业,地产周期即钢铁周期。中国钢材消费结构中,建筑业一度占到钢材消费总量的接近60%;目前,建筑业消费占比仍超50%以上。而整个建筑业和建筑业相关行业,占到了钢材消费的70%,例如:工程机械、甚至汽车和家电都依赖于房地产业的发展,钢铁周期也即是地产周期的伴生。

中国需求大幅下滑,价格下降挤压供给。目前,中国占全球海运贸易量的75%左右,年进口矿铁矿石约11亿吨,国产矿2.6亿吨。按照CRU全球铁矿海运到岸成本及国产矿成本曲线测算,价格在跌到80美金是会挤出9000万吨的高成本铁矿石,而价格跌到60美金时已经接近FMG的成本,60-80美金区间挤出铁矿石量将会有8000万吨。在中国需求下滑背景下,若铁矿石要维持正常的供需平衡,则后期铁矿石价格区间在60-80美金进行动态调节。一旦铁矿石价格超过100美元,则铁矿石供给压缩的不理想,2022年中国港口库存将会垒至2亿吨以上的水平。

价格大幅下跌后,价差是铁矿底部测算的另一因素。铁矿石由于品种价差的走缩,会发生盘面挂钩的最优标的发生转变。在当前海运费水平下,以超特计价的连铁盘面底部在500元左右,这也体现出近期市场的反应,连铁在这个价格附近出现反弹。假如后期需求的进一步下滑,金布巴-超特价差进一步收缩,连铁盘面与金布巴挂钩,则相应的底部将会出现在430元左右;若海运费也相应出现下跌的话,则连铁盘面底部进一步下移。海运费上涨,则相应的底部将上移。

单边:100美元以上的铁矿做空机会,中期看空

跨品种:无

期现:无

期权:无

风险因素:钢材消费大幅好于预期、钢铁原料供给出现新的大幅减量事件、钢厂利润维持高位,中低品价差收缩不及预期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐