银行理财委外被“一刀切”叫停?最新解读

来源:普益标准 2021-09-21 14:22:58

近日一则“取消理财子底层委外投资,一刀切,在交易所、银行间直接开立账户做所有投资,配合今年底净值化整改”的传闻,一石激起千层浪,引发市场恐慌。上海银行(行情601229,诊股)间同业拆放利率应声上涨。经市场多方查证,系误读。但由此传闻引发的“银行理财委外投资走向”值得我们深入思考。

1、银行理财委外传闻解读

我们认为传闻中银行理财委外“一刀切”不符合现实,部分银行因自身投资能力不足而产生委外的需求是合理的。监管的重点是打击乱加杠杆、资金空转的行为,并非针对委外模式本身,很可能是指整顿委外中不符合新规的部分。

例如整顿银行理财委外中多层嵌套问题。为规避监管机构对于顶层资管产品投资范围及监管指标的限制,银行理财通过多层嵌套规避投资范围进行套利。2018年资管新规以来,实行穿透式监管,向上识别产品的最终投资者,向下识别产品的底层资产(公募证券投资基金除外)。全面禁止多层嵌套,只允许一层嵌套(其中政府出资产业基金FOF豁免一层嵌套,投资公募基金豁免一层嵌套)。

例如整顿银行理财委外设置“体外资产池“。净值化转型后,银行为平滑净值曲线,通过信托/资管通道设立“体外资产池”。大量装入PPN(非公开定向债务融资工具)、私募债、ABS和ABN以及二级资本债券、永续债和优先股等资本类债券等可以采用买入成本法计价的资产,同一家银行的不同理财产品的申购赎回,通过同一个资产庞大的信托/资管计划来调节收益,使净值趋于稳定。

这类委外隐匿业务风险,增加风险传递的可能性,加剧了市场波动。净值化转型进入倒计时,只有将这些“擦边球”彻底整顿,才能够更好地推进资产估值方法整改,以及起到净值化提速的效果。

2、银行理财委外未来走向

我们认为银行理财委外未来的发展趋势是“量减质增”,作为高杠杆和高风险“帮凶”的委外模式将在监管高压下逐渐销声匿迹,例如前文提到的多层嵌套及体外资产池。而高质量、有助于优化资金配置效率的委外将获得更良好的市场发展空间。中短期看委外这一重要的资金不会撤退,而会优化结构转换方向,公募基金经过此番调整配置价值更加凸显。

(1)银行理财委外“量减质增”

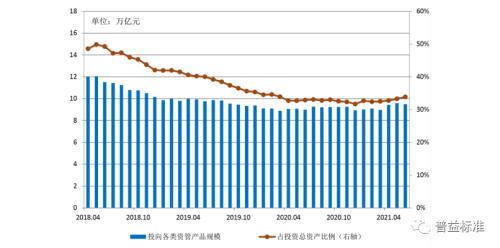

根据2021中国银行(行情601988,诊股)业理财市场半年报告披露显示,截至2021年6月底,银行理财产品持有各类资管产品规模9.49万亿元。较资管新规发布前规模压降 21.02%。随着理财业务规范化转型的不断推进,理财产品嵌套投资资管产品规模、占比趋于平稳。

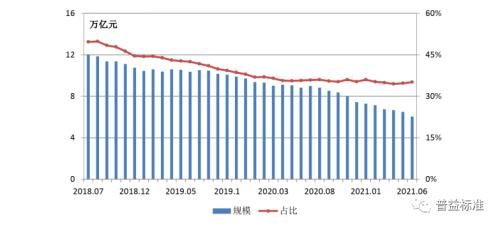

图表2剔除公募基金后,银行理财资金通过嵌套方式(指通过私募基金、资产管理产品、委托投资——协议方式,不含公募基金)投资各类资产余额 6.07 万亿元。同比下降31.34%,较资管新规发布前规模压降51.97%。从图表1和图表2中可以看出,资管新规实施以来,银行理财产品投向各类资管产品总规模下降后逐渐企稳,银行理财投向信托资管、券商资管、私募基金规模加速下滑,而投向公募基金规模稳中有升。

2018年以来去通道、去杠杆、严监管政策的持续加码对委外业务产生了相当大的冲击,主要是嵌套类、通道类等套利业务的萎缩。而高质量、有助于优化银行理财资金配置效率的委外平稳过渡。银行理财委外“量减质增”,其中公募基金规模稳中有升,凸显配置价值。

图表1:理财产品投向各类资管产品情况

数据来源:《中国银行业理财市场半年报告(2021年上)》

图表2:银行机构投向各类资管产品情况(剔除公募基金)

数据来源:《中国银行业理财市场半年报告(2021年上)》

(2)银行理财瞄准权益市场,加码FOF委外

在资管新规倒逼银行理财打破刚兑、加速净值化转型背景下,以往传统银行理财产品拉久期、加非标、加杠杆等策略以保持产品较高收益率难以为继,为满足投资者多样化配置需求,银行理财必须加快权益等风险资产配置,进一步丰富理财产品线,提高核心竞争力。

从当前银行理财产品类型及资产配置结构看,截至2021年6月底,银行理财产品仍以固定收益类产品为主,占比88.18%,权益类产品仅占0.33%。债券仍为最主要配置资产,理财产品持有的债券资产及非标准化债权资产占69.92%,权益类资产仅占4.08%。但理财子相对于母行资管在权益方面已经有不小突破,光大理财作为银行系资金布局权益产品的先锋,率先发起首支权益类理财;今年以来各大理财子公司陆续发行的公募净值化权益产品达到10只,风险等级四级以上。截至2021年7月,银行理财子公司新发行的产品配置方案中,已有47.48%配置了权益类资产。但由于理财子的权益投资能力仍不完善,权益类投资业绩欠佳。

图表3:银行理财产品类型结构图表4:银行理财产品资产配置结构

数据来源:普益标准整理

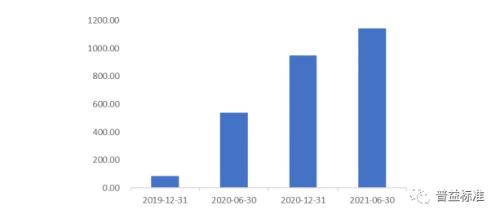

值得一提的是资管新规实施以来,许多理财子公司加速布局FOF或MOM理财产品,委外配置权益等风险资产。截至 2021 年 6 月底,银行及理财子公司共存续 FOF 型理财产品153 只,存续规模1144 亿元。其中理财公司 FOF 型产品规模占全部 FOF 型理财产品存续规模的70.94%。从资产配置情况看,FOF 型理财产品投资公募基金规模占比 43.65%,高出行业平均 41.07 个百分点。所投资公募基金资产中,股票基金、混合基金规模合计占投资公募基金规模的36.80%。FOF类理财产品成为银行机构涉足股票投资和主动管理转型的重要创新方向。采用FOF 和MOM 形式有利于银行在其缺乏风险资产投资能力时实现资产配置,搭建更具特色的产品体系。

图表5:FOF型银行理财产品规模情况(亿元)

数据来源:普益标准整理

整体看来,未来银行资管尤其是理财子将加速权益资产布局,但短期构建完善的投研体系难度较大,因此通过委外公募基金或FOF/MOM形式可以充分借助公募基金丰富的投资经验,达到分散风险和提高收益的目的,是银行理财委外的重要发展方向。

(3)银行理财“委外公募化”大势所趋

在产品净值化转型背景下,银行理财有追求收益的强烈诉求,有配置权益资产的强烈诉求,受限于业务经验和研究能力,银行理财更可能采取委外形式。并且也对委外主体的发行和管理能力、投研能力、合规风控等方面提出了更高要求。而公募基金在银行理财资金委外竞争中,相对于其他资管产品,具备较大优势,银行理财委外向公募基金倾斜是大势所趋。

具体来看基金委外持续增长的原因,主要包括以下几方面:

首先基金公司投研实力雄厚。基金公司经过20多年的发展,在投资研究、产品布局、合规风控、队伍建设等方面积累了宝贵经验、雄厚实力,也获得了优秀的投资业绩。银行通过委外与公募基金合作,能迅速切入权益资产等高风险资产领域,丰富产品类型。能降低权益类等高风险资产配置的投研成本,还能学习公募基金成熟投研、产品、合规风控、队伍建设经验;还能通过与实力强大的公募基金合作发行爆款产品,增强客户粘性。都充分契合了银行理财转型期最迫切的需求。

其次,相比于通道类委外和同业理财类委外面对的严监管,基金类委外投资遇到的监管政策阻力相对较小。特别是央行发布《标准化债权类资产认定规则》后,明确固收类公募基金为标债资产,不受非标资产期限匹配等要求限制,提升了银行委外的意愿。以及资管新规豁免了公募基金“只能加一层委外”的限制。资管新规以来全面禁止多层嵌套,资产管理产品不得再投资公募证券投资基金以外的产品,即只有投资公募基金可以套两层。这都使得银行委外公募基金具有天然的政策优势。

最后,公募基金与其他资管产品相比,拥有“节税”的优势。自2018年1月1日起,资管产品正式开征增值税,在各大资管产品发行机构中,公募基金的节税优势分外明显。按照《关于资管产品增值税有关问题的通知》的规定,资管产品发行机构需要缴纳3%的增值税。而根据《营业税改征增值税试点过渡政策的规定》,证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券免征增值税。所得税方面,公募基金也拥有明显“节税”优势。根据财政部、国家税务总局发布的《关于企业所得税若干优惠政策的通知》规定,证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入及其他收入,暂不征收企业所得税;投资者从证券投资基金分配中取得的收入,暂不征收企业所得税;证券投资基金管理人运用基金买卖股票、债券的差价收入,暂不征收企业所得税。而其他资管产品发行机构,并无明确相关免征税规定,还需要依据所得收益缴纳25%所得税。

银行理财通过与公募基金合作,可以取长补短,对于双方来说,合作能产生双赢的结果。未来基金投资在银行理财委外投向中的占比将进一步扩大。

3.公募基金把握新机遇,迎接新挑战

随着银行理财净值化转型,尤其是理财子的崛起,对于公募基金来说,既是机会也是挑战。中短期银行理财委外公募基金布局权益资产,委外资金助推基金公司规模进一步扩大,对公募基金是机遇。但随着理财子公司投研团队的逐步建立和投研体系的逐步完善,理财子公司基于多年形成的固收投资经验与资源禀赋优势,将在固收和流动性管理方面与公募基金形成竞争。

因此,公募基金还应加强巩固权益投研领域比较优势,发力固收领域。权益型基金已经成为公募基金中坚力量,股票型基金和混合型基金占整体基金管理规模的34.18%。公募基金基于多年以来在投资研究、产品布局、合规风控、队伍建设等方面的经验积累,在主动权益投资、量化与工具型Smart Beta等领域已相对成熟,形成了行业壁垒,理财子公司短期内尚不具备竞争优势。在固收领域,银行有相对成熟的信用风险管理系统和稳健的投资风格,理财子公司推出将对货基、债基等固收领域冲击较大,公募基金应进一步发挥流动性管理优势,通过部分“股票+债券”仓位追求绝对收益。并积极向银行理财学习不断成长。

整体而言,竞争大概率只会在头部理财子中发生,银行理财与公募基金合作互补大于竞争。未来随着我国经济体量的持续扩张、资本市场的快速成长和居民财富的不断增加,银行理财和公募基金将合力做大市场蛋糕,共同迎来发展新机遇。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐