债市收益率仍处于较低水平 关注后续MLF的操作利率、地方债发行放量的扰动

来源:金融界网 2021-08-11 17:22:25

大家都知道《虎! 虎! 虎! 》的故事: 1941年12月7日日军偷袭珍珠港,美军在毫无戒备的情况下损失惨重,太平洋(行情601099,诊股)舰队几乎全军覆没。 攻击完毕,发报兵向大本营连续拍发偷袭成功的暗码就是“虎! 虎! 虎! ”。 而与历史相似的是本周一,原本宽松无虞的债市也突然资金面收紧,意外遭遇奇袭,市场措手不及,债市大幅回吐前期收益。 而后续这波多空战役究竟会发展成“中途岛海战”多方反击胜利,还是新时代不一样的“太平洋战争”,我们拭目以待! 来看中国债市的虎! 虎! 虎!

核心观点总结:

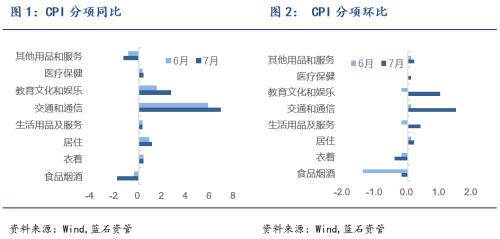

7月CPI环比0.3%,同比1.0%,高于预期值0.82%,前值1.1%。核心CPI同比1.3%,受基数影响较前值0.9%有所提高,环比0.3%符合季节性,结合目前社会消费品零售总额两年平均尚未到达疫情前水平,显示其还是更偏向生产端的带动而非需求端。食品CPI受猪肉拖累,同比继续下行至-3.7%。不过猪肉环比为-1.9%,较前值-13.6%大幅收缩,有企稳迹象。其余鲜菜鲜果暂未明显超过季节性变化,但是受极端天气余波影响,后续对CPI可能形成拖累。非食品CPI同比录得2.1%,延续今年以来的上升趋势,环比0.5%。交通工具用燃料受调价影响,同比24.7%,环比3.4%均高于前值。

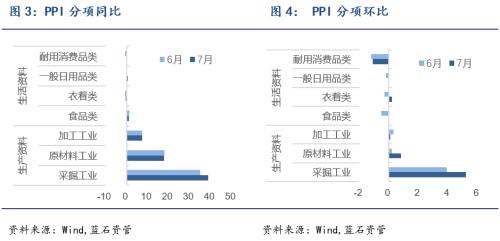

7月PPI环比0.5%,同比9.0%,高于预期值8.84%,前值8.8%,受大宗商品价格的影响,再次触及5月高点。生产资料同比12%,环比0.6%,其中上游采掘业同比增速38.7%再创新高,环比5.2%也高于往年同期,原材料工业和加工工业的同比则仍保持历史高位。生活资料方面,同比与前期持平为0.3%,环比0.1%,其中只有食品类分项同比收缩,形成拖累。

7月贸易差额565.9亿美元,超预期值503.76亿美元,受制于去年同期的高基数同比-6.31%,两年平均13.4%(前值1.9%),环比增长9.8%。其中出口金额2826.6亿美元,同比19.3%,两年平均12.9%(前值15.1%),环比小幅增长0.4%,外需仍保有韧性。进口金额2260.7亿美元,同比28.1%,两年平均12.8%(前值18.8%),环比-1.7%,和前期PMI数据较为一致,显示内需有走弱的趋势。进出口总额5087.4亿美元,同比23.1%,两年平均12.8(前值16.7%),环比-0.5%。依据贸易方式来看,数据拖累项均为一般贸易,而来料加工贸易和进料价格贸易环比均上升。五个主要出口国(地区)中,只有美国出口金额的两年平均增速由前期9.28%上涨至12.98%,其余各国均回落,其中回落幅度最大的为欧盟出口金额,由9.94%下降至6.4%。五个主要进口国(地区)中,两年平均增速均回落明显,其中东盟下降最多从24.9%下降至13.62%。由于疫情、水患、台风等因素,后续进口数据可能仍疲弱。但新一轮疫情的扩散可能使得我国出口的替代效应仍存,对下半年经济起到支撑作用。

前期无论是市场还是政策制定者都对经济的进一步下行怀有较充分的预期,这主导了之前市场收益率的下行,但同时,政府的预防性政策也可能导致未来出现调整,比如政治局会议要求“尽快形成实物工作量”等都可能影响未来市场对于经济的预期。而就目前公布的数据来看,明显呈现软数据弱(PMI),硬数据强的特征(出口的环比增速在0.4%,这并未呈现出弱季节性的特征,相比羸弱的PMI,这相当于一个向上的修正)。海外方面,美国7月非农数据超预期,需求稳定叠加就业恢复,美债收益率上行,制约国内债券收益率下行趋势。

总的来说,目前债市收益率仍处于较低水平,短端利率与政策利率,长端利率与短端利率的利差都处于相对比较极限的位置,已经充分隐含了货币宽松的预期。因此市场上任何利空因素,都会引起债市收益率面临大幅调整,利率易上难下。一方面本土疫情仍持续,继续扰动未来基本面,对债市形成支撑。但另一方面地方债放量,止盈盘冲击也都会加大市场的波动,对于高仓位的机构,建议保持久期杠杆中性,适度止盈。

关注后续MLF的操作利率、地方债发行放量、疫情以及美国Taper进程所带来的扰动。

资金面

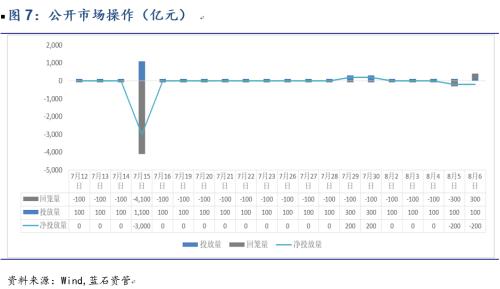

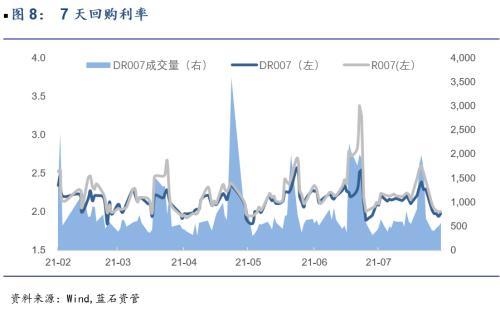

上周周一月初资金面转松,7月政治局会议确认宽松信号,叠加本土疫情局部扩散的影响,资金面宽松预期进一步强化,即使央行小幅净回笼,各期限回购利率仍快速下行,DR007下行27.5bp,DR001下行28bp,月初扰动因素较少,周二周三资金面延续宽松的态势,资金价格小幅下降,隔夜回购利率下行幅度大于其他期限,周四央行公开市场操作净回笼资金,资金利率低位震荡,周五资金面小幅上行,DR007上行3.36bp,R001上行16.89bp。

平稳跨过月末后,资金面无需呵护,上周央行公开市场操作恢复每日100亿元的逆回购,累计逆回购到期900亿元,净回笼资金400亿元,其中周四周五每日净净回笼200亿元,其余时间零投放零回笼。

跨月后资金面季节性宽松,资金利率大幅下行,DR007均值为2.0142%、R007录得2.0094%。DR007运行在1.9415%-2.0228%的区间, 高点出现在刚跨月后的周一,R001运行在1.7352%-1.9162%的区间。央行实施价格型调控框架,公开市场操作仍然以维稳为主,DR007后续大概率仍维持在2.2%的政策利率附近窄幅波动。

一级市场

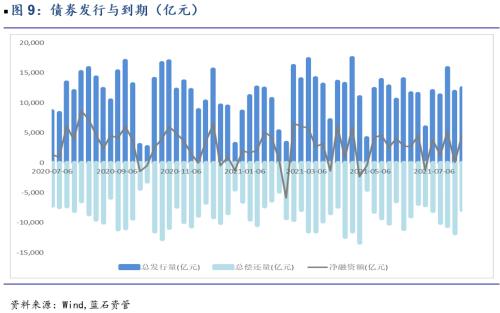

上周总发行量12493.01亿元,总偿还量7904.57亿元,净融资额4578.44亿元,较上周发行量小幅上升而偿还量大幅下降,所以净融资额大幅上升。截至上周,月总发行量17861.61亿元,总偿还量36446.46亿元,净融资额-18584.85亿元。

【利率债】

本周利率债合计发行4463.90亿元,总偿还量1275.57亿元,发行量小幅上升而偿还量大幅下降,所以净融资额上升至3188.33亿元。其中国债发行2052.20亿元(净融资2052.20亿元),地方政府债发行1390.60亿元(净融资585.03亿元),政金发行1021.10亿元(净融资551.10亿元),除地方政府债外净融资额较前一周均显著上升。

【信用债】

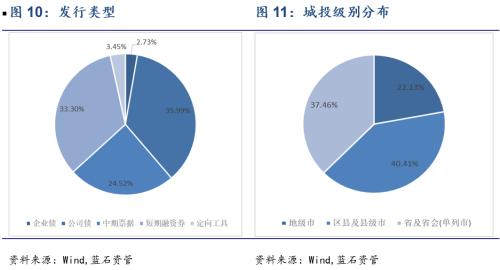

上周8月2日至8月8日,信用债(企业债2.73%、公司债35.99%、中期票据24.52%、短期融资券33.30%、定向工具3.45%)共发行2141.56亿元,比上周减少了32.72%,净融资-11.08亿元。城投债发行202.9亿元,其中地级市22.13%、区县及县级市40.41%、省及省会37.46%。

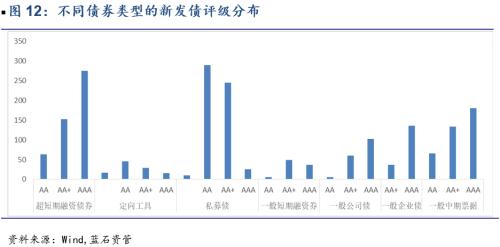

从信用债的发行人评级来看,AAA主体占比38.99%,AA+主体占比35.69%,AA主体占比23.98%;从新发债利率来看3%(含)以内占比28.99%,3%至5%(含)占比54.92%,5%至7%(含)占比10.82%,7%以上占比0.92%;发行前三的省会为北京10.30%、江苏省6.91%、广东省4.62%。

【同业存单】

上周同业存单合计发行642只,总发行量3875.00亿元,净融资额为-280.30亿元。从期限来看,1M、3M、6M、9M、1Y品种分别发行251.4亿、1013亿、84.7亿、135.3亿和2252.6亿元。从发行主体来看,国有银行、外资银行、股份制银行及中小银行分别发行481.3亿、36.9亿、1259亿和1959.8亿元。

流动性充裕叠加资产荒,持续利好银行负债端,存单到期收益率持续下行,低于MLF利率近30bp。上周同业存单平均发行利率为2.6085%。国股行3M、6M、9M、1Y加权发行利率分别为2.3279%、2.5000%、2.6423%、2.6745%;中小行1M、3M、6M、9M、1Y加权发行利率分别为2.2195%、2.4435%和2.7570%、2.8475%、2.8044%。

二级市场

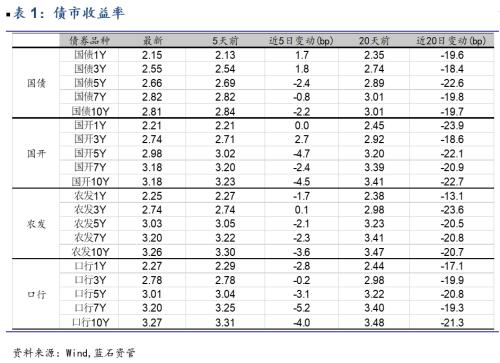

上周跨月后资金面宽松, 多空双方因素使得债市小幅震荡,周一受7月政治局会议和低于预期的PMI数据影响,多头情绪带动10年国债活跃券210009下行2bp收于2.8200%,周二止盈压力加大,210009小幅上行0.75bp,周三宽松资金面再次支撑多头情绪,210009下行1.75bp,周四尽管央行小幅净回笼,但市场早已充分预期,资金面延续宽松态势,疫情短期仍不乐观,所以多头情绪释放,210009小幅下行0.5bp,周五资金面边际收敛,债市小幅回调,210009上行0.5bp。整体来看,10年国开210215下行6.6bp收于3.2025%,10 年国债 210009下行3bp收于2.8100%。

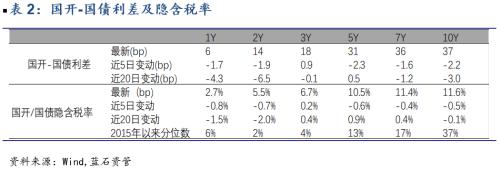

上周各类隐含税率多数下行,只有3Y国开-国债利差和隐含税率上行。从各期限所处历史分位来看,中长期国开-国债隐含税率所处分位高于3Y及以下的分位,除了10Y其余各期限的国开-国债隐含税率均处于2015年以来的历史分位20%及以下的较低位置。

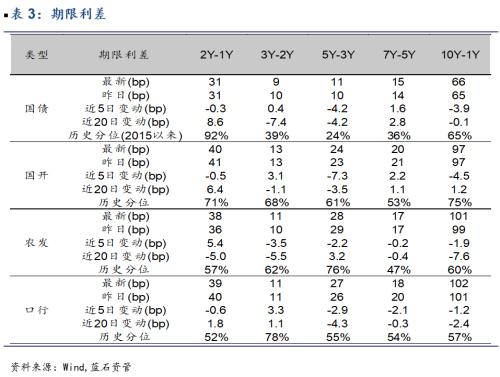

上周尽管资金面较宽松资金利率下行,但短端利率受制于2.2%的政策利率下行空间有限。国债和国开的期限利差均走窄,国债10Y-1Y利差收窄3.9bp收于66bp,国开10Y-1Y利差收窄4.5bp收于97bp。收益率曲线短端变动幅度小于长端,曲线逐渐呈牛平态势。

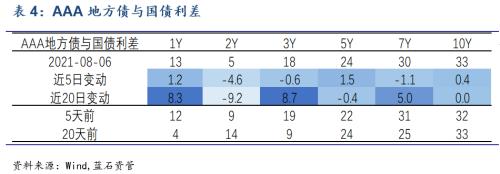

上周二级市场地方债共成交1733.02亿(上一期为 2355.29亿),长端地方债与国债估值利差相比中短端变动幅度较小,2Y利差下行4.6bp收于18bp,而10Y期限利差仅上行0.4bp收于33 bp。

二级信用债成交价偏离估值较大的券值得关注:19福田汽车(行情600166,诊股)MTN001成交价偏离估值26.40bp;18柳投控成交价偏离估值26.32bp;G20潼南1成交价偏离估值28.46bp;21泰华02成交价偏离估值30.64bp;20富春01成交价偏离估值32.38bp;20远东Y2成交价偏离估值44.29bp;20时代05成交价偏离估值57.09bp;19绵控01成交价偏离估值32.30bp;18浙商银行(行情601916,诊股)01成交价偏离估值42.19bp。

海外市场

7月美国非农报告反映就业状况显著改善,7月新增非农就业94.3万人,高于预期的87万人,休闲住宿业新增就业38万人,连续第3个月大幅扩张,显示夏季休闲旅游的需求旺盛;但汽车及零部件制造业仅新增就业800人,说明汽车生产仍面临瓶颈;教育业新增就业27.1万人,疫情期间开展的暑期课程使今年教育业就业人数高于往年。7月失业率下降至5.4%,较6月的5.9%显著下滑。劳动参与率61.7%,较6月也上升了0.1个百分点。7月私人非农部门时薪环比增长0.4%,同比增速上升至4%。分行业看,接触性较高的休闲住宿业、交运仓储业时薪增速较快,疫情之下企业提供了更高的风险补偿。

美国6月贸易账-757亿美元,低于预期的-741亿美元;6月营建支出环比0.1%,低于预期的0.4%;6月工厂订单环比1.5%,高于预期的1%;7月ADP就业人数33万,低于预期的69.5万;7月ISM制造业PMI为59.5,低于预期的60.9;7月ISM非制造业PMI为64.1,高于预期的60.5;7月Markit制造业PMI终值63.4,高于预期的63.1,为历史新高,而此前公布的ISM制造业PMI环比回落,系产出、新订单和物价等分项指标出现分化,整体来看,7月美国制造业复苏保持强劲,但劳动力短缺仍在掣肘生产;7月Markit服务业PMI终值59.9,高于预期的59.8;至7月31日当周初次申请失业金人数38.5万,高于预期的38.4万。

美联储理事鲍曼讲话中表示,美国劳动力市场需要时间恢复,需要做更多工作才能使经济回到正轨;FOMC票委、旧金山联储银行行长戴利发表文章称需要继续观望劳动力市场;圣路易斯联储主席布拉德采访时表示,通胀比预期更持久,将在2022年维持在2.5%-3%,在未来几年逐渐降至2%的目标,美联储应在2022年一季度末前结束资产购买。

欧元区6月PPI环比1.4%,同预期持平;6月零售销售环比1.5%,低于预期的1.7%;7月制造业PMI终值62.8,高于预期的62.6;7月服务业PMI终值59.8,低于预期的60.6。英国7月服务业PMI为59.6,高于预期的57.8。美国经济复苏已边际趋缓,欧元区和韩国制造业PMI也环比回落,指向外需总量增长拐点已至。

相关文章

猜你喜欢

今日头条

图文推荐