BMD棕榈油主力上破4500林吉特关口 创历史新高

来源:东方财富研究中心190人参与讨论 2021-05-12 11:16:26

12日消息,BMD棕榈油主力合约上破4500关口,涨幅逾3%,创合约历史新高。

相关报道:

中粮视点:棕榈油强势价格暂时难以扭转

一、供应

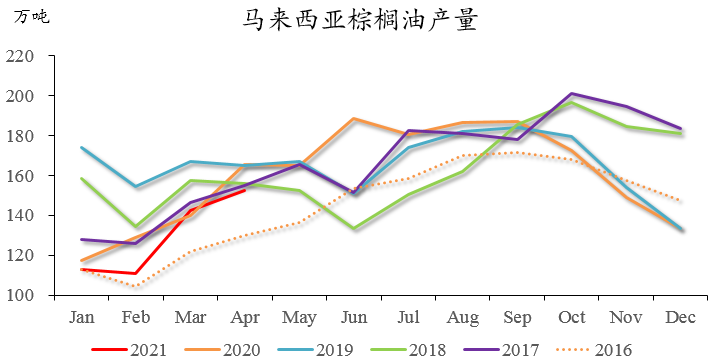

从供应端来看,由于东南亚天气情况正常,产量有望持续恢复,但供应压力的体现力度并不大,不太容易对价格构成较大的影响。随后的5月份,产量环比增幅可能会出现一定的缩窄,但在现在的宏观形势以及农产品牛市的大格局下,美豆产量对油脂油料市场的影响更加突出,由此导致的价格弹性更大。总体来看,如果不出现意外情况,当前产地棕榈油产量其实已不是市场关注的重点。

图:马来西亚棕榈油产量

数据来源:MPOB、中粮期货研究院整理

二、需求

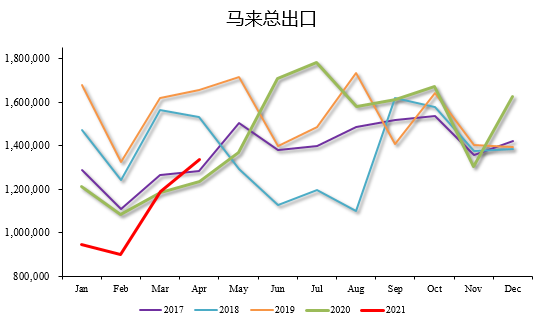

从需求端来看,4月份产地棕油的高频出口数据基本保持稳定,而MPOB给的出口数据与高频数据差距也并不大。分国别来看,出口印度环比上升53%至35.46万吨,出口中国环比上升53%至11.1万吨,出口欧盟环比下降42%至9.38万吨。中国和印度买货量均表现强劲。从后期来看,印度的疫情爆发可能会对产地棕油出口造成一定的影响,但如果我们回溯去年的情况,印度的油脂需求受疫情的影响或许并没有那么大,在棕榈油相对其他油种具备一定价格优势的情况下,对于印度棕油进口量的预判不宜过于悲观。与MPOB同时发布的也有1-10日的高频出口数据,Amspec数据显示5月1-10日马来棕油出口环比上升36.8%,抵消了部分MPOB数据利空的影响。总的来看,基于对主要需求国油脂库存偏低以及即将进入棕油消费旺季的判断,我们对于后期棕油需求方面还是维持一个稳定偏乐观的观点。

图:马来西亚棕榈油出口

数据来源:MPOB、中粮期货研究院整理

三、总结

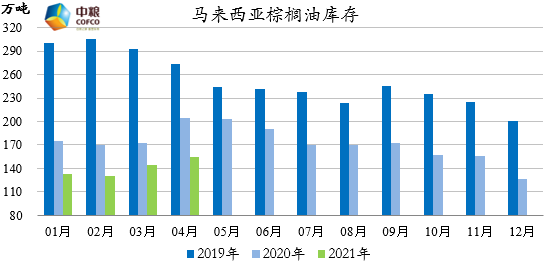

本次马来西亚棕油国内消费数据偏低,造成了库存高于市场预期,但我们需要注意的是,国内消费数据的变化通常不确定性较高,如果我们把消费数据调至30万吨以上的水平,4月份的库存还是下降的。总体来看,首先宏观大环境利好于农产品价格;其次美盘大豆、豆油、玉米均为油脂价格提供了支撑作用,产地棕油供需偏紧的状还将维持一段时间;第三国内油脂库存虽然面临恢复但速度预计将比较缓慢,也将利多于价格。因此,我们对于后期油脂价格的判断为偏强运行,虽然上涨动能有所减弱但走势的拐点在短期内还是很难看到。

图:马来西亚棕榈油库存

数据来源:MPOB、中粮期货研究院整理

(来源:中粮期货)

(文章来源:东方财富研究中心)

猜你喜欢

今日头条

图文推荐

精彩文章