PC:一季度努力传递成本 二季度高位风险谨慎观望

来源:卓创资讯 2021-04-26 14:16:20

2021年一季度PC在成本的推动下,行情再次达到近3年高位,但行业亏损且进入罕见的与原料倒挂的局面,产业链高位行情下,价高伴随交投量谨慎,市场二季度风险情绪明显,释放进程谨慎观望。

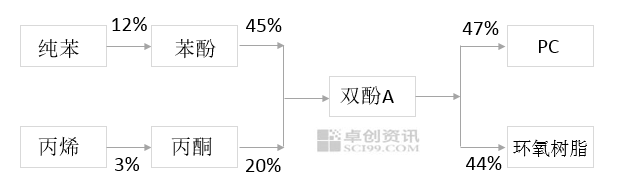

2021年一季度,PC市场成本推动主导明显,其原料双酚A在健康的供需基本面下,行情创历史高位,下图显示PC及上游产业链消费占比情况,产业链偏下端产品消费集中,成本带动相对明显。

PC及上游产业链消费占比一览

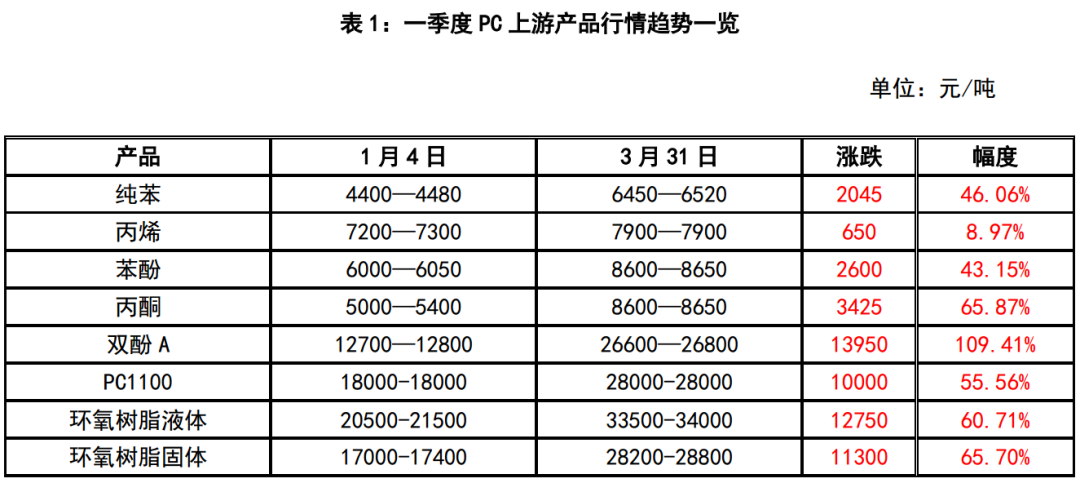

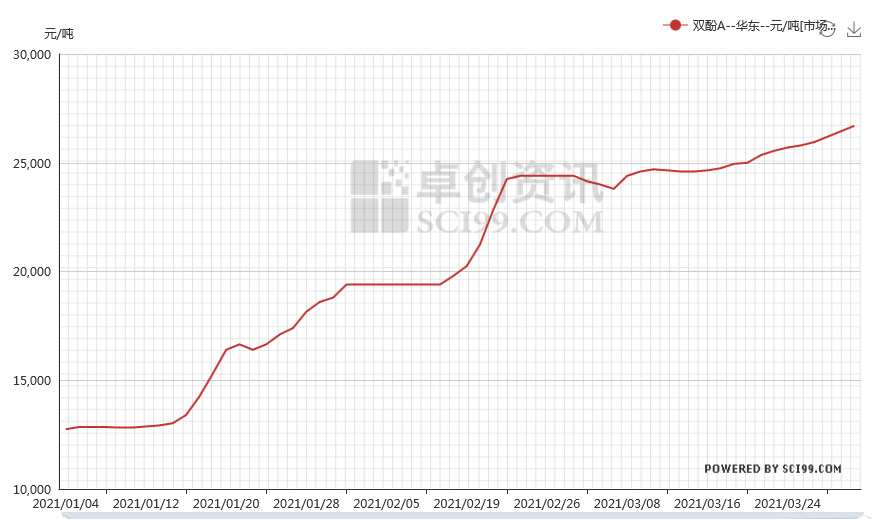

一季度化工品市场涨多跌少,卓创资讯监测的122个石化产品中,105个呈现行情上涨,占比高达86%。PC产业链中双酚A涨幅抢眼,位居石化涨幅榜第三位。

一季度双酚A市场行情持续呈现上涨态势,月均价环比涨幅大增明显,其中2月均价环比涨幅达到41.3%。

图1

一季度双酚A市场供需面持续呈现利好态势。春节前,供应面装置问题接连不断,中石化三井意外停车、利华益维远开工不足,加之受12月跌势行情影响,市场出货节奏较快,市场现货流通量持续不高。需求面环氧树脂工厂节前部分液体大厂开工受天气影响负荷降低,市场备货情绪大增,市场行情整体宽幅提升。PC市场一季度初得益于PC与原料价差的明显拉开,在产装置开工负荷提升,助力双酚A市场需求面,部分终端工厂春节假期间货源消化增加,刚需采购短期相对集中,交投活跃带动成本传递减压。春节后,大宗商品普涨,双酚A供应紧张态势持续未能有效缓解,两大下游发展态势明显差异,环氧树脂需求及成本传递明显优于PC行业。受春节期间,远洋地区供应产业链的不可抗力影响,春节后国内环氧树脂行业保持较高的开工水平,且国内外需求表现良好,出口明显增加,市场新单价格接连上涨。

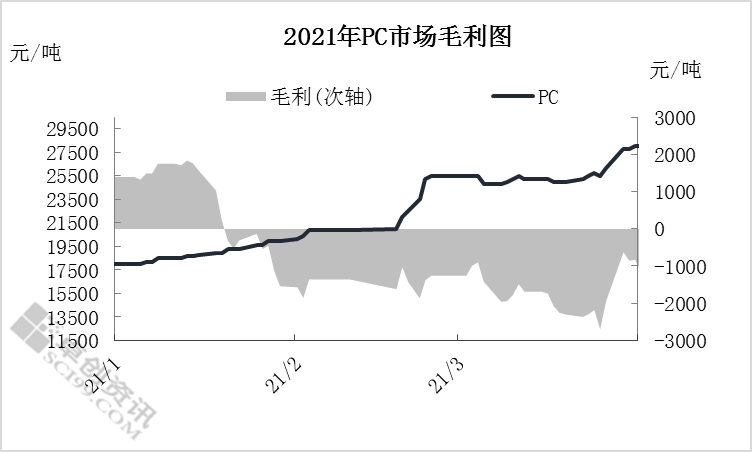

2021年PC市场成本传递为主,行情被动上涨,然行业疲态尽显,开工负荷率逐步下滑,行业亏损明显。

图2

一季度国内PC市场追涨成本,中端行情均价达到22443元/吨,同比涨幅62.5%。但从表2中明显看到,一季度PC成本传递压力明显,与原料双酚A的剪刀差愈来愈窄,3月二者出现明显倒挂局面。一季度PC中端行情毛利在-837元/吨,同比下滑350%。

一季度初PC市场受双酚A供应面紧张价格上涨以及春节假期终端需求预期回落收窄的支撑,刚需采购相对集中,行情持续上涨。临近春节PC市场成本压力愈演愈烈,市场气氛单一,延续追涨成本态势。春节假期间油价上涨、美国极寒天气、欧洲装置不可抗力以及日本地震均对其地区内的化工装置产生重要影响,节后化工品市场牛年气氛火爆。双酚A与环氧树脂成本传导顺畅,刚需支撑明显,2月份双酚A均价环比上涨41.3%,PC涨幅不足20%。3月国内PC逐步消化2月底涨幅后,市场心态逐步温和,尽管在PC行业开工萎缩的态势下,双酚A仍能维持积极的推动局面,与PC市场形成倒挂的局面,使得市场对中低端货源操盘情绪上涨,临近3月底中低端货源流动性增强,外盘美金价格上涨,市场再次报盘大幅走高。然高位行情严重影响下游新订单的跟进,PC市场延续被动传导的气氛也逐步乏力,市场心态渐趋谨慎。

伴随行情持续上涨以及下游成本传递速度的减弱,二季度产业链高位风险心态增强。双酚A随检修淡季的来临,供应紧张局面存趋缓态势,下游市场PC关注行业开工态势,环氧树脂关注海外需求的变化趋势。

5-6月双酚A亚洲主产区装置处于检修结束后的恢复阶段,供应存缓和预期,但仍需关注货源全球的流动性是否能改变亚洲地区货源紧张的态势。

PC行业开工恢复预期有限。PC行业自3月份开始明显下降,4月内鲁西化工20万吨、盛通聚源6.5万吨、大风化工5万吨和中石化三菱6万吨处于检修状态,月内开工预期环比下降6个百分点,5月份国内检修包括科思创50万吨、三菱瓦斯10万吨和大风化工的暂定计划。叠加近期停车产能,预期5月份国内PC将有96.5万吨产能处于停车状态,占比在43.8%,预期5月国内PC行业开工或不足45%。

环氧树脂出口市场的支撑延续性预期趋缓。目前美国方面关于装置恢复的预期在5-6月份,其他地区的装置检修也多计划在5月份重启,预期5-6月份中国环氧树脂出口量将出现减少趋势。液体环氧树脂价格拉涨期间不断突破高点,部分中小客户高成本转嫁吃力已大幅降低开工和对原料的采购,但5-6月份环氧树脂仍有少量扩能装置存投产计划,后市需密切关注大客户采购情况和出口订单情况。

此态势下,5-6月产业链存风险继续释放的预期,但4月下以来PC市场局部牌号跌速明显强于双酚A市场、进口货源成本持续上涨、PC产能增长预期以及双酚A行情调整幅度等将进一步影响风险情绪释放进程。

(文章来源:卓创资讯)

相关文章

猜你喜欢

今日头条

图文推荐