2020年度银行理财子行业报告:已占据25%银行理财份额,“资管新势力”如何搅动大资管格局

来源:WEMONEY研究室 2021-02-04 18:24:43

自2018年7月底资管新规落地,整个资管行业的变革正在如火如荼的进行。在资管新规“推动银行理财回归资管业务本源”的要求下,银行理财子公司也应运而生。银行理财子公司的加入给大资管时代带来了更广阔的想象空间。

对于银行理财子这支资管新势力,WEMONEY研究室在其起步之初就保持着密切关注。近期WEMONEY研究室联合国内领先的专注于数字财富科技的比财数据科技集团旗下云技术公司新智互连云共同推出理财子公司行业专题,从多个数据维度深度剖析理财子行业的发展,希望对资管从业人员及银行财富管理业务的数字化转型之路有所裨益。

本期报告旨在厘清银行理财子公司发展现状,从机构情况、产品发行情况以及销售渠道三大方面全景式展现银行理财子公司发展现状。

第一部分 机构情况

从2019年首家银行理财子公司建信理财开业以来,理财子公司在2020年迎来了规模上的大幅增长,发展态势良好。

截至2020年末,24家银行理财子公司公司获准成立,20家已经开门营业,产品存续余额达到6.67万亿,占银行理财市场的25.79%。

在24家获批银行理财子公司中,从股东性质看,国有大行有6家,股份制行有9家,城商行6家,农商行1家,外资合资2家。从注册资本看,工银理财、建银理财、农银理财、中银理财注册资本在百亿量级,分别为160亿、150亿、120亿、100亿元。

(图1:银行理财子公司情况)

第二部分 产品情况

新智互连云监测到,截至2020年末,银行理财子公司发行的理财产品合计超过3000只,产品类型仍以固收类为主,理财产品内部风险等级集中分布在R2与R3。

下面基于数据,从6个方面详细阐述理财子公司产品的发展情况。

1

产品发行量

截至2020年末,新智互连云监测到理财子公司目前累计发行的理财产品合计3017只,国有6大行的理财子公司发行的产品数量占了行业的81.74%,其中工银理财、建信理财、中银理财、交银理财产品发行数量排在前四位,行业马太效应明显。

(图2:银行理财子产品发行情况)

2

产品类型

从产品类型来看,目前固收类产品超过了77%,混合类产品占比20.65%,权益类产品占比不到2%。分析来看,除了理财子公司在权益产品的投研能力方面储备不足之外,也与当下银行用户对理财产品的风险接受程度有关,市场需要时间来适应打破刚兑的大趋势。

(图3:理财子公司产品类型分布情况)

3

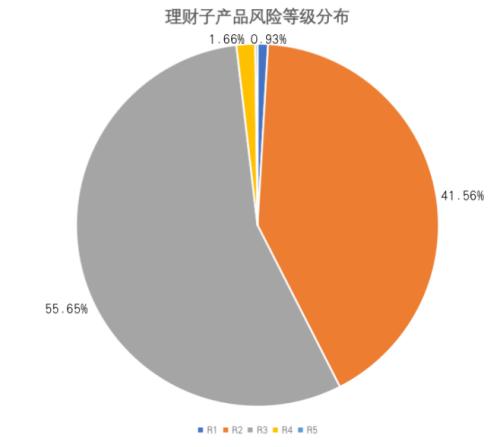

风险等级

截至2020年末,新智互连云监测到理财子公司发行理财产品风险等级集中分布在R2与R3,R2、R3产品占发行产品的97.22%,可以看出理财子公司整体风险水平高于全国性银行及股份制银行。

(图4:理财子公司产品风险等级分布情况)

4

产品期限

从产品期限来看,理财子公司平均期限在12个月以上的理财产品占比最高,为65.36%,远高于传统银行。其次是6-12个月期限的产品,占比21.51%。

(图5:理财子公司产品期限分布情况)

相比较于传统银行,理财子公司的产品平均期限更长,从资产配置角度来看,理财子公司为了提高收益,在符合监管政策的前提下,有相当一部分产品投向了权益类和非标类资产,这也是与公募等其他资产相比当前比较大的优势之一。而权益类和非标类资产的期限较长,资产端的期限决定产品端的期限,因此,理财子公司更倾向于发行期限较长的封闭式理财产品。

从另外一个角度来看,经过充分的投资者教育,用户对长期限产品的接受度在逐渐提高,也为银行理财子公司进一步增配非标、权益类资产提供了空间。

5

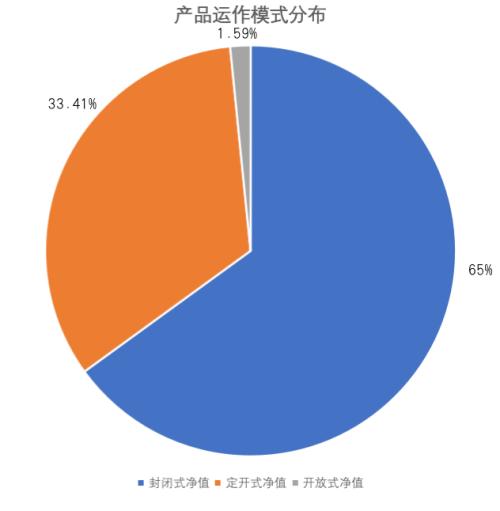

产品运作模式

运作模式方面,理财子行业目前发行的产品100%为净值型产品,理财子公司的产品净值化率远高于其他银行理财产品。按照净值类型进一步细化,封闭式净值产品占比65%,定开式净值占比33.41%,开放式占比1.59%,可以看出,当前封闭式净值产品占大多数,开放式净值产品占比非常小。

(图6:理财子公司产品运作模式分布情况)

6

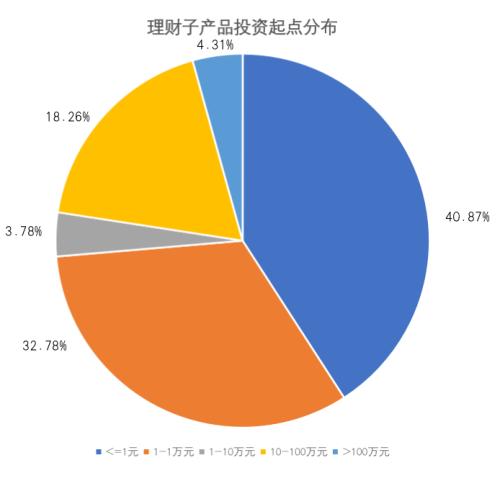

投资起点

从投资门槛设置来看,理财子公司发行的理财产品1元及以下起投的产品占比最高,为40.87%;其次是1元到1万元起投的产品,占比32.78%。与传统银行相比,理财子公司发行的产品投资门槛整体有所下降,这与未来银行理财逐渐向净值化、类公募基金化转型的大趋势一致。

(图7:理财子公司产品投资起点分布)

第三部分 产品销售情况

2020年12月25日,银保监会发布关于《商业银行理财子公司公司理财产品销售管理暂行办法(征求意见稿)》(简称《办法》),对银行理财子公司公司产品的自营和代销渠道作出规范,目前正处于征求意见阶段。

《办法》明确理财产品销售机构包括销售本公司发行理财产品的银行理财子公司和代理销售机构。代理销售机构现阶段为其他银行理财子公司和吸收公众存款的银行业金融机构。

在新规下,理财子公司除了母行渠道,接下来销售渠道拓展的重点将是同业银行,下面我们从数据的角度来分析下当前理财子公司的销售渠道建设情况。

1

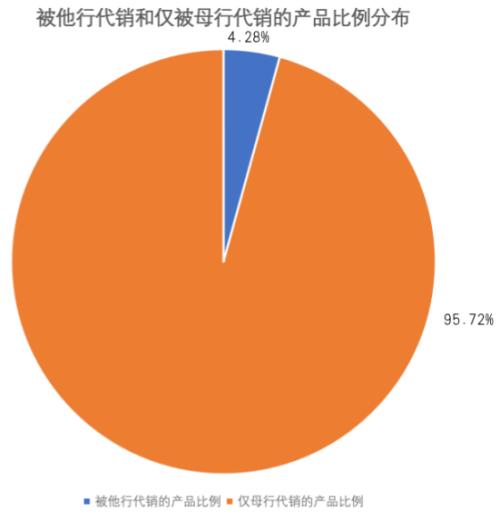

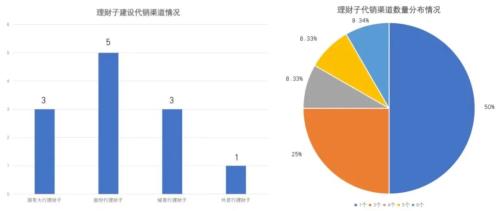

销售渠道情况

从产品整体销售情况来看,4.28%的理财子公司产品由他行渠道进行代销,95.72%的产品未被他行代销,当前理财子公司销售的主力渠道还是母行。

(图8:产品销售渠道整体情况)

2

非母行代销趋势

从非母行代销渠道的角度来看,60%的理财子公司都建设了非母行的代销渠道,大多数理财子公司很重视代销渠道的建设。从代销行具体建设情况来看,50%已建设代销渠道的理财子公司接入的代销行渠道数量为1个,50%已建设代销渠道的理财子公司接入的代销行渠道数量为3-6个,其中国有大行中的交银理财在非母行代销渠道建设方面表现最突出,接入了6个代销行渠道。

(图9:理财子公司开通代销渠道情况)

3

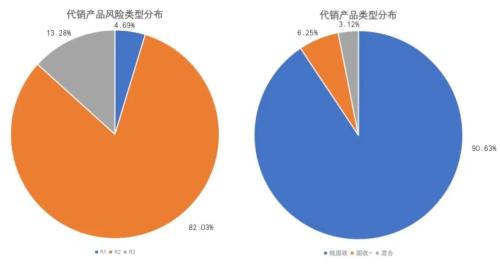

代销产品情况

从代销的产品来看,目前代销行选择的产品以低风险产品为主,R1、R2的产品加起来占比超过了86%。从产品类型的角度来看,超过90%的代销行选择了纯固收产品进行代销,也有部分代销行选择了风险适中的“固收+策略”产品和风险较高的混合类产品,分别占比6.25%和3.12%,代销行会根据自身用户特点及财富产品库的供给情况灵活进行选择。

(图10:代销产品类型分布)

结论与展望

自2019年首家银行理财子公司开业以来,这支资管新势力锋芒初露 , 逐渐走出特色发展之路 。

截至2020年底,开业的20家银行理财子公司公司产品存续余额已达到6.67万亿,已占据银行理财市场的1/4以上。各家机构在布局涵盖现金管理、固收(含固收+)、权益、商品及衍生品等门类齐全的产品体系的同时,基于自身优势禀赋,探索差异化发展。一方面,突出普惠金融特色,契合长期稳健增值的目标需求,多家理财子公司布局养老型理财产品;另一方面,受限于发展初期在权益类投资领域的储备不足,探索出通过挂钩配置型指数、FOF/MOM等形式参与权益市场的可行路径。销售渠道建设方面,除了稳固母行渠道,拓展非母行的代销渠道将成为理财子公司接下来的重要工作。

展望未来,财富管理需求空间广阔,银行理财子公司大有可为。一方面,我国居民人均财富不断上升,2019年末人均财富约5.9万美元;另一方面,相比于美国居民财富结构中金融资产占比70%左右,我国居民财富结构中金融资产比例偏低,仅为30%左右。在金融资产投资比例上升和无风险收益率下降的背景下,凭借规模、渠道、普惠性等方面的优势,理财子公司将在国内财富管理市场中发挥重要作用。

相关文章

猜你喜欢

今日头条

图文推荐