新年小麦行情有所回暖,二轮最强寒潮开启考验

来源:农产品期货网143人参与讨论 2021-01-05 14:16:30

2020年12月26日—12月31日(第53周),12月末在我国玉米上涨热情再度高涨,华北东北多地累计涨幅超过100元,继续支撑小麦饲料替代格局,最新一周托市麦成交率在五周连跌后小幅反弹。距离春节假期还有一个多月时间,终端节前面粉备货预期将慢慢启动,制粉企业开机率回升促使局部小麦价格上升,麸皮价格回落。12月27日我国大部分地区遭遇强寒潮雨雪天气,考验冬小麦越冬耐冻性,预计1月5日后将再有一轮小寒冷空气来袭。具体情况JCI现分析如下:

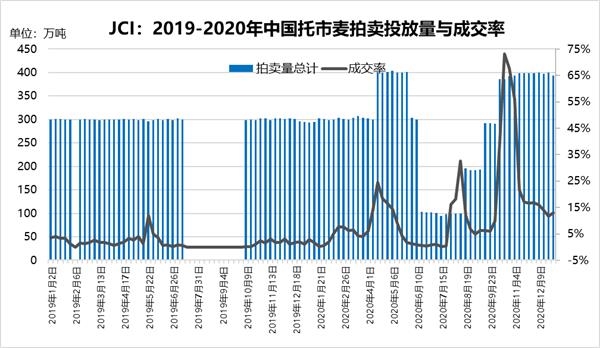

12月30日我国最低收购价小麦拍卖总投放量404万吨,其中主产区六省投放量394万吨,成交量51万吨,成交率13.08%,连续第五周后回升,成交均价2360元/吨,最低2290元/吨,最高2430元/吨。10月份以来我国六省托市小麦累计成交1425万吨,据JCI不完全统计我国托市麦库存剩余量还有7510万吨附近,2016、2017和2019年产均占比22%-24%。

12月中旬以来,我国玉米市场价格涨势再起,多地累计涨幅超过100元/吨,华北最高2730元/吨,玉米狂热气氛持续,小麦替代局势不改,不过进口和拍卖等多渠道供应充足导致小麦市场行情不如玉米强劲。12月下旬国内小麦现货市场小幅波动为主,随着春节前备货时间临近,制粉企业开机率逐步增加,小麦价格局部有所小升,新年初华北小麦主流价格2450-2550元/吨,江淮小麦主流价格2440-2480元/吨,区间上升10-20元/吨。相反,12月下旬国内麸皮价格窄幅涨跌互现,目前北方产区1960-2060元/吨,较高点跌幅20-40元/吨。

12月28日起,寒潮天气自西北向东南影响我国中东部并带来大风降温天气,雨雪范围主要集中在黄淮、江淮、江汉以及江南北部。总体来看,小麦是耐寒作物,降温降雪有利于小麦抗寒锻炼,抑制麦苗旺长,降低春季病虫害暴发风险。对于华北长期缺乏有效降雪的偏旱地区,可能损害部分小麦生长。

今年11月下旬以来,国内小麦价格走势持续窄幅波动,整体区间小幅下移,主要是替代玉米的饲料小麦市场采购减少,近三个月成交了大量小麦拍卖粮增加市场供应,以及进口饲麦不断。截止12月底,华北小麦主流价格2440-2550元/吨,江淮小麦主流价格2420-2460元/吨。12月底,我国西北地区、华北以及黄淮东部冬小麦处于越冬期,黄淮西部、江淮、江汉和西南地区冬小麦大部处于分蘖期,云南局地拔节。全国冬小麦一、二类苗占比分别为21%、79%,一类苗、二类苗占比均与上周持平。

总之,当前我国政策小麦库存量充足,进口补给也在大幅扩大,国内小麦供需局势偏宽松,预计短期小麦替代玉米的饲用需求和节前制粉消费备货支撑小麦行情稳中趋升。后期重点关注国内新冠疫情防控形势对农产品及加工品备货周期和运输效力影响。

(文章来源:农产品期货网)

相关文章

猜你喜欢

今日头条

图文推荐