个基研究之恒生互联网ETF(513330):支持数字企业国内外上市,政策底基本明确

来源:ETF总舵主 2022-05-24 10:22:30

内容摘要

1、恒生互联网ETF(513330)及其联接基金(A类:013171,C类:013172)跟踪恒生互联网科技业指数,该指数反映恒生综合指数里主要经营资讯科技业务成份股公司的表现。其成分股覆盖数字化创新全产业链,既重仓阿里巴巴、腾讯、美团等互联网巨头,也包括中芯国际(行情688981,诊股)、华虹半导体等上游硬件厂商,业绩成长空间较大,确定性较高。

2、支持数字企业国内外上市,互联网企业面临重要机遇。5月17日,全国政协召开“推动数字经济持续健康发展”专题协商会,会议提出:支持数字企业在国内外资本市场上市,以开放促竞争,以竞争促创新。随着对数字企业,尤其是互联网企业的监管进入常态化阶段,认为本次会议对数字企业的“松绑”体现出未来各种经济形式健康、协调、可持续的共同发展趋势,对一些中概股和港股上市的互联网公司形成直接利好。

3、行业政策底基本明确,基本面或在二季度触底。从行业上看,经过前期有关部门针对平台经济的系列整顿工作,认为未来行业政策将更偏向于支持平台经济健康发展,平台经济作为数字经济发展的核心,是稳增长、稳就业的重要力量,行业政策底已经比较明朗。短期而言,由于新冠疫情等宏观因素的扰动,可能一些公司仍将面临艰难的经营环境,部分龙头企业财报不及预期,也有相当一部分是受到疫情的拖累,考虑游戏版号重新发放、自身经营基数、宏观环境等因素,后续有望出现基本面的转机。综合来看,以互联网平台为代表的恒生互联、恒生科技等权重股,基本面或在二季度触底。

4、财报季短期波动难免,可通过定投“小步快跑”积累筹码。目前港股的整体估值经过了前期的连续下跌后调整较为到位,其作为全球估值洼地的优势逐步被市场所认可,未来随着不利因素边际改善,或迎来系统性估值抬升机会。最近港股和中概股迎来财报季,市场难免出现一些短期波动,现在的震荡市是一个比较适合定投的布局时点,可以通过低位小批入场或者定投的方式积累筹码。

产品要素

基金规模:243.43亿元

场内成交额:上周总成交额138.55亿元,日均成交额27.71亿元

资金净流入:上周基金份额增加5.00亿份

上周收益表现:上周价格涨跌幅4.69%,同期沪深300涨跌幅2.23%,恒生指数涨跌幅4.11%。

图表:恒生互联网ETF前十大重仓股

数据来源:Wind,时间截至:2022/05/20,特别说明:以上不作为个股推荐

图表:恒生互联网ETF细分行业分布

数据来源:Wind,时间截至:2022/05/20

1、市场回顾

图表:上周港股市场主流指数表现

数据来源:Wind,时间截至2022/05/20

上周港股市场整体大幅收涨,恒生指数全周上涨4.11%,恒生互联网指数收涨5.01%。个股方面,上周指数成分股几乎全数上涨,仅2只个股下跌,其中宝尊电商-SW(31.21%)、汽车之家-S(18.67%)、万国数据-SW(15.52%)、哔哩哔哩-SW(14.56%)领涨,网龙(-0.91%)、腾讯控股(-0.15%)小幅回调。

2、行业&;成份股信息

上周南向资金周内合计大幅净流入125.96亿港元。截至2022年5月20日,南向资金本年累计净流入额达1,450.08亿港元。

图表:近30日南向资金净买入

数据来源:Wind,时间截至2022/05/20

腾讯控股(0700.HK):5月18日,公司公告22Q1季报。实现营收1354.71亿元(同比+0.1%,环比-6.0%),短期业绩承压。从平台业务上看,微信生态持续拓展,2022Q1微信及WeChat合并MAU达12.88亿(同比+3.8%,环比+1.6%)。从增值服务业务上看,游戏产品储备丰富,行业景气度有望回升,2022Q1公司网络游戏业务营收436亿元(同比+0.0%,环比+1.9%)。虽然短期业绩承压,但是公司在国际化游戏、视频号、云和企业软件等重点领域持续投入,有望形成更强的竞争力。预计视频号将于2022年底开启信息流广告变现,2023年视频号广告有望贡献370亿元左右增量收入,收入弹性可期。公司也将持续提升效率和优化成本费用,未来有望呈现更稳健的利润结构并实现可持续增长。

京东集团-SW(9618.HK):5月17日,公司发布22Q1业绩,单季营收2,397亿元/YoY+18.0%(vs彭博一致预期2,367亿元/+16.5%),增长大幅优于行业大盘;净利润增长稳健。零售主业方面,22Q1收入2,175亿元,yoy+17.1%,年化购买用户数达5.8亿,yoy+16.1%,环比21Q4净增1,080万人;存量用户价值持续提升,消费频次、ARPU值创历史新高。物流业务方面,22Q1收入274亿元,yoy+22.0%。新业务方面,22Q1收入58亿元,yoy+11.7%,经营性亏损23.9亿元,环比大幅减亏(vs21Q4 32.2亿元)。预计Q2疫情发酵对公司增长造成显著预期外影响,但精益运营、规模效应下盈利将保持韧性。中长期看,京东供应链&;物流优势持续巩固、POP运营优化&;全渠道布局稳步推进,消费升级主线下预计将持续提升市场份额。

支持数字企业国内外上市,互联网企业面临重要机遇。5月17日,全国政协召开“推动数字经济持续健康发展”专题协商会,会议提出:支持数字企业在国内外资本市场上市,以开放促竞争,以竞争促创新。随着对数字企业,尤其是互联网企业的监管进入常态化阶段,我们认为本次会议对数字企业的“松绑”体现出未来各种经济形式健康、协调、可持续的共同发展趋势,中央对于数字企业、平台经济健康、创新发展的支持有利于转变市场的一些消极态度,对一些中概股和港股上市的互联网公司形成直接利好,基本扫除中概股海外上市的制度障碍,打开了互联网企业的海外融资渠道,对互联网企业来说是非常重要的机遇。

行业政策底基本明确,基本面或在二季度触底。从行业上看,经过前期有关部门针对平台经济的系列整顿工作,认为未来行业政策将更偏向于支持平台经济健康发展,平台经济作为数字经济发展的核心,是稳增长、稳就业的重要力量,行业政策底已经比较明朗。短期而言,由于新冠疫情等宏观因素的扰动,可能一些公司仍将面临艰难的经营环境,部分龙头企业财报不及预期,也有相当一部分是受到疫情的拖累,考虑游戏版号重新发放、自身经营基数、宏观环境等因素,后续有望出现基本面的转机。综合来看,以互联网平台为代表的恒生互联、恒生科技等权重股,基本面或在二季度触底。一方面,随着经济和疫情的恢复,一些一次性的影响将减弱,业绩整体或出现提升;另一方面,游戏行业的出海业务、电商行业的竞争格局趋缓等也都是积极因素。结合Wind一致盈利预测,龙头权重股的净利润增速均在2021年触底,2022年和2023年均有所改善。

(数据来源:Wind、中信证券(行情600030,诊股)、银河证券,注:以上不构成个股推荐)

3、估值分析

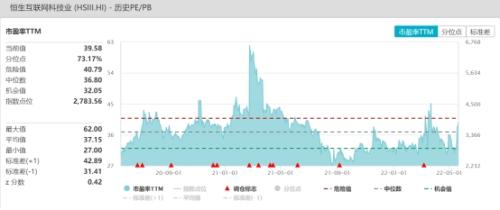

上周港股互联网板块受政策积极发声提振,整体震荡上行。目前港股的整体估值经过了前期的连续下跌后调整较为到位,其作为全球估值洼地的优势逐步被市场所认可,未来随着不利因素边际改善,或迎来系统性估值抬升机会。最近港股和中概股迎来财报季,市场难免出现一些短期波动,现在的震荡市是一个比较适合定投的布局时点,可以通过低位小批入场或者定投的方式积累筹码。

图表:恒生互联网指数估值变化

数据来源:Wind,截至2022/05/20

(市场有风险 投资需谨慎)

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐