信达证券宏观:Taper将至 美联储不再放任通胀高企

来源:金融界网 2021-09-23 14:23:25

文/解运亮、张云杰

信达证券宏观团队

9月议息会议:Taper时点渐明,大概率于11月开启。政策目标与利率工具方面,美联储态度不变,仍为寻求最大就业和2%的长期通胀率,联邦基金利率目标区间维持0-0.25%。公开市场操作方面,美联储将隔夜逆回购的操作限额从800亿美元提升至1600亿美元。预计美联储将于11月宣布Taper,一是议息会议声明“如果经济持续恢复,购债步伐或很快放慢”,基于历史经验,美联储重大决策的相关暗示基本会在下一次议息会议上落实。二是会后发布会上鲍威尔透露关键信息“明年中左右结束缩减购债或许是合适的”,按照每月150亿美元的缩减步伐倒推,Taper时点就在11月份。

FOMC下调经济预期,上调通胀预期。与6月经济预测相比,9月FOMC大幅下修了2021年的经济预期,实际GDP增速由7.0%下调至5.9%,但未来预期更加乐观。年内失业率预期略转悲观,由4.5%调整至4.8%,未来预期不变。年内通胀预期大幅上调,PCE上调0.8个百分点至4.2%,预计直到2024年通胀率都将高于2%的长期政策目标。

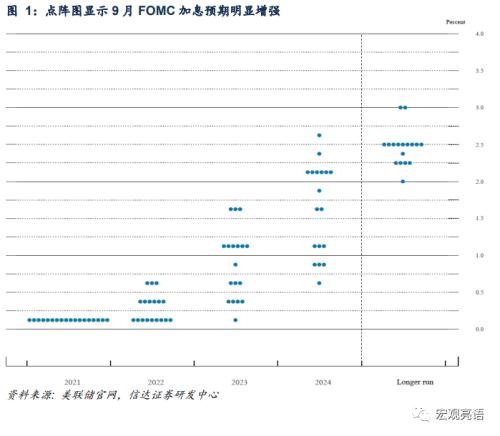

加息预期明显增强。一是基于经济预测,从联邦基金利率中位数来看,FOMC预计加息时点将提前至2022年,且幅度将加大,2022、2023年中位数分别较6月预测上升0.2、0.4个百分点,2024年达到1.8%,进一步接近2.5%的长期目标。二是基于点阵图,与会者认为2021年联邦基金利率将保持在0-0.25%的区间不变,未来加息预期均有所增强。

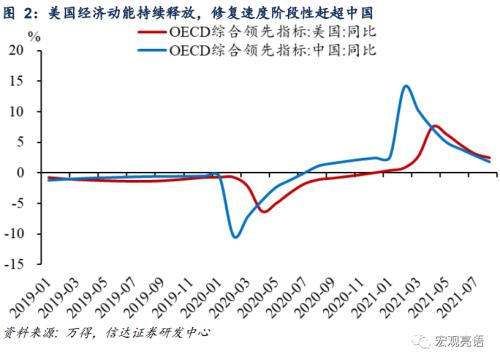

美国经济持续复苏,通胀与就业仍为掣肘。从8月最新经济数据来看,美国消费数据超预期、生产端接近恢复常态,美国OECD综合领先指标录得100.48,创下年内新高,连续6月突破100。从同比上看,美国经济的修复速度已阶段性赶超中国。当前美国经济面临的瓶颈,主要还是失业率与通胀率双双“下不去”。

美联储将不再放任通胀高企。7月议息会议上,美联储政策立场为优先经济复苏、通胀排在第二,我们曾提示应重点关注就业市场变化。与之相比,9月美联储立场明显偏鹰:强烈暗示Taper、鲍威尔表态“势必会对持续高通胀做出回应”、加息预期增强。美联储的长期失业率目标为4%,8月已降至5.2%,我们判断失业率已降至美联储的可接受范围内,政策重心将逐渐向解决通胀转移。

风险因素:海外疫情持续恶化,货币政策超预期收紧等。

正文

一、9月议息会议:Taper时点渐明,大概率于11月开启

政策目标与利率工具方面,美联储态度不变。美联储的政策目标仍然是寻求最大就业和2%的长期通胀率,在达成目标以前,FOMC将继续保持宽松的(accommodative)货币政策立场。联邦基金利率的目标区间仍维持在0-0.25%,存款准备金利率继续设定为0.15%,基础信贷利率保持0.25%的水平。

公开市场操作方面,美联储提高了隔夜逆回购交易的限额。美联储将继续沿用公开市场操作以支持货币政策有效实施和市场平稳运行,与7月议息会议结果有所不同的是,9月议息会议将隔夜逆回购的操作限额从800亿美元提升至1600亿美元,报价利率维持0.05%。正回购操作限额和最低报价利率仍设为5000亿美元、0.25%。在操作当中,允许实际规模与上述限额有适度偏差。

预计美联储最快在11月宣布Taper。9月议息会议上,美联储强烈暗示Taper即将到来,依据有二。

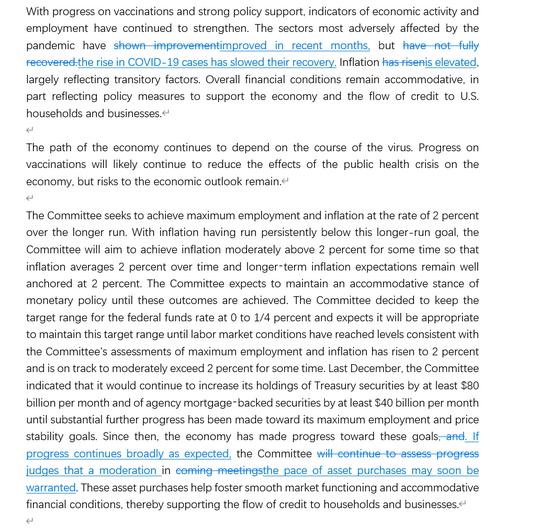

1)议息会议声明:“如果经济恢复持续朝向政策目标取得进展,委员会判断,购债步伐可能很快就会放慢(a moderationmay soon be warranted)”。基于历史经验,美联储重大决策的相关暗示基本会在下一次议息会议(北京时间11月4日)上落实,本次会议释放的信号明显较7月(购债速度维持不变)更强烈。

2)会后新闻发布会上,鲍威尔透露了额外的关键信息:“与会者普遍认为,只要复苏还在正轨上,在明年中左右结束缩减购债或许是合适的(a taperingprocess that concludes around the middle of next year is likely to be aPPropriate)”。美联储当前的购债速度为每月不低于800亿美元国债、400亿美元MBS,如果按照每月150亿美元(100亿国债、50亿MBS)的缩减步伐倒推,Taper时点就在11月份。

二、FOMC下调经济预期,上调通胀预期

FOMC下调经济预期,上调通胀预期。与6月经济预测相比,9月会议上FOMC大幅下修了2021年的经济预期,实际GDP增速由7.0%下调至5.9%。但未来预期更加乐观,2022年实际GDP增速由3.3%上调至3.8%、2023年从2.4%上调至2.5%。失业率方面,FOMC对2021年预期略转悲观,由4.5%调整至4.8%,未来预期不变。通胀方面,FOMC大幅上调了年内通胀预期,PCE、核心PCE分别上调0.8、0.7个百分点至4.2%、3.7%,并预计直到2024年通胀率都将高于2%的长期政策目标。根据美联储对于通胀的最新判断,当前的高通胀局面或仍将持续数月,主要原因在于经济重新开放、支出反弹,但部分行业的供应瓶颈导致生产速度受限,这些瓶颈比预期的更大、更持久。

加息预期明显增强。一是基于经济预测,从联邦基金利率中位数来看,FOMC预计加息时点将提前至2022年,6月预测为2023年;同时加息力度将增强,2022、2023年预期中位数分别较6月预测上升0.2、0.4个百分点,2024年达到1.8%,进一步接近2.5%的长期目标。二是基于加息点阵图,根据统计结果,与会者认为2021年联邦基金利率将保持在0-0.25%的区间不变,未来加息预期均有所增强。

三、美国经济持续复苏,通胀与就业仍为掣肘

消费超预期、生产接近恢复常态,美国经济动能持续释放。从8月最新经济数据来看,美国零售销售同比增长13.2%、环比增长0.8%,超市场预期。工业总产值同比增长4.4%,产能利用率回升至76.4%,与疫情前水平相当。体现在OECD综合领先指标上,8月美国OECD综合领先指标录得100.48,创下年内新高,连续6月突破100。从同比上看,美国经济的修复速度已阶段性赶超中国。

美国经济仍然面临短期因素困扰,失业率与通胀率双双“下不去”。

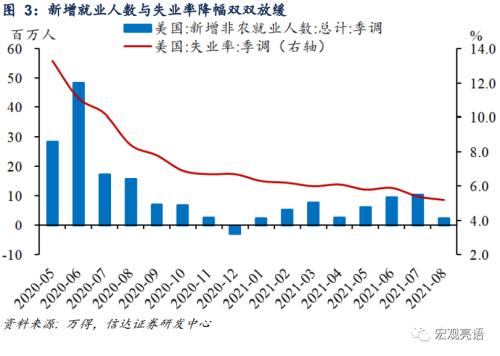

1)非农就业数据上看,8月美国新增非农就业人口23.5万人,较上月下降81.8万人,创下年内新低。劳动力供给端再呈疲软态势造成了新增非农就业明显放缓,8月劳动参与率为61.7%,与上月持平,背后原因在于新一轮疫情反弹,劳动者就业意愿受到抑制。分行业来看,强接触性服务业的需求下滑是整体就业放缓的主要拖累项,而新增就业人数的边际变化量中,有64.12%由服务生产部门贡献。

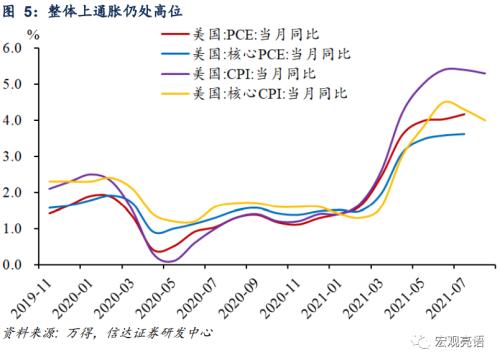

2)从通胀数据来看,8月美国核心CPI同比增长4.0%,较上月回落0.3个百分点,整体上通胀仍处高位。但根据9月议息会议的最新判断,美联储坚持认为通胀压力是暂时的(transitory)。

四、美联储将不再放任通胀高企

与7月议息会议相比,美联储政策立场明显偏鹰。体现在三个方面,一是强烈暗示Taper即将到来,如果9月、10月经济数据不出意外,11月就将展开行动。二是上调通胀预期,同时鲍威尔明确表态“如果持续的高通胀演变成严重问题,我们势必会做出回应(wouldcertainlyrespond),并使用货币政策工具以确保通胀水平与目标一致”,这与以往一味强调通胀是暂时的有明显不同。三是加息预期增强,时点提前、幅度加大。

我们曾在7月议息会议的点评报告中提示,美联储彼时的政策立场在于优先实现经济复苏,通胀问题排在第二,应重点关注就业市场变化。根据9月发布的经济预测数据,美联储关于失业率的政策目标为4%,8月最新数据已降至5.2%,结合最新表述,我们判断失业率已降至美联储的可接受范围内,政策重心逐渐向解决通胀转移。

风险因素:海外疫情持续恶化,货币政策超预期收紧等。

本文源自报告:《Taper将至,美联储不再放任通胀高企》

报告发布时间:2021年9月23日

发布报告机构:信达证券研究开发中心

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐