吹风加息,道指创去年11月以来最大周跌幅!全球风险资产遭遇抛售

来源:Wind资讯 2021-06-20 09:22:21

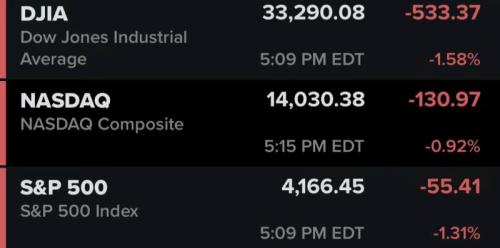

北京时间6月19日凌晨,美国三大股指本周五全面大跌,道琼斯工业指数单日下挫1.58%,并且实现5连阴。本周全球主要资产均出现下跌,尤其是黄金、白银、铜等大宗商品更是大幅下探,发生了什么?

//美联储态度转变 //

本周市场最大的转折点在于美联储一改以往鸽派形象,在淡化此前市场热议的结束QE时机的同时,整体态度转向了偏鹰派,甚至暗示有望把疫情后的首次加息时间提前至2023年。就连美联储中最为鸽派的委员之一——圣路易斯联储主席布拉德也在本周末临近前表示,目前的通胀水平高于他和他的美联储同事几个月前的预期。当他在本周的联邦公开市场委员会(Federal Open Market Committee)会议上提交预测时,他认为美联储将从2022年底开始加息,将目前接近于零的短期利率首次上调。在联邦公开市场委员会会议之前,布拉德曾表示,在疫情仍是美国经济的主要影响因素之际,他不准备呼吁改变货币政策。

作为明年加息的论据之一,布拉德在采访中指出,“我认为,通胀压力比我们预期的更强烈。”他补充说,“你甚至可以看到通胀预期中存在一些上行风险,但这没关系”,因为美联储曾希望通胀率在一段时间内回升至2%以上,以弥补长期未能达到这一目标的损失。

布拉德目前在联邦公开市场委员会没有投票权,他是本周会议结束后第一位发表意见的官员。18位美联储官员中有7位预计明年会有一次或多次加息。尽管出现了这种转变,但美联储主席鲍威尔在FOMC会议后的新闻发布会上警告称,目前“加息实际上根本不是委员会的重点”。他补充说,“我们即将开始的真正短期讨论实际上是关于资产购买的路径”,以及央行何时能够收回购买计划。

在联邦公开市场委员会会议上,官员们预计今年的通胀率为3.4%,而3月份的预测值为2.4%。多数美联储官员认为,随着经济重新开放,通胀今年将大幅上升;随着供应瓶颈和其他中断问题得到解决,通胀将在明年回落。

//多国央行已加息 //

美联储对通胀尚存一丝耐心,但近期、俄罗斯、巴西和土耳其央行均实施了加息。其中巴西央行连续第三次加息75个基点,并且为了防止通胀预期飞起,放弃了仅实现货币政策部分正常化的承诺。另外,本周初亚美尼亚央行也加息了50个基点。

总体来看,截至本周,全球央行已经累计加息了2210个基点,累计降息1025个基点,净加息1185个基点。

//全球主要资产周表现 //

本周(6月14-6月20日),全球多数资产出现下跌。Wind数据显示,美元指数遥遥领先,大幅上涨2%,这也是导致其他资产大幅下跌的主要原因之一。除了美元指数,原油也强劲,NYMEX原油小幅上涨。此外韩国和日本股市最强,这周均逆市收涨。

而其余市场欧洲三大股指、美国三大股指都纷纷走跌。尤其是道指本周跌幅最大,达3.45%,创了去年11月以来最差表现。此外大宗商品黄金、白银、铜等本周均大幅下跌超过6%,跌幅较大。

(图片来自万得股票)

//机构如何看? //

ThinkMarkets分析师Fawad Razaqzada说,股市下跌并不令人意外。美国股市已屡创新高,自去年以来一直走在经济复苏的前面。现在,交易员们看到美联储开始慢慢改变货币政策立场,他们正在对“再通胀交易”进行重新定价。

被称为华尔街“恐惧指标”的芝加哥期权交易所(Cboe)波动指数攀升至数周来最高水准。MUFG Bank欧洲地区全球市场研究主管德里克?赫尔潘尼(Derek Halpenny)表示:“到2022年转向加息时,市场将更加恐慌,因为这将意味着他们也必须缩减规模。” 在债券市场,10年期美国国债收益率从周四的1.509%跌至上周五的1.449%。10年期国债收益率已连续5周下跌。

交易员表示,大量期权交易加剧了市场的下滑。许多投资者最近转向了卖出期权。根据Cboe Global Markets的数据,周五有逾1.16亿份期权到期,为历史第二高水平。此外,一些投资者在经历了长达数月的强劲反弹后,也在锁定获利。在周一,标普500指数仅略低于纪录收盘水平。

标准普尔500指数的11个成分股周五全部下跌,其中能源、金融和公用事业类股跌幅均超过2%。消费品、原材料和房地产价格均下跌1.5%或更多。Pictet Asset Management首席策略师卢卡?保里尼(Luca Paolini)表示:“鉴于许多投资者正坐观巨额收益,降低风险是一种诱惑。”“当你面临估值昂贵和美联储政策变化的双重局面时,最好锁定收益。”

但珀登说,股市仍有可能上涨。“美联储还没有采取任何行动。他们所做的只是发出信号,他们离真正采取行动还有很长的路要走,”佩尔登说。“市场得到了货币和财政政策以及疫苗推出的三重支持。市场可能面临大幅抛售,但这不会在2021年发生。”

ATAC基金(ATAC Funds)投资组合经理说,过去几个月来,科技股、美国国债和加密货币在不同时期受到的抛售压力尚未影响到整体股指,但这种情况可能正在改变。

//国内市场机构看好较多 //

近期券商密集发布下半年展望,大多数券商对下半年行情给予“乐观”预期,认为股市有望在各种利好因素支持下乘流而上,走出第二波主升浪。

兴业证券(行情601377,诊股)预期乐观,认为长牛未央,仍在途中。从2019年初我们提出“长牛”至今,本轮牛市行情经过了2年半左右时间。根据过去30年A股的经验来看,有不少投资者认为本轮牛市进入尾声。但我们认为在国家重视、机构配置、居民配置、海外配置的“四重奏”下的权益时代,叠加开放红利、大创新、全球流动时钟等催化,牛市在途中,即“长牛未央”。

基本面角度来看,经济在疫情后的恢复中,价格层面PPI等在高位震荡,全部A股非金融全年有望实现40%左右的盈利增长。从流动性层面来看,全球面临高债务,有PPI的胀难有CPI的胀,流动性很难发生实质性的收缩,易松难紧成为常态。同时,从全球资金流动时钟来看,中国股市仍将持续受益于本轮放水。对于市场而言,影响行情节奏较关键因素在于投资者对市场短期流动性松紧的预期,这一预期的变化可能来自于内部政策基调上的变化,也可能来自于海外以美联储为代表的央行表态。这样的变化将会对市场节奏,甚至是风格层面产生变化的关键因素。基本面:全球经济持续恢复,上市公司企业盈利保持高速增长,股市正收益有保障。

此外平安证券、中国银河(行情601881,诊股)、中信证券(行情600030,诊股)等也积极看好A股“下半场”走势。当然也有部分券商较谨慎,预计下半年A股表现是震荡、结构性行情。

中金公司(行情601995,诊股)认为,疫情冲击下各经济和市场演绎大体呈现“先进先出、长尾退出”特征,总量复苏掩盖下“节奏异步,结构分化”,继续成为下半年资产价格演绎的大背景。中国有望在全球率先进入“疫后新常态”,市场可能会逐步更加关注增长的持续性。

综合增长、估值、政策及海外市场等因素,下半年我们对中国市场观点整体中性、结构乐观,建议“轻指数、重结构、偏成长”,在上半年的盘整后重新重视产业升级与消费升级等“新经济”大趋势。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章