化工热点追踪:冰醋酸屡创新高 “魔性”苯乙烯戴上“紧箍咒”

来源:卓创资讯 2021-04-28 14:36:47

近期化工市场表现活跃,冰醋酸供应吃紧价格连续刷新历史高位,下游刚需接货,且供给增加受限,市场仍存上行动力。苯乙烯 “魔性”再现,价格“破万”的同时创造自2018年10月份以来的高点。不过目前下游追高谨慎,交投气氛减弱同时价格呈现回调趋势。

疫情得到有效控制之后,中国化工市场逐步改善,特别是经过去年四季度以及今年春节之后的阶段性牛市,中国化工市场在价格层面不仅修复了疫情期间的跌幅,还创造了2018年10月以来的高点(如下图所示)。近期虽然化工市场普涨的局面有所消退,但个别细分行业仍然表现出较强的上涨势头,尤以冰醋酸和苯乙烯最为突出。冰醋酸在供需矛盾支撑下价格屡创新高,而苯乙烯则重回万元高位。然受恐高情绪升温、下游需求减弱影响,苯乙烯价格开始出现松动。

冰醋酸:供需失衡致使价格强劲上涨中长期关注供需再平衡

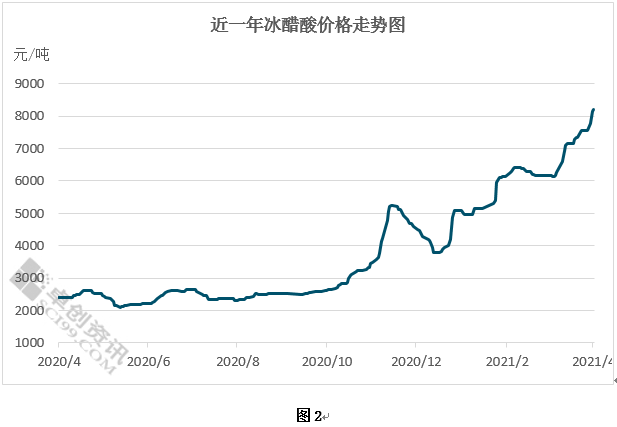

2021年至今,中国冰醋酸呈现阶梯式上涨,表现十分亮眼。截止到4月26日收盘,中国江苏冰醋酸市场价格收于8200元/吨,较年初上涨95%,而近一年的涨幅更是达到惊人的240%(如图2所示)!其中原因,供需支撑无疑是价格上涨的主要推手。据卓创资讯测算,一季度醋酸产量较去年同期增加了6万吨左右,而下游PTA经过产能扩张之后,一季度产量增加了193万吨,折合醋酸消耗量提升了8.5万吨;醋酸乙烯国内产量减少了4万吨,折合对醋酸的消耗减少了2.8万吨;醋酸乙酯国内产量增加了9万吨,折合对醋酸的消耗增加了约6万吨,对比来看,醋酸需求净增长11.7万吨。另外从进口来看,2021年1-3月份冰醋酸累积进口量约52.80吨,较2020年同期大幅下降99.13%,出口同比仅下降16.4%。多组数据对比来看,冰醋酸遭遇了严重的阶段性的供需失衡,因此价格呈现了强势上涨的局面。

此外,下游醋酸乙烯、醋酸乙酯等积极跟涨,成本传导相对顺畅,使得涨势延续至今。短期来看,醋酸工厂保持较低库位,尚无出货压力,市场现货货源偏紧,推涨动力仍存。不过目前醋酸及下游均已涨至高位,需求端逐渐转为刚需为主,市场流露抵触情绪,因此回调风险已开始酝酿。中长期来看,下游PTA虽仍处在扩能高峰,2021年剩余时间仍有670万吨产能待投放,但醋酸在下半年有100万吨的产能新增预期,后期醋酸行业将迎来供需再平衡,价格也将回归至新的基本面影响之下。

苯乙烯:价格“破万”之后已逐渐丧失“魔性”

苯乙烯进入4月中旬以后价格宽幅上涨,供需矛盾依然是支撑价格上涨的主要原因。2021年一季度苯乙烯产量在285.54万吨,较去年同期相比增加了79.6万吨。下游需求占比超过70%的3S(ABS、EPS、PS)同期产量也有明显上涨,折合苯乙烯消耗量达到75万吨左右,加上其他产品的消费增长,苯乙烯产量增加并没有完全覆盖需求的增长。另外一季度中国苯乙烯进口量同比下降34.36%,一定程度上加剧了苯乙烯的供需矛盾。通过苯乙烯的港口库存也可以看出目前的供需趋势变化,截至4月21日当周,华东港口库存6.16万吨,较上期下降了35.4%,而同比下滑幅度则达到了79.2%。

现阶段苯乙烯价格涨至高位,下游需求受到恐高情绪影响有所减弱,因此呈现了冲高回落之势。近期原油区间震荡,受印度疫情恶化影响有所回调,但整体并没有形成破位下跌,现阶段对于化工品市场仍有一定支撑。并且短期受装置检修影响,供给端暂时不存在大幅增加可能,因此苯乙烯回调幅度不会太大。中长期来看,由于2021年苯乙烯新增产能数量高达500万吨,下游新增需求并无法匹配,故在供需再平衡之下“魔性”苯乙烯有望被戴上“紧箍咒”。

放眼整个化工行业,目前受到经济复苏影响,需求端依然保持了一定增长,且在流动性充裕的背景下,市场仍处于阶段性的景气周期内。但是我们之前的文章当中也多次提及,2021-2025年化工行业将进入产能扩张周期,特别是2021-2022年是化工行业投产的大年,待产能陆续投放之后供需矛盾将得以修复,化工品上涨的基础或被打破。

(文章来源:卓创资讯)

相关文章

猜你喜欢

今日头条

图文推荐