国盛证券:信贷强、社融降 紧信用开始了吗?

来源:熊园观察591人参与讨论 2021-04-13 09:19:38

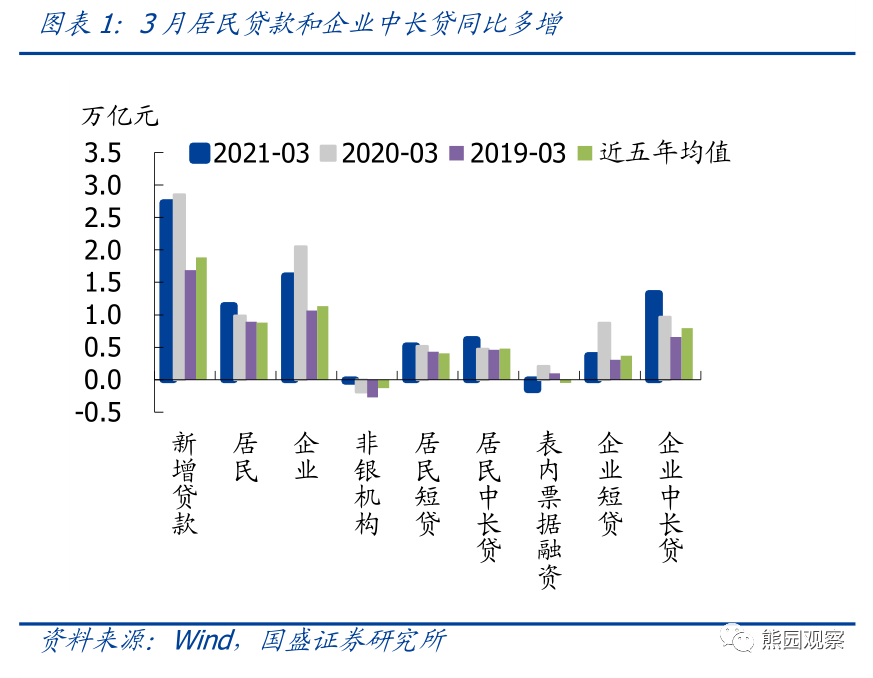

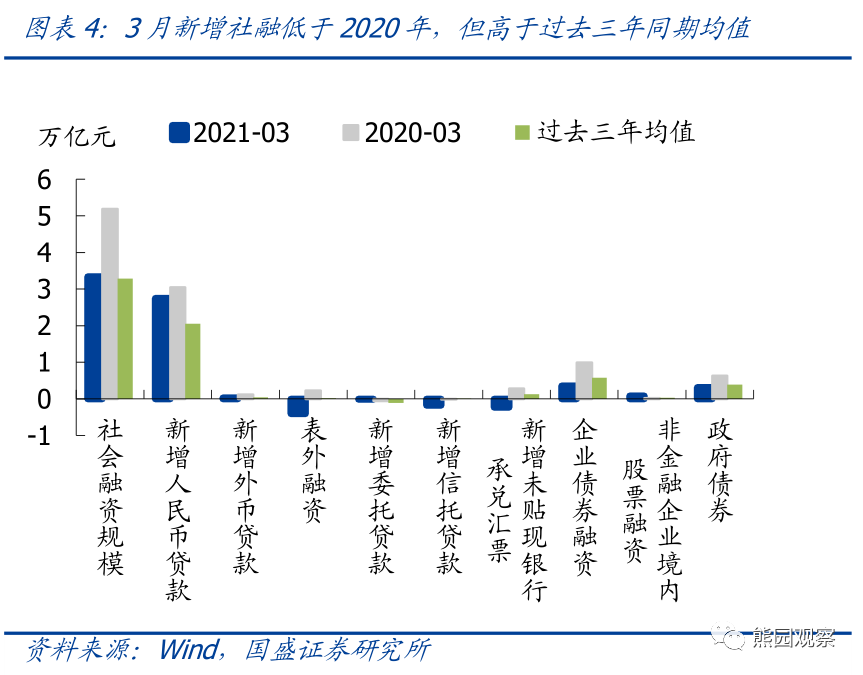

事件:3月新增人民币贷款2.73万亿,预期2.3万亿,前值1.36万亿(2019年3月1.69万亿,2020年3月2.85万亿);新增社融3.34万亿,预期3.7万亿,前值1.71万亿(2019年3月2.96万亿,2020年3月5.18万亿);M2同比9.4%,预期9.5%,前值10.1%。

核心结论:3月信贷社融数据显示实体融资需求仍旺,但细节之处表明已经开始结构性紧信用。往后看,政策组合将表现为“紧信用+稳货币”,即:后续社融回落是大趋势(三大领域收紧)、但信贷结构可能仍然不差。我们也继续提示关注4月政治局会议的措辞变化。

1、新增信贷超预期,总体反映了实体融资需求旺盛。其中,居民贷款同比多增,短贷和中长贷新增规模均较为可观,反映消费改善和地产景气度较高,需警惕后续房地产调控继续趋严。企业贷款同比少增,1-3月均呈现短贷少,中长贷多的特点,结构尚优反映实体融资需求仍较旺盛,但票据较少或与额度限制有关。

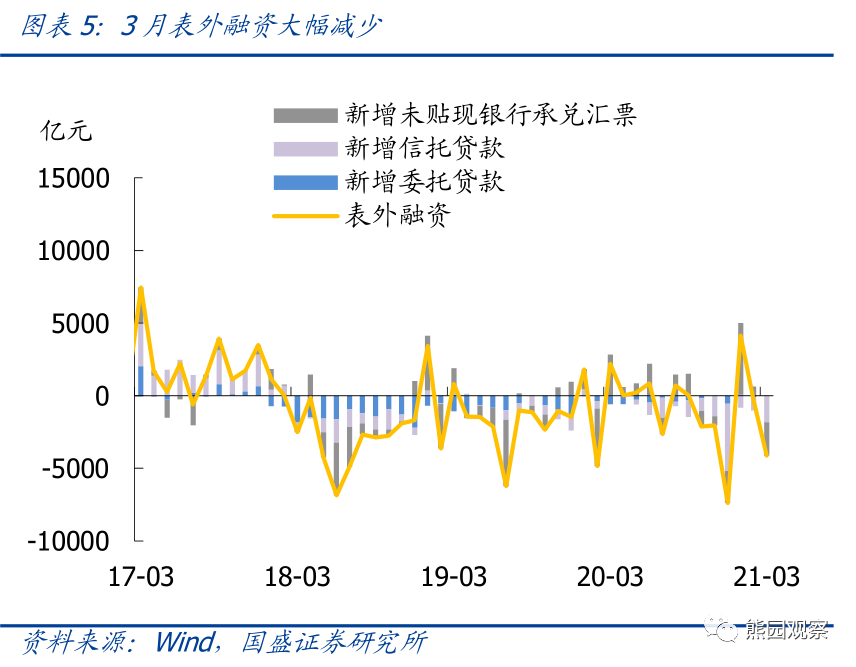

2、新增社融不及预期,表内贷款提供支撑,企业债券和政府债券贡献度低,表外融资大幅减少,其中表外票据和信托贷款是主拖累,应与信托“两压一降”,表外融资管控趋严等因素有关。

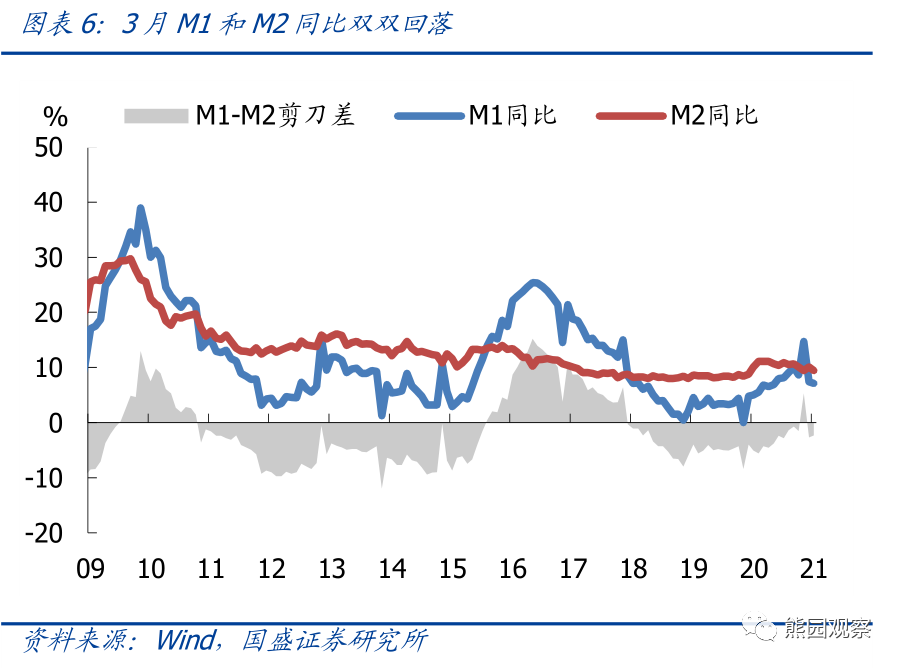

3、M1、M2双双回落,M1-M2负的剪刀差小幅收窄。M1、M2同比走低有基数上行的因素,也与社融和贷款余额增速下降有关。财政存款减少4854亿元,符合季初高、季末低的特点,但同比仍然多增2499亿元,反映了财政投放仍然偏慢。总体看,地产销售景气度仍高、PPI回升可能对M1形成支撑,在“防风险、严监管、稳杠杆”要求下,预计M2同比较去年回落1-2个百分点,部分月份可能降至9%以下。

4、展望:政策组合将表现为“紧信用+稳货币”,即:后续社融回落是大趋势,集中表现为房地产、去杠杆(国企和地方隐性债务)、信托等表外融资等三大领域趋于收紧;同时,信贷结构可能仍然不差(去年5月至今均如此),主因经济尚处顺周期带来的融资需求,以及给小微企业、制造业、绿色等领域的定向支持。我们也继续提示关注4月政治局会议的措辞变化。

信用端:总体看,3月信贷、社融规模尽管弱于去年同期、但强于2019年同期,而且结构尚优,居民贷款和企业中长贷持续多增表明实体融资需求仍然旺盛。但从3月信贷、社融中已能看到结构性紧信用的迹象,后续“防风险、稳杠杆、收信用”仍是必选项、但过程会较缓和:一方面,贷款额度收紧可能导致票据和短贷为中长贷腾挪额度,整体新增企业贷款量并不算高。但居民中长贷仍高,按揭收紧似乎还未显现,后续需持续观察。另一方面,表外票据和信托贷款大幅减少,表外融资可能受监管影响已经开始收缩,并成为拖累3月社融的主因。往后看,我们维持全年社融增速回落2个百分点左右的判断,趋势前高后低。

货币端:维持此前判断,货币政策边际从紧,但不会过快转向,总基调还是稳货币下的“结构性松”。

风险提示:政策执行力度不及预期,经济回暖不及预期,模型测算有偏差。

正文如下:

1、新增信贷超预期,总体反映了实体融资需求旺盛。其中,居民贷款同比多增,短贷和中长贷新增规模均较为可观,反映消费改善和地产景气度较高;企业中长贷同比继续大幅多增,反映中长期融资需求较旺。3月新增信贷2.73万亿,较2020年同期少增1200亿,较2019年同期多增1.04万亿。其中居民贷款新增11479亿,同比多增1614亿;企业贷款新增1.6万亿,同比少增4500亿;非银机构贷款减少270亿,同比少减1678亿。金融机构信贷余额同比增长12.6%,较前值小幅回落0.3个百分点。预计今年信贷增速整体较去年回落1-2个百分点。

1)居民端:居民贷款连续3个月同比多增,与消费修复和楼市火热有关。3月居民短贷增加5242亿元,同比多增98亿元。一方面,居民短贷连续3个月同比多增,与下游消费持续修复有关。数据显示,3月狭义和广义乘用车销量同比均增长67%左右,销量基本恢复至2019年同期水平。另一方面,3月居民短贷同比多增量较1-2月减少(1月同比多增4427亿,2月1813亿,3月98亿),应是与严禁消费贷违规流入房地产市场和控制居民杠杆率有关。3月居民中长贷新增6239亿元,同比多增1501亿元,连续3个月同比多增,与楼市依旧火爆有关。今年3月30大中城市商品房销售面积同比增速达到87%,较2019年同期增加18%。往后看,3月26日,银保监会、住建部、央行联合发布《关于防止经营用途贷款违规流入房地产领域的通知》;4月8日住建部约谈广州、合肥等5城市,均指向后续房地产调控将继续趋严。

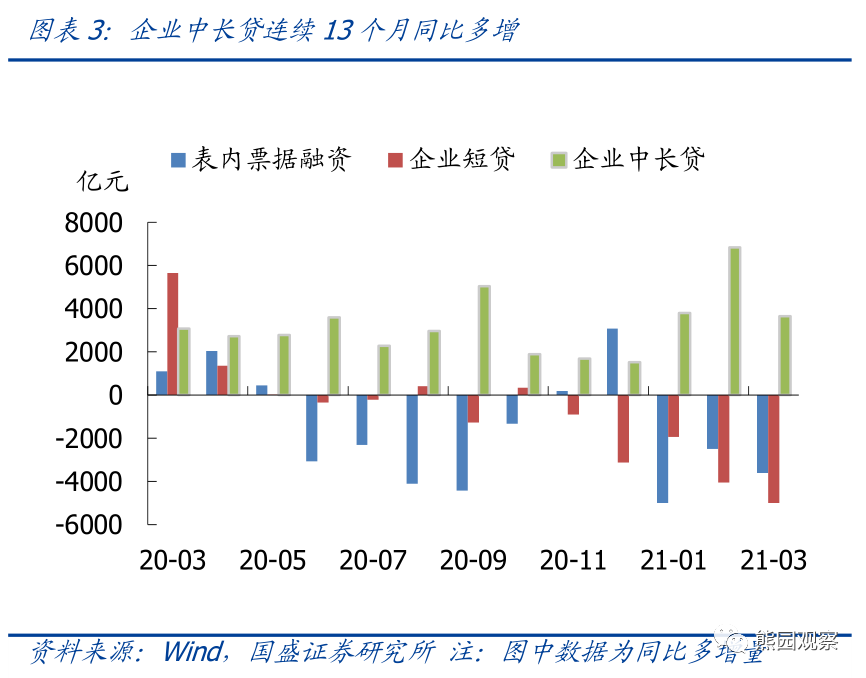

2)企业端:企业贷款同比少增,1-3月均呈现短贷少,中长贷多的特点,结构尚优反映实体融资需求仍较旺盛,但票据较少或与额度限制有关。3月企业贷款新增1.6万亿,同比少增4500亿元,其中表内票据融资减少1525亿元,同比少增3600亿元;企业短贷新增3748亿元,同比少增5004亿元,企业中长贷新增1.33万亿,同比多增3657亿元。企业贷款延续短贷和票据同比少增,中长贷多增的结构特点,可能有三方面原因:其一,主要与基数有关。即去年同期受疫情影响,企业以短期融资为主,来缓解现金流压力,中长期融资需求受疫情压制;今年则相反。其二,体现了企业受地产、资本开支等支撑,中长期融资意愿较强。其三,可能也与贷款额度收紧,票据和企业短贷为中长贷腾挪额度,以优先满足中长贷融资需求有关。作为侧面印证的是,3月贴现利率趋势下行,但表内票据环比只少减330亿元,可能与额度限制有关。

2、新增社融不及预期,表内贷款提供支撑,企业债券和政府债券贡献度低,表外融资大幅减少,其中表外票据和信托贷款是主拖累。3月新增社融3.34万亿,较2020年同期少增1.84万亿,较2019年同期多增3798亿元。社融存量同比增速回落1个百分点至12.3%,剔除政府债券口径的同比增速回落近1个百分点至11.16%。往后看,我们维持全年社融增速回落2个百分点左右的判断,不过回落过程可能较为温和,后续政府债券发行节奏加快也将对社融带来支撑。

1)贷款仍是主支撑。社融口径新增人民币贷款2.75万亿,同比少增2885亿元但绝对数量仍高,反映消费修复,地产火热和企业融资需求仍较为强劲。

2)表外融资是主拖累,其中表外票据、信托贷款大幅减少。以委托贷款、信托贷款、未贴现银行承兑汇票为主的表外融资减少4129亿元,同比少增6338亿元,较2019年同期减少4952亿元。其中信托贷款减少1791亿元,同比多减1770亿元,较2019年同期多减2319亿元,连续7个月同比少增,与信托“两压一降”要求有关,即压降信托通道业务和违规融资类业务规模,加大对表内外风险资产的处置。新增未贴现银行承兑汇票减少2297亿元,同比少增5115亿元,较2019年同期少增3662亿元。一方面,基数较高。去年同期疫情首先冲击中小微企业、餐饮旅游等行业,逆周期政策主要缓解的是企业短期现金流断裂风险,因此票据和短贷增加较多,表外票据增加2818亿元,导致基数较高。另一方面,与2018和2019年同期相比,今年3月表外票据也大幅减少,且表外加表内的票据总量减少3822亿元,反映额度可能有所收紧。

3)发债进度仍然偏慢,政府债券同比少增。3月新增政府债券3130亿元,同比少增3214亿元。展望4月,由于4月政府债券到期量达到9000亿以上,因此预计净融资规模也将较低,政府债券对社融的支撑力度可能仍较有限。

4)企业债券同比大幅少增,但基本持平2019年,总体较平稳。3月企业债券新增3535亿元,虽同比少增6396亿元,但基本持平2018-2019年同期,总体看企业债券发行节奏较为平稳。

3、M1、M2双双回落,M1-M2负的剪刀差小幅收窄。3月M1同比回落0.3个百分点至7.1%;M2同比回落0.7个百分点至9.4%。M1、M2同比走低有基数上行的因素(2020年3月M1同比上行0.2个百分点至5%,M2同比上行1.3个百分点至10.1%),也与社融和贷款余额增速下降有关。存款端,3月居民和企业存款同比少增,非银机构存款同比大幅多增1.1万亿。财政存款减少4854亿元,符合季初高、季末低的特点,但同比仍然多增2499亿元,反映了财政投放仍然偏慢。总体看,地产销售景气度仍高、PPI回升可能对M1形成支撑,在“防风险、严监管、稳杠杆”要求下,预计M2同比较去年回落1-2个百分点,部分月份可能降至9%以下。

4、展望:政策组合将表现为“紧信用+稳货币”,即:后续社融回落是大趋势,集中表现为房地产、去杠杆(国企和地方隐性债务)、信托等表外融资等三大领域趋于收紧;同时,信贷结构可能仍然不差(去年5月至今均如此),主因经济尚处顺周期带来的融资需求,以及给小微企业、制造业、绿色等领域的定向支持。我们也继续提示关注4月政治局会议的措辞变化。

>信用端:总体看,3月信贷、社融规模尽管弱于去年同期、但强于2019年同期,而且结构尚优,居民贷款和企业中长贷持续多增表明实体融资需求仍然旺盛。但从3月信贷、社融中已能看到结构性紧信用的迹象,后续“防风险、稳杠杆、收信用”仍是必选项、但过程会较缓和:一方面,贷款额度收紧可能导致票据和短贷为中长贷腾挪额度,整体新增企业贷款量并不算高。但居民中长贷仍高,按揭收紧似乎还未显现,后续需持续观察。另一方面,表外票据和信托贷款大幅减少,表外融资可能受监管影响已经开始收缩,并成为拖累3月社融的主因。往后看,我们维持全年社融增速回落2个百分点左右的判断,趋势前高后低。

>货币端:维持此前判断,货币政策边际从紧,但不会过快转向,总基调还是稳货币下的“结构性松”。结合央行Q1货币例会对经济形势更加乐观,4.1央行发布会明确“必须管好货币总闸门”,4.8金稳会和4.9总理座谈会连续提示关注大宗商品价格等表述,货币政策预计适度从紧。但是,考虑到当前“宏观政策首要目标仍是保就业”、“推动实际贷款利率进一步降低”,并继续对制造业、小微企业、绿色、新经济实施定向支持,预计短期加准加息概率较低,后续可能信贷回落幅度和力度均会小于社融。

风险提示:政策执行力度不及预期,经济回暖不及预期,模型测算有偏差。

相关报道:

任泽平:通胀来袭、流动性拐点与市场风格切换

东吴宏观陶川:社融遇冷 房贷需求为何居高不下?

3月金融数据点评:整体符合预期 企业中长贷延续改善趋势

广发宏观钟林楠:社融收敛与剩余流动性效应

(文章来源:熊园观察)

相关文章

猜你喜欢

今日头条

图文推荐