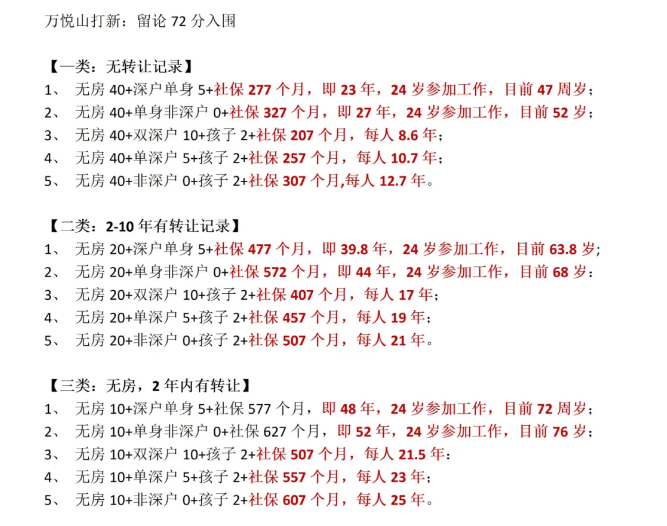

涤纶短纤:需求边际走弱,等待清明订单

来源:国泰君安期货 2021-03-26 11:24:56

报告导读

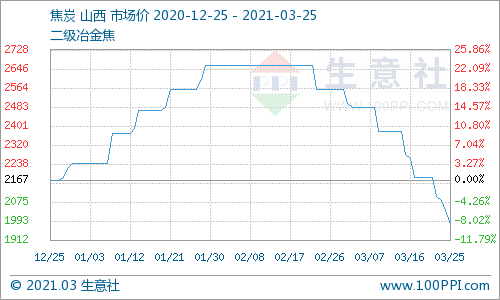

昨日走访了涤纶短纤的贸易商A、纱线厂B、黏胶短纤工厂C。贸易商A认为订单早晚会来,中期仍是看涨。纱线厂B通过精细化管理和产品升级平滑淡旺季影响,使得淡季不淡。目前在手订单仍较多,涤短备货可用至4月底,短期采购需求弱。其下游坯布厂表示目前订单仍是春节之前为主,春节之后较少。黏胶厂C在手订单仍然充裕,边际增量转弱,后续考虑检修。等待清明节后的订单。

区域文化影响思维模式,决定经济行为。对比山东、江浙、福建三地,各地受传统文化的影响深度不同,伴生的商业文化不同,从而导致了产业结构和贸易模式也呈现出不同的结构。在整条产业链的分工以及每轮行情的发生发展中,各区域的工厂与贸易商分别承接了不同阶段的角色。

01

贸易商A:

订单早晚会来,中期仍是看涨

① 涤纶短纤的绝对价格相较于往年价格依旧处于一个相对的低位,中期仍然看涨。经济在大趋势下必然会复苏,未来原油的价格必然会上涨。目前全球央行正往市场上投放货币,短纤的价格最低是7050元。如果短纤价格在7000以内,则可以购入。

② 下游客户依旧有利润,节后高价纺纱企业其实也有采购,当前只是受到买涨不买跌的心态影响,比如目前原油价格下跌,所以今天下游肯定不拿货,但从纺纱的角度来看,目前虽在诉苦,但也是期待短纤上涨,涨价的情况下自身纱线也会好做。

③ 市场的订单早晚会来,主要是因为中国纺织大国的地位影响。当前主要是节前低价的时候,产业链从上到下出售成品库存换取原料,中间商也伺机拿货,因此目前还需要消化订单库存。

02

纱线厂:

通过精细管理和产品升级平滑淡旺季影响

工厂概况:有工匠精神,3万纱锭,主做涤棉粗支漂白纱,也有部分纯棉(C0.5-C8S),每天产量30来吨。

原料方面:根据客户需求采购棉花及涤纶,涤纶主要是用三房巷(行情600370,诊股),天化,仪征,恒逸为主。棉花方面公司用50多万购买的129的检棉花的仪器,主要是用美棉,澳棉,巴西面,通过黄岛港进口,去年够买美棉难度较大,增加了巴西棉的采购,但巴西棉杂质较多,也是增加了成本。

库存:涤纶的库存能够保证使用到4月底,目前没有购买需求,即便价格下跌到6800元,除非在刚需的情况下才会有购买需求。

纱线厂的订单情况:根据客户订单要求进行生产,新订单目前依旧较好,甚至有所供不应求,产品主销河南、江苏、湖北、山东等地。因注重产品质量,避开产品同质化竞争,因此行业整体偏淡的情况下,自己工厂订单反而突出。

下游坯布客户的订单:坯布的订单主要集中在年前,原因是印染排单多。坯布的订单一直持续到5月底,但是以年前的订单为主,年后仅有一个新订单。订单的价格维持稳定,因为囤货的原因,需求量持稳定态势。年后的订单价格上涨幅度低,仅为1-2毛/吨。

03

粘胶厂:

需求边际增量转弱,后续考虑检修

工厂概况:常规品种,内销为主,出口量一年不到2万吨。

价格:上下游普遍接受的价格是15000元/吨。

原料:2012年之后就基本不用棉浆了,目前采购溶解浆基本通过国内代理商采购,成本还是坚挺,木片目前比去年同期涨了80%,(2.6吨取1吨粘胶),主因疫情导致了伐木减少。

库存:满负荷900吨附近,目前产量700吨附近,库存6000吨(最多20000吨附近),8-9天发货相对从容一点,4000吨就比较紧张了。

需求:

① 下游在手订单4月左右,但新增订单基本没有。

② 下游低价吃习惯了,高价很难接受,加上棉花、涤纶短纤价格下滑较多,也影响到下游的采购。不过近期高密地区坯布开始有些反应了,作为下游角度,希望原料抗住,方便他们出货,粘胶目前的状态价格基本还能坚持10天,正好70%的客户4月15日原料用的差不多,贸易商手头货物也不多了,所以4月对粘胶存在一波刚需,但高密这边还在盼着斋月节好转,但若没啥反应,4月份整体预期也会偏差。水刺无纺布订单供应增加与需求并不对等,加上大家对于湿巾需求淡化,带动了水刺订单的不济。现在的订单以历史订单为主,新的订单量少。高密的短纤品种差,数量少。目前已经有客户询问布匹。

下游囤货:下游产品需要使用的时间会持续到4月15日,大客户的使用时间会持续到5月,但北方也有个别厂商用至7月。使用到4月中旬的厂商占总量的70%-80%,山东的企业因资金不足的缘故,无法大量囤货。

后期可能变化:粘胶厂减产相对容易,建议累库之前适当减产,加之自己工厂长期以来持续稳定生产,很少有年度检修,所以今年可能存在大幅年检。但若没有什么措施,粘胶一旦工厂出现让价,价格到15000怕也是很快的事情。

关注点:新疆地区的补贴政策,后续可能取消纱线补贴政策,转为坯布补贴。所以即便气流销售困难,但内地纺纱仍有增加气流纺设备的现象。

相关文章

猜你喜欢

今日头条

图文推荐