节前三天货币操作猜想:重启28D逆回购、MLF、还是降准?

来源:申万宏源 2021-02-08 12:16:15

主要内容

节前流动性缺口大,央行或重启28天逆回购并叠加MLF投放操作。经历过1月下旬短期利率大幅飙升之后,央行在春节前会如何进行操作?1)2021年货币政策“不急转弯”,预计宏观杠杆率稳定于284.1%左右,对应社融存量同比10.6%,M2全年同比9.4%左右,是恪守中性的一年。而季度间节奏并不平滑,社融存量同比、M2同比的年内低点或分别出现在21Q3(社融存量同比预计10.2%)和21Q2(M2同比预计8.5%)。2)预计春节前后信贷货币需求仍然保持旺盛态势,预计1-2月社融同比、M2同比分别为12.8%/13.0%,10.3%/10.0%。3)而央行1月的流动性操作,可能出现了“中长期投放纠偏11-12月”和“短期财政收支导致的流动性缺口大于预期”的叠加,我们测算1月的商业银行超储率或已压降至0.9%的低位,以支撑1月M2增速小幅反弹至10.3%左右。4)春节前仅剩的三个工作日,央行会如何操作?2月的货币需求缺口仍然较大,央行如果不愿降准,则可能需重启28天以上逆回购,大规模投放约9000亿,并在此基础上,再净投放MLF5000亿,还需辅之以相对较大规模的现金投放。5)全年的中性信用环境,仍需央行中长期大规模的流动性操作才能得以支持,从实体经济融资成本的角度考虑,较为高效的操作方式仍应充分考虑“中性降准”的货币传导疏通作用。尽管在春节前后的流动性缺口扰动下,降准时点预测难度大幅提升,但这一中长期逻辑并未发生变化。

正文

经历过1月下旬短期利率大幅飙升之后,央行在春节前会如何进行操作?

对此我们认为:

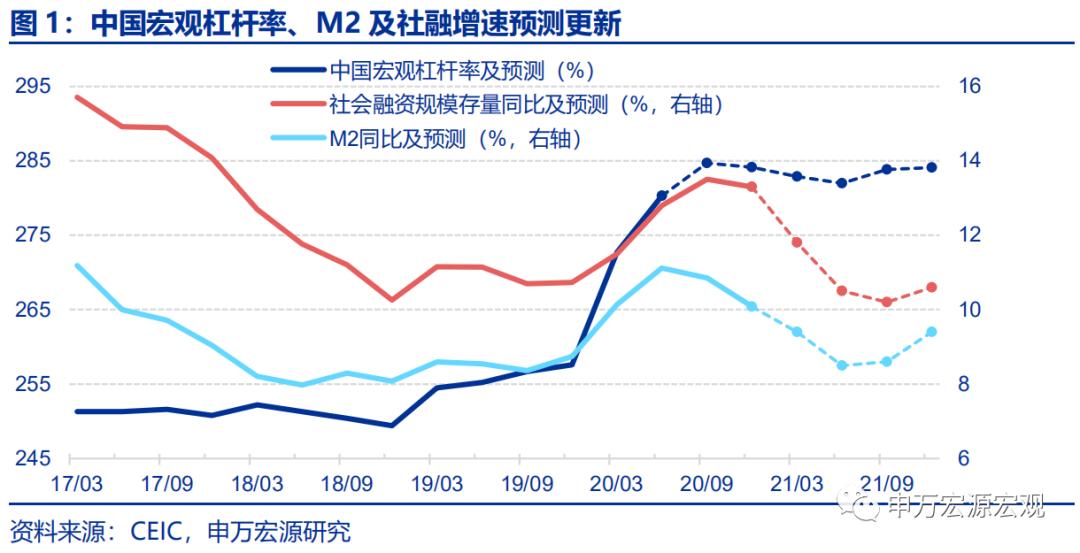

2021年预计货币政策目标仍是“不急转弯”,恪守中性,春节前货币信贷需求整体仍较为旺盛,维持全年M2增速9.4%的预测,中长期流动性缺口较大;央行在1月中下旬中长期操作方面纠偏11-12月偏松的操作结果,短期投放方面则可能少估了政府存款的多增幅度,导致商业银行1月超储率已经大幅下压至0.9%左右;二月春节前时段,关键是观察央行中长期投放的方式,可以观察得出货币政策操作对于实体经济综合融资成本下降的目标是否非常坚持;即使降准或临时降准,也并非货币宽松,而是“中性低成本降准”。

(1)2021年货币政策“不急转弯”,预计宏观杠杆率稳定于284.1%左右,对应社融存量同比10.6%,M2全年同比9.4%左右,是恪守中性的一年。在两大定量目标“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”和“保持宏观杠杆率基本稳定”的指引下,货币政策预计全年仍将恪守中性,而非大幅紧缩,以避免在经济恢复的关键年份对实体经济产生负面冲击。我们维持年底社融同比10.6%的预测不变,同时基于2021年名义GDP同比10.8%的最新预测,对应的2021年底宏观杠杆率约284.1%,与我们最新测算的2020年底宏观杠杆率水平恰好持平。考虑到政府债务融资收缩、以及资管新规过渡期结束对社融、M2的非对称影响,我们预计与10.6%的社融同比增长相对应的2021年底M2同比增速约为9.4%。而季度间节奏并不平滑,社融存量同比、M2同比的年内低点或分别出现在21Q3(社融存量同比预计10.2%)和21Q2(M2同比预计8.5%)。

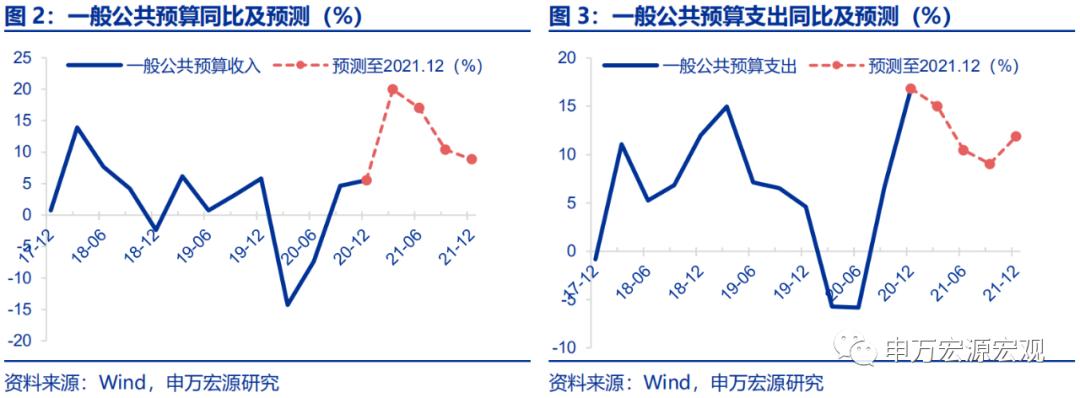

(2)预计春节前后信贷货币需求仍然保持旺盛态势,预计1-2月社融同比、M2同比分别为12.8%/13.0%,10.3%/10.0%。信贷方面,尽管自年初起,在房地产贷款集中度管理以及一线城市房贷审核趋严的影响下,居民贷款增速(较18-19年初)可能小幅放慢,但稳定的企业投资需求预计仍将拉动企业中长期贷款保持高增,季节性的短期资金需求也需要得到保障。此外,尽管今年两会前并未明确提前下达政府债务融资限额,并且在2020年下半年财政一定程度增加了资金积累后确实没有年初大规模政府债务融资的必要,但此前因20年11月中旬债市个别风险暴露而导致的债券融资功能受损的情况,在1月以来也得到大幅的改观。加之表外融资在20年底的大幅收缩或与原资管新规过渡期结束直接相关,预计并不会持续至今年年初,我们综合判断,今年1月新增贷款、新增社会融资规模分别约3.35万亿、4.25万亿,社融存量同比、M2同比预计分别为12.8%、10.3%,社融增速尽管较2020年12月小幅下滑但仍处于高位,M2则可能小幅反弹;初步预测2月社融增速还可能因春节错位而小幅反弹、M2同比也仍可维持在10.0%左右,春节前后信用扩张相对仍较旺盛带来的货币需求仍然较大。

(3)而央行1月的流动性操作,可能出现了“中长期投放纠偏11-12月”和“短期财政收支导致的流动性缺口大于预期”的叠加,我们测算1月的商业银行超储率或已压降至0.9%的低位。1月的中长期流动性操作方面,由于央行在去年10月政府存款大幅增加导致信用环境偏紧之后,为在年底前重新回到较为稳定的信用扩张环境之中,而在11月底-12月大幅净投放5500亿MLF,结果却因12月表外融资的收缩、信用需求低于预期,而在年底显得投放略有余裕;1月央行操作再度“纠偏”,通过MLF、TMLF合计净回笼中长期基础货币405亿,旨在避免连续3个月投放偏多,导致市场预期过度宽松。而1月中下旬的短期流动性操作方面,央行又可能低估了财政收入高增、支出必要性较低的背景下,政府存款的多增幅度。相应地,出于平滑季度间经济增速的考虑,我国今年的财政支出可能一改过去三年向一季度集中的模式,转而向下半年、特别是4季度倾斜,本月我们也基于这一分析,对财政收入、支出节奏进行了预测的更新。中长期操作纠偏和短期流动性估算的不确定性叠加,导致1月中下旬出现了短期资金面流动性极为紧张的极端情形。我们综合上述年初信用扩张节奏预测、央行1月的流动性操作、以及正常的季节性现金等漏损特征,测算显示商业银行1月的超储率已经大幅下压,我们预计1月超储率较12月底的2.2%下行1.3个百分点至0.9%的低位,以支撑1月M2增速小幅反弹至10.3%左右。

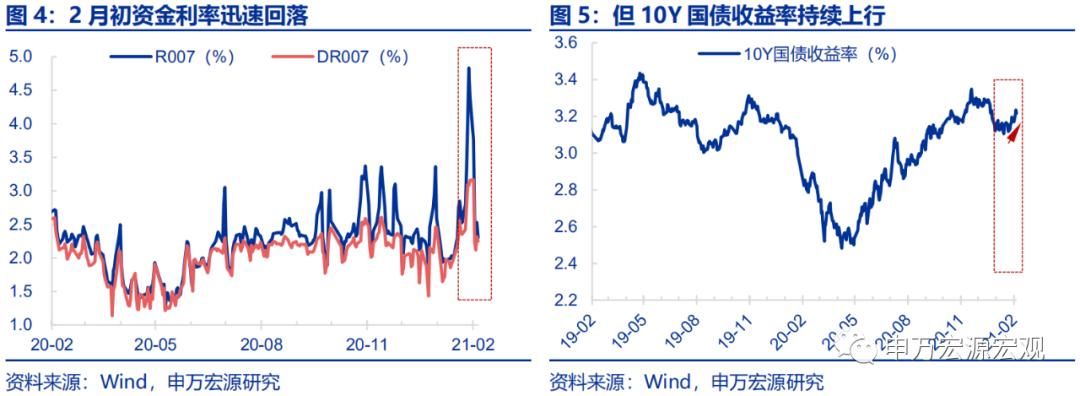

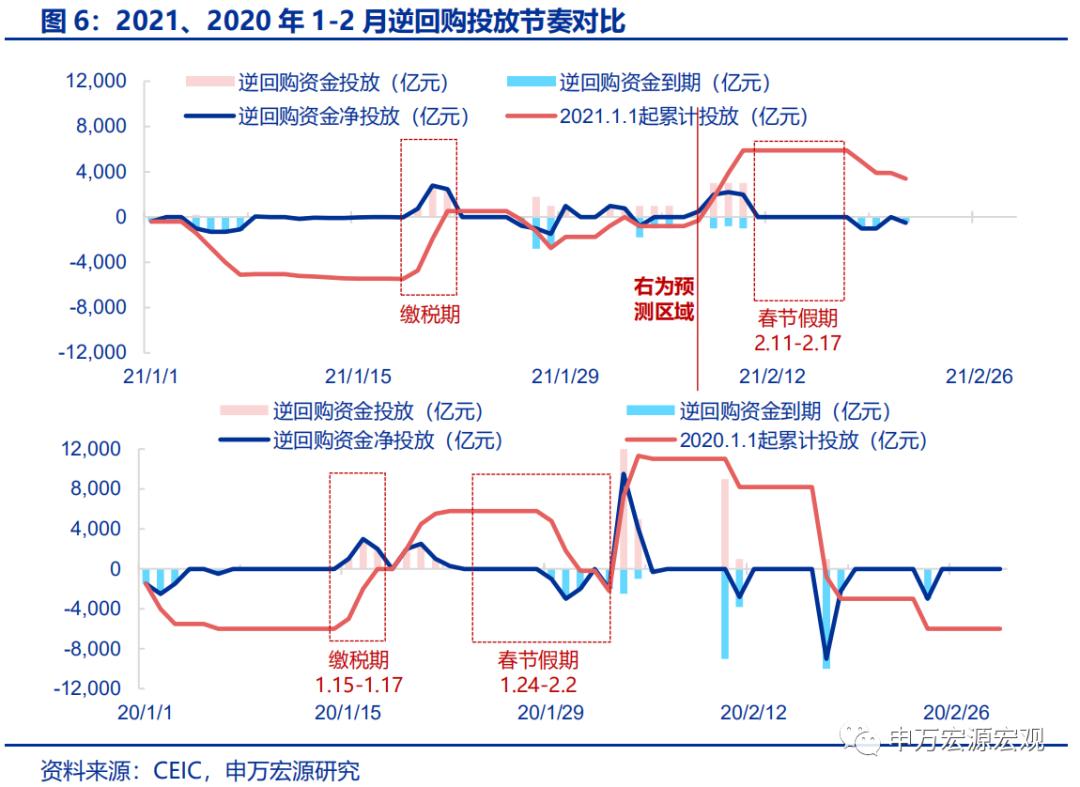

(4)春节前仅剩的三个工作日,央行会如何操作?2月的货币需求缺口仍然较大,央行如果不愿降准,则可能需重启28天以上逆回购,大规模投放约9000亿,并在此基础上,再净投放MLF5000亿,还需辅之以相对较大规模的现金投放。时至2月初,银行间资金面利率又出现了快速的回落(DR007于2月2日单日回落就高达90BP),但其原因并非央行的逆回购大规模投放(2月1日-2月7日央行合计仅净投放1460亿逆回购),而是财政支出可能仍在持续而导致短端流动性紧张暂时性缓和,长端利率的上行显示中长期流动性仍相对紧缺,10Y国债收益率持续上行,2月4日报收3.2347%,商业银行用于信用扩张的中长期流动性依然较为紧张。

首先,我们预计央行有望时隔一年半重启28天逆回购,以提供跨春节前后,并且能够跨越2月的资金支持。今年春节横跨了MLF投放时点、并且假期结束就连着缴税时点,而增加了央行操作的复杂性,短期流动性缺口和中长期缺口均较大;而与之相比,2020年春节处于1月下旬、2月初时点,操作难度其实较小。但即使是在2020年1月春节前,央行也进行了较大规模的一轮节前逆回购投放,且当时1月初有过降准,商业银行超储率较高,故而2020年并未如此前年份般,在春节前进行28天期或更长时间的逆回购操作。而今年央行春节前至今为止的投放规模很小,且多为节后即时到期,无法接续2月缴税期的流动性压力,因而凸显出短期流动性缺口之大。考虑到当前既有的逆回购在2月底前仍有高达5300亿的到期量,我们预计央行在节前的未来三天,需重启28天逆回购,并日均需投放约3000亿、合计投放9000亿跨月资金,以利于平滑后续的缴税期月内扰动。

在此基础上,考虑到我们初步测算的结果显示2月M2同比或仍达到10.0%左右,中长期缺口仍然较大,仍需净投放约5000亿MLF,才可避免2月信用环境过快收缩。由于基数抬升、春节错位、以及1月超储率过低,2月货币乘数难以像1月一样提供较高的信用扩张支持力度。从而为避免信用环境收缩,需要短期迅速推升基础货币增速。在上述短期投放28天逆回购规模预测的基础上,我们测算还需约5000亿左右净投放MLF,才能够支撑10.0%左右的2月M2同比增速水平。这也意味着,2月MLF存量规模或将突破17年8月的前期高位,达到5.85万亿的历史新高。

(5)全年的中性信用环境,仍需央行中长期大规模的流动性操作才能得以支持,从实体经济融资成本的角度考虑,较为高效的操作方式仍应充分考虑“中性降准”的货币传导疏通作用。尽管在春节前后的流动性缺口扰动下,降准时点预测难度大幅提升,但这一中长期逻辑并未发生变化。

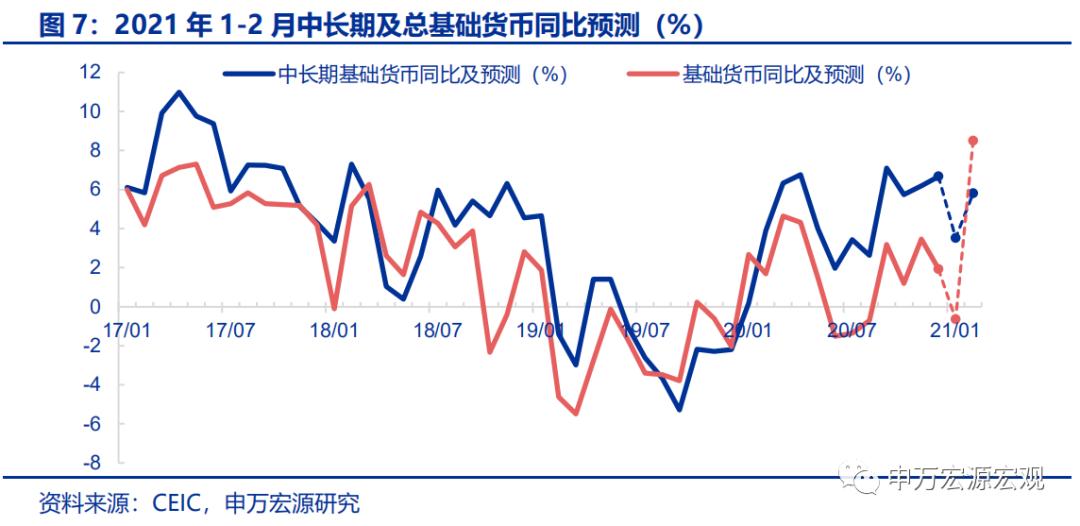

去年大幅投放再贷款再贴现加大了今年货币操作的难度,2.2万亿再贷款再贴现在今年不但难有增量,甚至可能出现存量的减少,带来基础货币的“自然收缩”效应,因此中长期流动性缺口较大。我们更新测算的结果显示,若仅依赖MLF的净投放来实现年底M2增速9.4%的水平,则全年需要净投放2.5万亿左右的MLF,可能给市场带来巨大的预期分歧,而且对商业银行进行信用扩张造成新的成本压力,不利于实体经济综合融资成本的稳中有降。即使如我们预期年内进行两次50BP左右的“中性降准”,仍需5000亿以上MLF净投放作为配合才能弥补中长期流动性缺口。

近日央行货币政策司司长孙国峰发表的论文中,也再度暗示了降准操作的可能性。继1月15日金融统计数据新闻发布会后,孙国峰司长在2月3日《中国金融》杂志上发表的文章《2020年货币政策回顾与2021年展望》中,再度提及“综合运用存款准备金率、再贷款、再贴现、MLF、公开市场操作等多种货币政策工具,保持流动性合理充裕”,而此前在三季度货币政策执行报告中的相关表述为“综合运用中期借贷便利、公开市场操作、再贷款再贴现等多种货币政策工具保持流动性合理充裕”。我们认为这是对今年降准操作可能性的充分暗示。而在时点上,今年大概率不会在春节前出台创新型货币政策工具,在这样的情况下,2月需净投放5000亿MLF+重启28天逆回购并进行9000亿左右的投放,才可能避免信用快速收缩,并且这种操作方式实际上也只是将是否降准的决策时点延后,而并不是中长期流动性的完美替代方案。当然如果节前实施降准,上述所有基础货币工具操作均可被所释放的长期流动性所替代,但我们并不执着于预测时点,而“中性降准”疏通实体经济融资成本传导的逻辑仍是长期存在的。

即使降准或临时降准,也并非货币宽松,而是“中性低成本降准”。我们始终认为,无论央行采取降准还是春节期间临时降准的措施,都是在保持信用环境中性的前提下,出于商业银行操作成本和实体经济综合融资成本下降的考虑,是“中性低成本降准”。降准后M2增速并不会大幅飙升,而是通过“广义置换MLF”的方式,仍维持全年M2增速的小幅回落至年底9.4%左右的中性水平。

即使不刻意收缩信贷投放规模,一季度社融增速也可能会受到政府融资节奏的干扰出现明显下滑,央行一季度应当会着力保障中长期流动性的合理充裕。孙司长在论文中指出“第一季度可能出现高基数基础上的金融数据同比增速回落与低基数基础上的经济数据同比增速走高的背离”。面对一季度金融数据增速的回落,市场的紧缩预期容易受到强化。央行已经意识到这一问题,在中长期流动性已然相对短缺、长端利率持续上行并可能影响到信贷投放的当下,我们应当更加关注央行节前的中长期流动性投放操作。

(文章来源:申万宏源)

猜你喜欢

今日头条

图文推荐

精彩文章