跨季后OMO是每天100亿,还是300亿?

来源:明明债券研究团队 2021-07-01 21:22:03

核心观点

面对半年末时点央行多手段引导市场预期,市场对跨季资金面担忧确实有所缓解,但市场对跨季之后的资金面仍存疑虑,而当前流动性分层现象明显,流动性环境可能并非DR007体现出的那般平稳。往年半年末时点过去后,央行操作往往归于静默,本次提高逆回购操作量幅度小,表明央行无意更多投放。在下半年货币政策易紧难松的背景下,我们认为跨季后OMO将回归100亿元的惯例操作。当前超储率偏低和流动性分层现象明显,指向银行间流动性水位较低,后续料央行主动投放力度弱、MLF到期规模逐步增长、地方债发行提速将放大资金面的波动性。

央行提量OMO至300亿元,稳定跨季资金面市场预期。虽然6月份流动性缺口不大,但在低超储率的背景下,6月中上旬市场对跨半年末的资金面波动预期升温。央行提高逆回购规模至300亿元、通过主观媒体发文等方式多手段引导市场预期,市场对跨季资金面担忧确实有所缓解,DR007与SHIBOR 1W均保持在政策利率2.2%附近震荡。

市场对跨季后资金面仍存担忧。从跨季资金利率看,虽然DR007季末没有明显走高,但是从偏长期的资金利率来看,DR014、DR021、DR1M等自月中以来则呈现明显的上行趋势。虽然市场对跨季资金面担忧有所缓解,但是对于跨季之后的资金面仍存疑虑。同时季末非银机构面临的资金利率R007和GC007大幅上升,流动性分层明显,指向当前银行间流动性水平处于低位,后续也需要担忧资金面波动。

跨季后OMO或回归100亿元惯例操作。跨半年末前的300亿元逆回购操作明显是央行在季末的对冲操作,虽然其中即含有对冲季末流动性波动的考虑,也有建党百周年前维稳市场的考虑。当半年末时点过去后,央行操作往往归于静默,2019年建国七十的国庆节后也长期处于流动性净回笼状态。本次提高逆回购操作量规模小,表明央行无意更多投放。在下半年货币政策易紧难松的背景下,我们认为跨季后OMO将回归100亿元的惯例操作。

债市策略:对于资金面而言,当前超储率偏低和流动性分层现象明显,指向银行间流动性水位较低,后续料央行主动投放力度弱、MLF到期规模逐步增长、地方债发行提速将放大资金面的波动性。对债市而言,我们认为下半年货币政策和资金面都难以出现进一步宽松的局面,财政政策反而处于蓄势待发的状态,需关注货币中性的背景下财政对稳增长的响应速度,警惕四季度利率上行的可能性。

正文

300亿OMO跨季,稳定市场预期

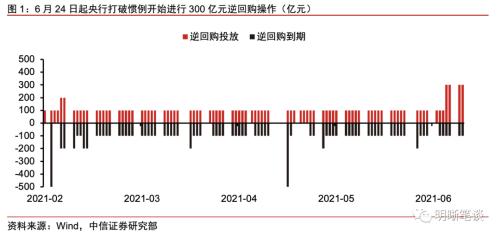

跨季前央行提高逆回购规模。春节后央行货币政策操作维持平稳,尤其自3月1日以来,央行连续80个交易日均开展100亿元7天期逆回购操作,成为今年以来的惯例操作。不同于以往央行在资金面平稳时期直接暂停逆回购操作,100亿元的常规操作惯例给了市场央行呵护资金面的预期,而资金面超预期的长期平稳运行进一步刺激了市场情绪。面对半年末关键时点,从6月24日起,央行打破3个月以来的惯例,提量开展300亿元逆回购操作,从绝对量来说对跨季资金面影响较小,但是释放了呵护跨季资金面的信号。

之前市场确实对跨季资金面有所担忧。5月末跨月时点资金面波动已经有所加大,DR007和DR001最高达2.58%和2.28%,分别比2020年同期高点(2.18%和2.11%)高出40bps和17bps。在5月末资金波动之后,市场对6月份的资金面波动也有所担忧,长债收益率在月初接近3%关口后迎来一轮快速回调。事实上,6月份资金面的扰动因素确实不少:①当前超储率水平处于低位,平稳度过半年末难度较大,②后续MLF到期规模越来越多,③后续地方债供给压力较大,发行提速预期升温,④同业存单净发行量大幅减少,同业存单利率持续上升指向银行负债可能不太充足。此外,叠加缴税走款、缴准、半年末考核压力等,市场对于资金面波动较大的担忧仍存。总体而言,虽然6月份流动性缺口不大,但在低超储率的背景下,6月中上旬市场对跨半年末的资金面波动预期升温。

央行多手段引导市场预期。6月20日央行主管的《金融时报》刊发《没有根据的所谓流动性预测可以休矣!》,该文指出“在货币政策‘稳字当头’的政策取向下,央行保持流动性合理充裕不是一句空话”,“将引导货币市场利率围绕央行短期政策利率波动运行”。而央行自6月24日以来打破惯例将逆回购操作规模提高至300亿元,虽然300亿元逆回购从数量上对金融机构平稳跨季影响有限,该政策实际上仍是以预期引导为主,但央行维护半年末资金面平稳的意图是清晰可见的。

市场对跨季资金面担忧确实有所缓解。从月内的隔夜资金利率表现来看,近日R001、DR001、SHIBOR O/N同步下行,6月25日利率水平分别达到1.57%、1.52%、1.55%的低位,较6月上中旬有明显下行。从跨月的7天期资金利率表现来看,除R007利率近日有所波动外,DR007与SHIBOR 1W均保持在政策利率2.2%附近震荡。

市场对跨季后资金面仍存担忧

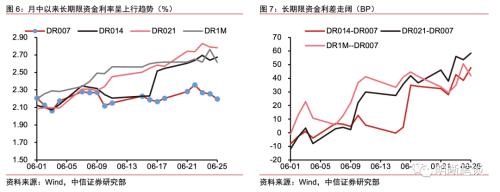

虽然市场对跨季资金面担忧有所缓解,但是对于跨季之后的资金面仍存疑虑。从跨季资金利率看,虽然DR007季末没有明显走高,但是从偏长期的资金利率来看,DR014、DR021、DR1M等自月中以来则呈现出明显的上行趋势;相应地,DR014-DR007、DR021-DR007、DR1M-DR007等期限利差也明显走阔,6月25日利差水平分别达到48bps、58bps、42bps。

流动性分层明显。虽然DR007上行幅度并不明显,但是R007和GC007明显上行。当前上证所新质押式国债回购利率与银行间市场质押式回购利率的差值也明显走阔,GC001-DR001利差由月初的30bps上升至6月28日的249bps,GC007-DR007利差由月初的9bps上升至6月28日的141bps。从利差的历史对比上看,R007-DR007利差已经远高于一季末水平;GC007-DR007已经达到年内最高水平,且已经超过2020年半年末时点。总体来看,虽然半年末银行面临的资金环境并没有明显收紧,但是非银机构面临的资金利率却大幅上升,流动性分层明显,也指向当前银行间流动性水平处于低位,后续也需要担忧资金面波动。

跨季后OMO操作维持300亿还是回归100亿?

跨半年末前的300亿元逆回购操作明显是央行在季末的对冲操作,虽然其中即含有对冲季末流动性波动的考虑,也有建党百周年前维稳市场的考虑。可以想见,当季末重要时点过去后,货币政策操作可能出现变化,那么是继续维持300亿元操作还是回归100亿元操作?

以往半年时点过后以公开市场暂停操作为主

半年末是资金市场的关键时点,央行往年均有较大规模流动性投放,当半年末时点过去后,央行操作往往归于静默。

(1)2018年是货币政策宽松周期的起点,半年时点前央行持续开展14天和7天逆回购操作,流动性持续净投放;半年末最后一周央行暂停14天逆回购操作,仅仅开展7天逆回购操作,流动性净实现回笼;直到7月中旬央行极少开展流动性投放,始终处于流动性净回笼状态。

(2)2019年货币政策稳健偏松,半年末时点前的6月中旬起,央行操作从7天逆回购切换为14天逆回购,实现流动性大额净投放;在上半年最后一周,央行暂停公开市场操作直至7月中旬重启7天逆回购操作。

(3)2020年半年末时点央行同时开展7天和14天逆回购操作,整体呈流动性净投放格局;但半年时点过去后,央行始终暂停公开市场操作,流动性净回笼状态持续至7月中,央行才重启7天逆回购操作。

建国七十年时点过后央行静默操作

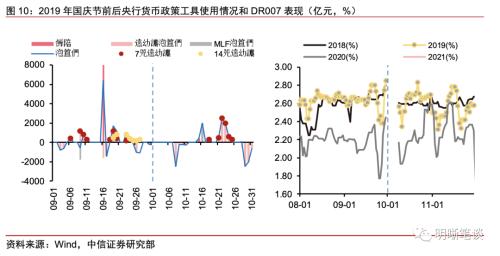

除了与往年半年末市场资金面进行比较外,当前最为重要的一个参照时点是2019年的三季度末,当时正值我国建国七十周年。在2019年第三季度《货币政策执行报告》中,央行对当时的货币政策进行了描述:“临近三季度末,鉴于监管考核、财政库款变动等季节性因素导致市场资金供求波动加大,中国人民银行提前应对,于9月中旬及时启动14天期逆回购并连续开展操作,满足市场跨季资金需求,保障了建国70周年大庆前和季末市场流动性平稳,也为中小机构管理好季末流动性创造了有利的市场环境。”

2019年国庆节前央行加大流动性净投放,节后长期流动性净回笼。从央行具体操作上看,9月中旬央行已经实施了降准,在三季度末之前央行仍然开展了较大规模的7天逆回购和14天逆回购操作,国庆节前流动性净投放力度较大。国庆节后,央行维持静默操作,直到10月中旬央行新作MLF才启动流动性投放操作。从资金利率水平来看,2019年三季度末及其前后十个交易日DR007的均值为2.62%,比同期7天逆回购利率(2.55%)高7bps。

跨季后公开市场操作大概率将回归100亿元逆回购操作:

(1)从历史上看,半年末过后央行往往暂停公开市场操作。由于半年末跨季时点央行的操作更多是以对冲为主,往年半年末时点央行都会明显加大流动性投放来维护季末资金面。但是当跨季完成后,央行往往暂停公开市场操作、完成流动性的回收;

(2)本次提高逆回购操作量规模小,表明央行无意更多投放。本次央行提高逆回购操作规模,结合前期央行主管媒体发文表示无需过度担忧资金面的波动,央行仍然是通过预期引导而非大量投放的方式来平稳市场对半年末资金面的预期,说明央行并无意更多投放流动性;

(3)下半年货币政策易紧难松。中国人民银行货币政策委员会2021年第二季度例会对经济的定位是稳中加固、稳中向好,货币政策关注防范外部冲击,维护经济大局平稳,达到更高水平均衡。而防范外部冲击,一方面是防范美联储货币政策收紧的冲击,二是防范周边国家疫情进一步恶化并对我国生产生活造成影响。要处理好恢复经济和防范内外部风险的关系,需要处理好政策的协调配合,货币政策在海外货币政策退潮的过程中难以宽松,财政政策或将逐步发力来增强经济发展韧性。

总结

面对半年末时点央行多手段引导市场预期,市场对跨季资金面担忧确实有所缓解。但是对于跨季之后的资金面仍存疑虑,虽然目前DR007上行幅度有限,但是当前流动性分层现象明显,流动性环境可能并非DR007体现出的那般平稳。半年末是资金市场的关键时点,央行往年均有放大规模流动性投放,当半年末时点过去后,央行操作往往归于静默。2019年建国七十的国庆节前央行加大流动性净投放稳定市场,节后则长期处于流动性净回笼状态。本次提高逆回购操作量规模小,表明央行无意更多投放。在下半年货币政策易紧难松的背景下,我们认为跨季后OMO将回归100亿元的惯例操作。

对于资金面而言,当前超储率偏低和流动性分层现象明显,指向银行间流动性水位较低,后续在央行主动投放力度弱、MLF到期规模逐步增长、地方债发行提速将较大资金面的波动性。对债市而言,我们认为下半年货币政策和资金面都难以出现进一步宽松的局面,财政政策反而处于蓄势待发的状态,需关注货币中性的背景下财政对稳增长的响应速度,警惕四季度利率上行的可能性。

相关文章

猜你喜欢

今日头条

图文推荐