招商宏观谢亚轩:2021年二季度美元指数将结束反弹

来源:轩言全球宏观703人参与讨论 2021-05-04 16:16:02

核心观点:

问:9年弱势美元周期,难道我们要等到9年之后才能验证吗?如果是那样的话,对于要接受业绩考核的机构投资者来说,将毫无参考意义。

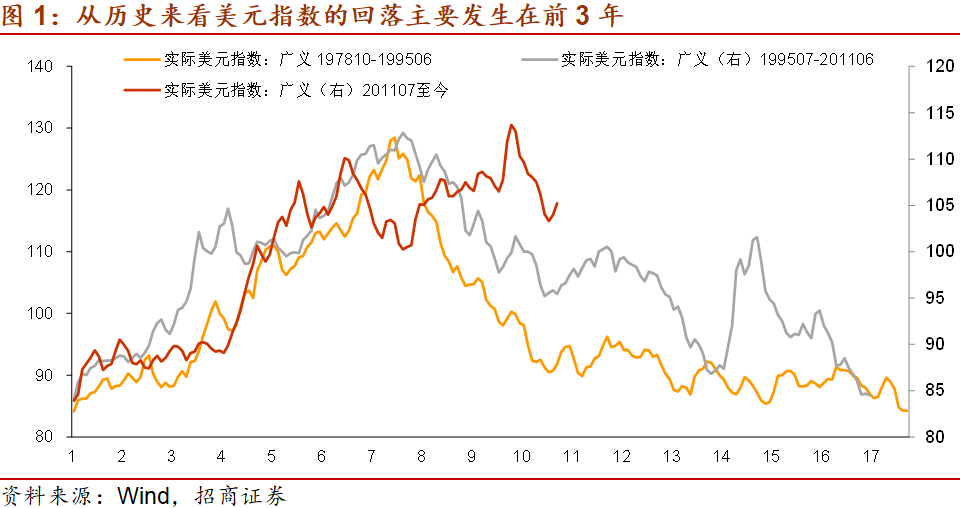

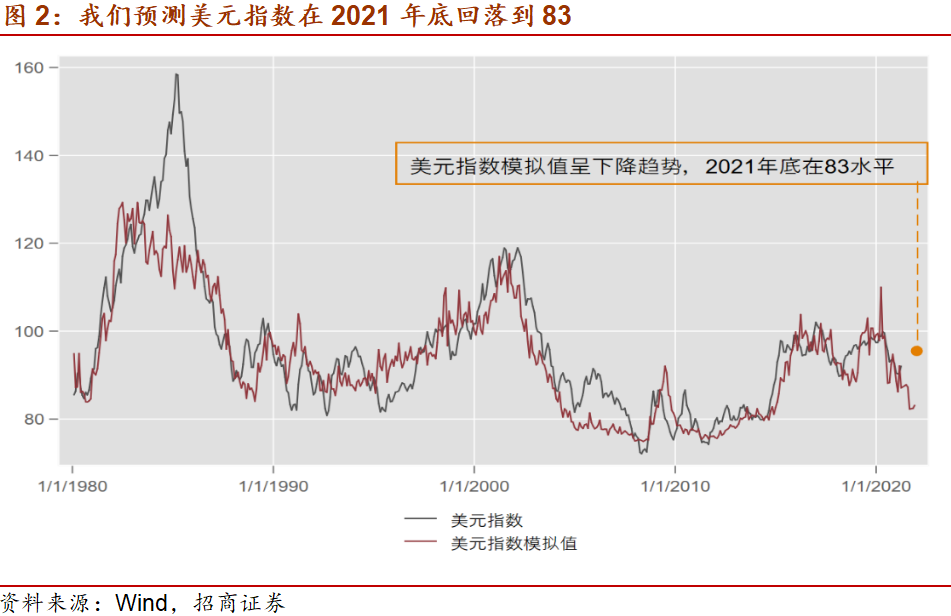

答:不必,2021年第二季度就是一个关键的决胜期!2021年二季度,美元指数将结束反弹,再次挑战90的整数位和88.25关键点位。如果美元指数有效突破88.25,后面将是一马平川,年内有望回落至83。如此,则美元指数从2020年4月103的高位下降幅度将高达20%,我们提出的30%整体回落幅度将完成大半,美元的弱势将彻底确立。有鉴于此,二季度美元走势可以说是关键的胜负手。

传统经济周期视角还是现代全球金融周期视角,决胜二季度,同时还是两个不同视角在不同领域迥异判断的决胜!

秉持全球金融周期的视角,我给出以下七个判断:1、2021年第二季度美元指数将确立弱势。2、美债收益率虽将进一步上升但中枢水平低于市场一致预期。3、包括中国在内的新兴经济体将再次面临国际资本涌入而非资本外逃。4、外需对中国经济增速的贡献将再超预期,这是准确理解“使经济在恢复中达到更高水平均衡”的要点。5、人民币进入升值周期的前期判断得以确认,人民币兑美元汇率年内升至6.2左右的位置。6、与市场目前主流认为中国10年国债收益率将再下台阶的观点不同,我认为未来数年中国10年国债收益率的中枢虽可能低于2003年至2011年3.67%的均值,但高于2012年至2020年3.44%的水平。7、二季度,大宗商品从2020年下半年开始进入一轮9年牛市的前期判断也将得以确立,CRB现货综合指数本轮周期的高点将超过2002年575的历史高点。

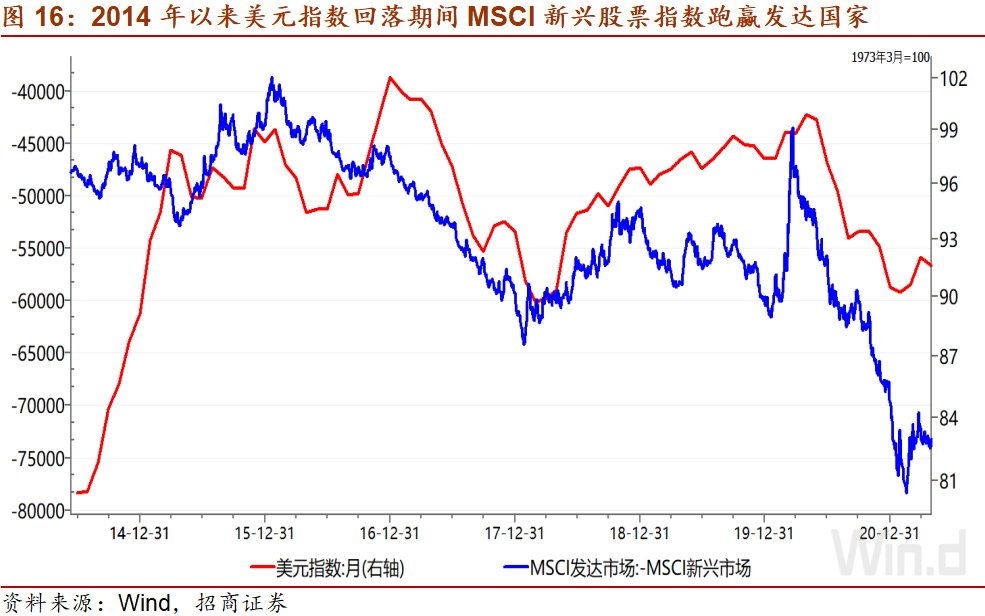

聚焦股票市场,2014年以来,美元指数回落期间,MSCI新兴股票指数跑赢发达国家。如果综合考虑美债和中国国债收益率水平的抬升,大宗商品价格的上涨,我认为股票市场风格将继续向顺周期板块和低估值的价值板块转换。

风险提示:疫情超预期,美联储政策退出超预期。

以下为正文内容:

问:9年弱势美元周期,难道我们要等到9年之后才能验证吗?如果是那样的话,对于要接受业绩考核的机构投资者来说,将毫无参考意义。

答:不必,2021年第二季度就是一个关键的决胜期!如果美元指数有效突破88.25,后面将是一马平川,年内有望回落至83。如此,则美元指数从2020年4月103的高位下降幅度将高达20%,我们提出的30%整体回落幅度将完成大半,美元弱势将彻底确立。有鉴于此,二季度美元走势可以说是关键的胜负手。

两个不同的视角,两种不同的结论。我近期一直强调,美元指数是全球金融周期(GFC)、全球信用周期的一个风向标:美元走弱表明全球金融周期复苏向上,全球信用周期扩张。而全球金融周期的核心要义是“金融”是在全球范围内影响实体经济表现,经济周期(Business Cycle)变化和大类资产走势的关键变量。使用传统的一国国内经济周期的视角来研判未来经济及大类资产走势,与使用全球金融周期的视角来研判经济和大类资产走势,得到的判断可谓大相径庭。不过,好在实体经济和大类资产未来走势会给出明确的答案。因此,决胜二季度,还是两个不同视角在以下不同领域迥异判断的决胜。

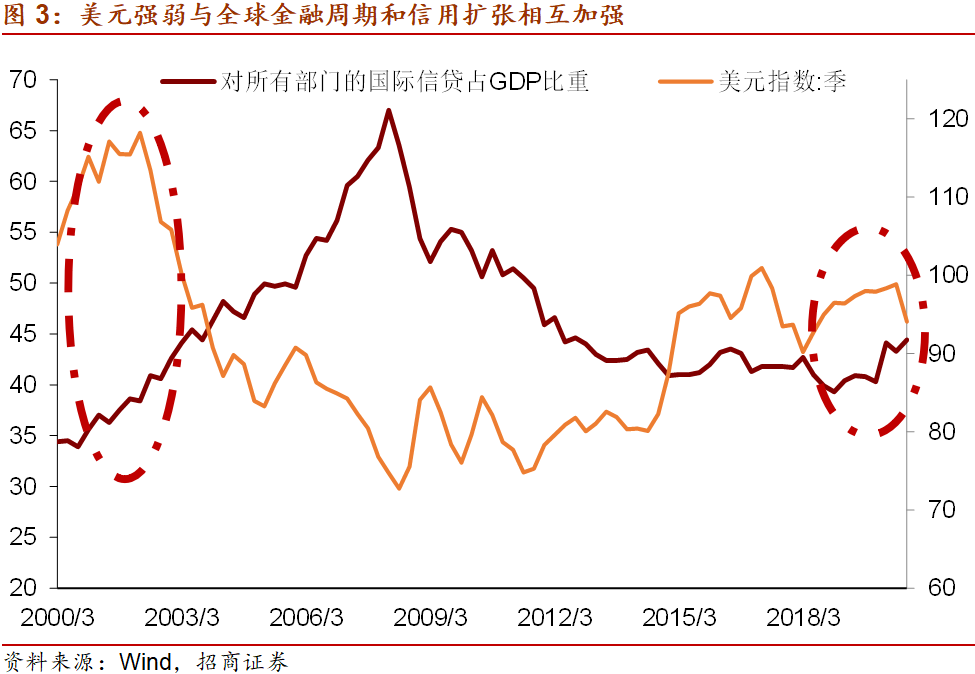

决胜点之一:美元指数走强还是走弱。从传统经济周期分析视角看,美国经济的复苏速度快于欧元区和日本,美联储收紧货币政策的时间点可能早于欧元区和日本央行,美元指数应该走强。从全球金融周期和信用周期的视角看(下图),美元是全球中心货币,因而全球信用扩张速度一旦从2019年开始底部爬升,滞后1年美元指数已确认进入回落趋势,2020年已经回落了第一个百分之十,将尽快Price In。换言之,美元的回落是全球信用扩张特别是美元信用扩张加速在汇率价格上的表现,说明美元信用扩张的速度较之欧元和日元的速度更快,因而美元的供给相对最为充足,使得以欧元和日元衡量的美元价格--美元指数回落。同样的情形,我们看到上一轮全球信用扩张开始于2000年的下半年,滞后到2001年末至2002年初,美元指数出现持续回落,在此过程中,全球金融周期和信用扩张与弱美元之间形成明显的正反馈关系:美元走弱,鼓励更多经济主体借入美元作为债务,扩张信用;美元信用扩张越快,美元相对于欧元和日元的供应越是充足,越是推动美元指数的进一步回落。正如霍华德·马克斯所言:“在周期存续期发生的这些事件,不应该只被看作一个事件接着一个事件地发生,而应该被看作一个事件引发下一个事件,因果关系远远重于先后顺序”。

决胜点之二:美债收益率中枢看多高。招商宏观团队刘亚欣在3月2日报告《十问美债收益率》中预估2021年美国10Y国债收益率的中枢水平在1.3%,低于市场一致预期的水平。从传统经济周期分析视角看,美国强劲的基本面和乐观的疫苗推进进度,向上的通胀,均应使得美债收益率不断上行。而从全球金融周期和信用周期的视角看(下图),美元是全球的美元,美债是全球的美债,两者均与全球经济金融形势深度互动。研判美债走势不能拘泥于美国自身的经济周期,而应放眼全球的金融周期。鉴此,美债收益率上行固然是美国名义经济增速上行和预期改善的必然结果,但若同时考虑到美联储宽松政策取向和外资回流增持美债对美债收益率的影响,美债收益率的升幅和升速将受到抑制。这正如2002-2005年国际资本大量增持美国中长期国债,相应压低长期国债收益率,是“格林斯潘之谜”的重要解释原因。二季度,将检验国际资本增加持有美债,2021全年美国10Y国债收益率的中枢水平低于市场一致预期值的观点。

决胜点之三:新兴经济体面临国际资本外逃还是资本涌入。2021年4月23日,俄罗斯央行年内第二次宣布加息。此前的3月,俄罗斯、巴西和土耳其央行曾相继宣布加息。从传统经济周期分析视角看,美国经济基本面恢复快,美债收益率上升,美元反弹,新兴经济体国际资本外流压力大,不得不加息以防范资本流出。从全球金融周期和信用周期的视角看,美联储大规模宽松货币政策带动美元走弱和大宗商品价格上升,促进俄罗斯、巴西等商品国家经济基本面好转,通货膨胀率上升,相关国家央行加息更大程度上是应对经济过热和通货膨胀上升的风险。据此产生的推论是,当前不同于2013年而更可能接近2003年至2004年,是全球金融周期上升的开始阶段,就算是2021年下半年或2022年美联储退出量化宽松货币政策,新兴经济体仍将处于经济基本面改善、价格水平上升和国际资本持续流入的环境。下图可见,2021年3月,俄罗斯外汇储备余额的下降与日本外汇储备余额的下降同时出现,主因是汇率折算因素,并非不得不干预外汇市场,稳定汇率,防止国际资本外流所致。事实上,近期同为大宗商品国的挪威和加拿大央行表态要提前进入货币政策边际收紧状态,从一个侧面已证明俄罗斯和巴西等新兴经济体随商品价格改善的经济基本面和国际资本流动形势。

决胜点之四:该如何准确理解“使经济在恢复中达到更高水平均衡”。对于决策层这一在4月30日政治局会议上的新提法,多数分析师未给予足够的重视和正确的解读。我早在2020年6月4日《从大萧条到长期停滞——我们是不是低估了汇率协调的作用》就已分析,“强美元和人民币所带来的收缩效应可能是当前全球经济陷入长期停滞状态的一个原因”。换言之,美元如果二季度确认进入弱势,将带动美国、中国乃至全球整体名义经济增长速度回升,促使全球经济走出长期停滞状态。在此过程中,外需对于中国经济的贡献度上升,就如2020年中国经常账户顺差与GDP之比从2018年和19年的0.2%和0.7%,上升到1.9%一样。未来只要经常账户顺差对中国GDP的贡献每年能够稳定在1.5%至2.5%,对中国经济保持“更高水平”经济增长速度将有巨大助益。并且,这个更高水平的增长速度不是建立在中国政府、家庭和企业杠杆率提升的基础上,而是建立在包括美国家庭部门在内全球范围内杠杆率回升和信用扩张的基础之上,可以得到稳中有降的国内宏观杠杆率和缓释的系统性风险水平,并支持进一步加强对房地产价格的调控,因而是“更高水平均衡”。

换言之,看到社融增速拐点和房地产严调控就看空中国经济增长动能的观点不是不对,而是未合时宜,没有与时俱进,未看到全球经济增长和信用扩张的边际动能已切换到美国的家庭和政府部门。中国经济增长的动能也已从内需为主切换到内需和外需并重,从单引擎重回双引擎。

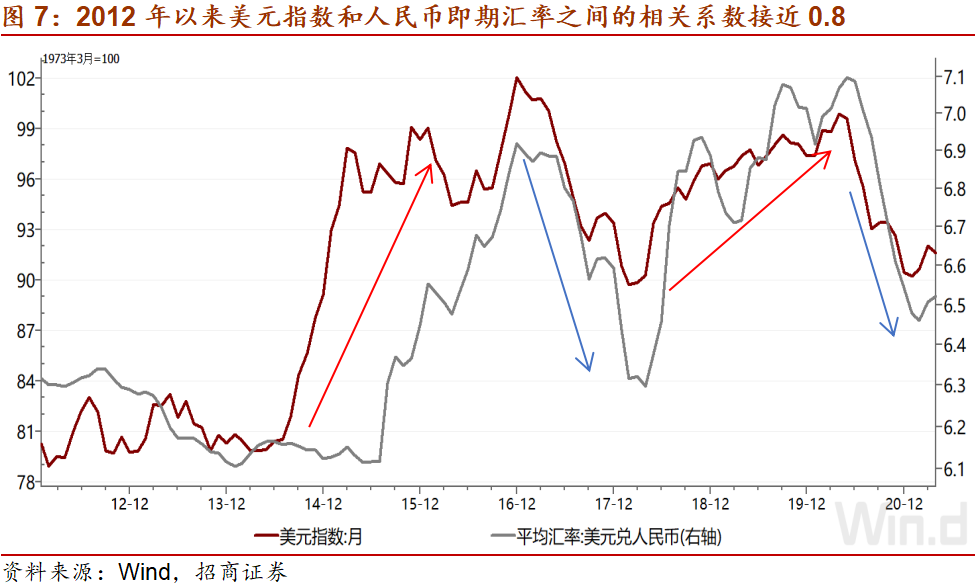

决胜点之五:人民币汇率是否进入升值周期。一如既往,目前关于人民币未来走势的看法可谓众说纷纭。我在2020年9月20日的报告《人民币进入升值周期》中指出,从2012年以来,美元指数和人民币兑美元即期汇率之间的相关系数近0.8(下图)。简单概括就是:美元强,人民币弱;美元弱,人民币强。2021年以来,美元指数的反弹和人民币由6.4271至6.5799的走弱只是用另外一种方式诠释以上强相关关系。2021年第二季度,如果美元指数进一步走弱,则人民币汇率有望连续挑战6.4、6.3甚至6.2等关口,再次证明人民币汇率已经进入升值周期。当然,历史不会简单重复,考虑央行进一步推进人民币汇率市场化和金融市场开放的政策意图(比如债券市场“南西通”的推出),这轮人民币升值周期特征与2005至2014年那一轮会有不同,突出表现在波动性提高(甚至超调),市场化程度提高,受国际资本流动影响更为显著和央行退出常态化干预等几个方面。与此相应,有关政策重心也将从防范人民币汇率贬值超调转换到防范人民币升值超调,从防范国际资本外流转换到防范国际资本涌入。

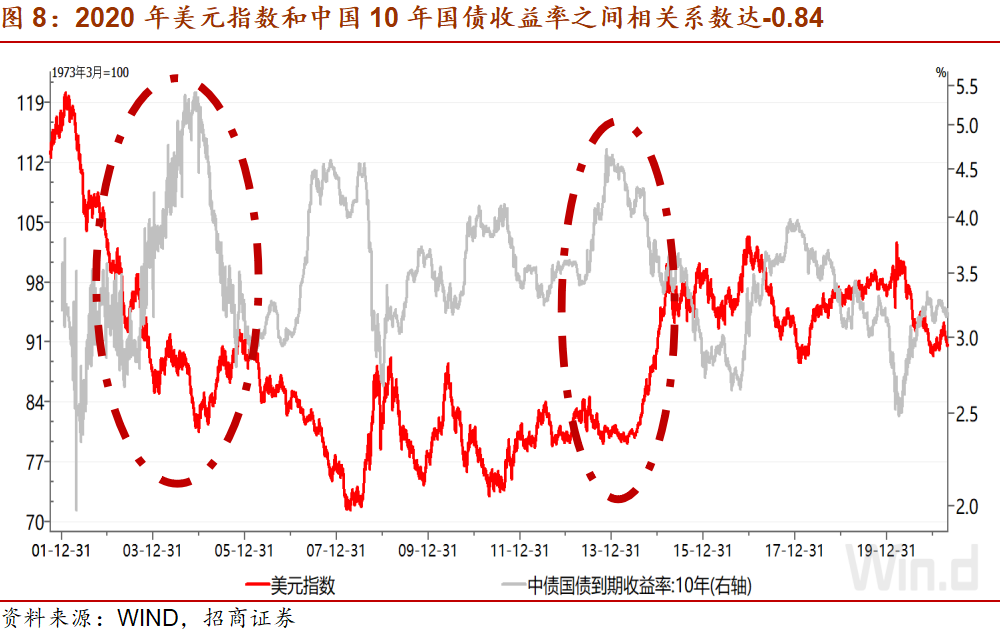

决胜点之六:中国10年国债收益率中枢是上升还是下降。从传统经济周期分析视角看,中国国债收益率和美元指数之间似乎不容易建立关系,而且按照“基本面、政策面和资金面”的经典分析框架可以解释和预判中国国债收益率的走势。但事实上,2020年中国10年国债收益率和美元指数之间的相关系数高达-0.84。下图可见,这样的相关关系在过去20年中逐步上升,表明我们在分析和预判中国国债收益率的时候已不能再忽视美元指数这个重要影响因素。

早在2020年6月16日《新冠、美元和大类资产走势》中,我即提出美元指数持续回落的过程中,“看空中国债券价格”。时隔近1年,近期已有个别研究报告开始研究此关系。事实上,从全球金融周期和信用周期的视角看,美元走弱表明全球范围内信用扩张,扩张的信用不会只停留在账面,而是要在全球范围内带来更多的需求和更高的价格水平,对中国这个“世界工厂”和全球主要制造中心来说,就意味着改善的外需,更高的名义GDP水平(上文决胜点4已分析)和更高的10年国债利率水平。

美元强弱及其背后的全球金融周期是利率中长期限波动的重要决定因素。换言之,过去数年包括中国在内全球领域出现的长期停滞现象--即低增长、低通胀和低利率水平,很大程度上是全球范围内信用收缩的一个结果(见图3)。2021年第二季度,如果美元指数进一步确认弱势,则中国10年国债收益率可能告别近期短暂的走牛重新出现调整。更长时间维度看,与市场目前主流认为中国10年国债收益率将再下台阶的观点不同,我认为未来数年中国10年国债收益率的中枢虽可能低于2003年至2011年3.67%的水平,但高于2012年至2020年3.44%的水平。由此带来的好消息是,债券市场从业人员职业生涯的安全垫得以增厚。

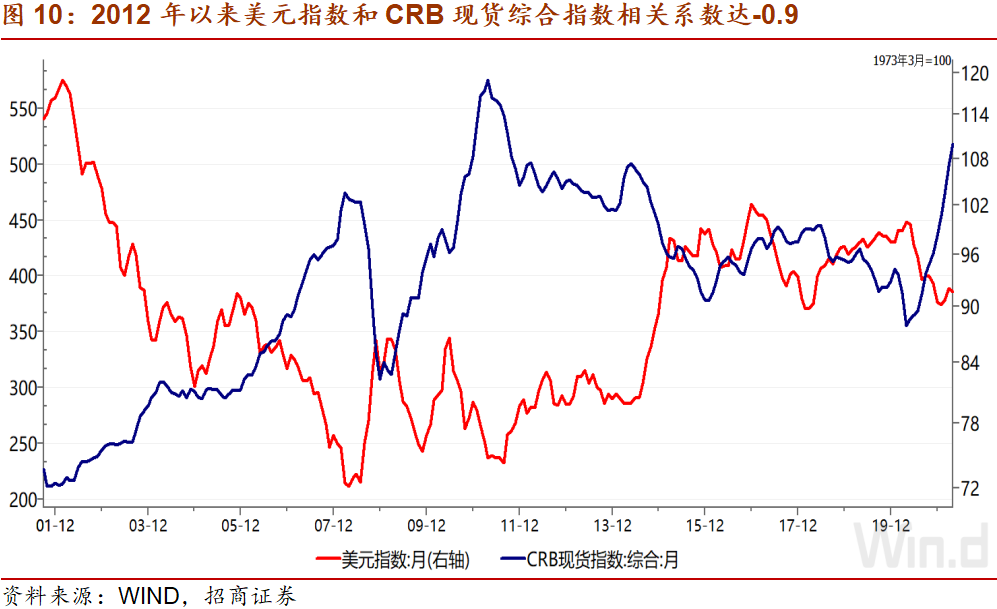

决胜点之七:9年大宗商品牛市是否确立。我在2020年12月11日报告《与周期做朋友》中提出,“2020年将是新一轮大宗商品9年上行周期的起点”。美元指数与大宗商品价格(以CRB现货综指为代表)存在跷跷板效应,2012年以来,两者之间的相关系数为-0.9。如果2021年第二季度,美元指数打破88.25后进一步下行确认弱势,则大宗商品从2020年下半年开始进入一轮9年牛市的判断也将得以确立。CRB现货综合指数本轮周期的高点有望超过2002年575的历史高点,LME铜价突破10000美元和黄金价格在2020年下半年创出历史新高只是一个范例。

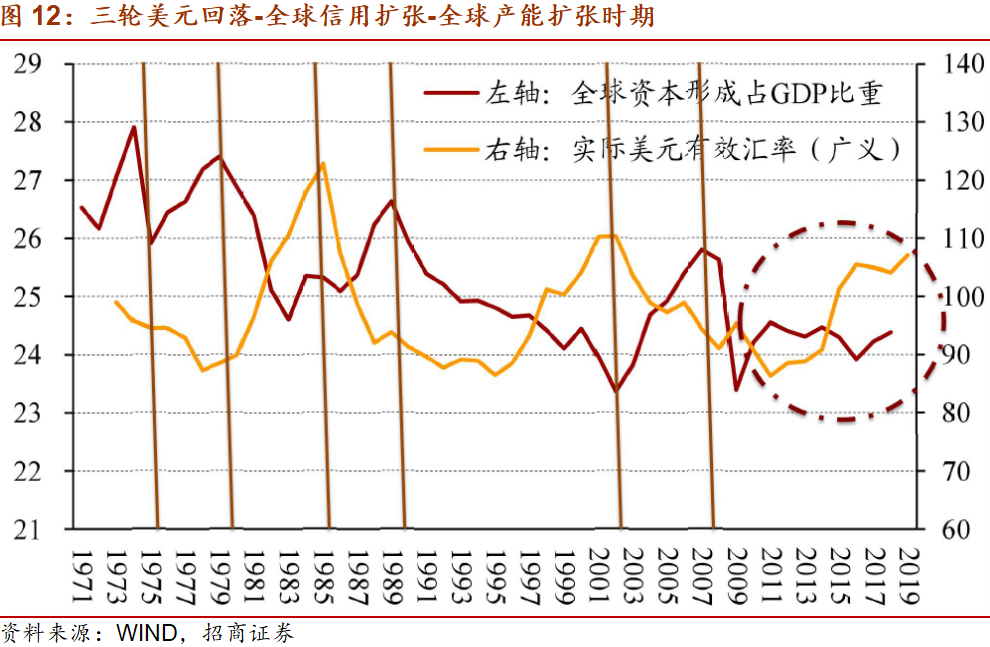

有观点反驳说,2002年至2011年上一轮大宗商品牛市主要是中国房地产投资和基建投资需求所致,这仍然是传统的经济周期分析视角。如果从全球金融周期来看(下图),每一次美元回落所显示的全球信用扩张,都需要全球大宗商品生产领域和全球制造中心显著扩大产能以满足不断增长的需求。一定程度上说,是中国制造的崛起遇到了2002年至2007年那一轮全球信用的扩张周期。自此之后,中国崛起的影响就一直存在(上图),是CRB现货综合指数从80-90年代平均250的水平,上升到00-10年代平均450水平的主要原因。

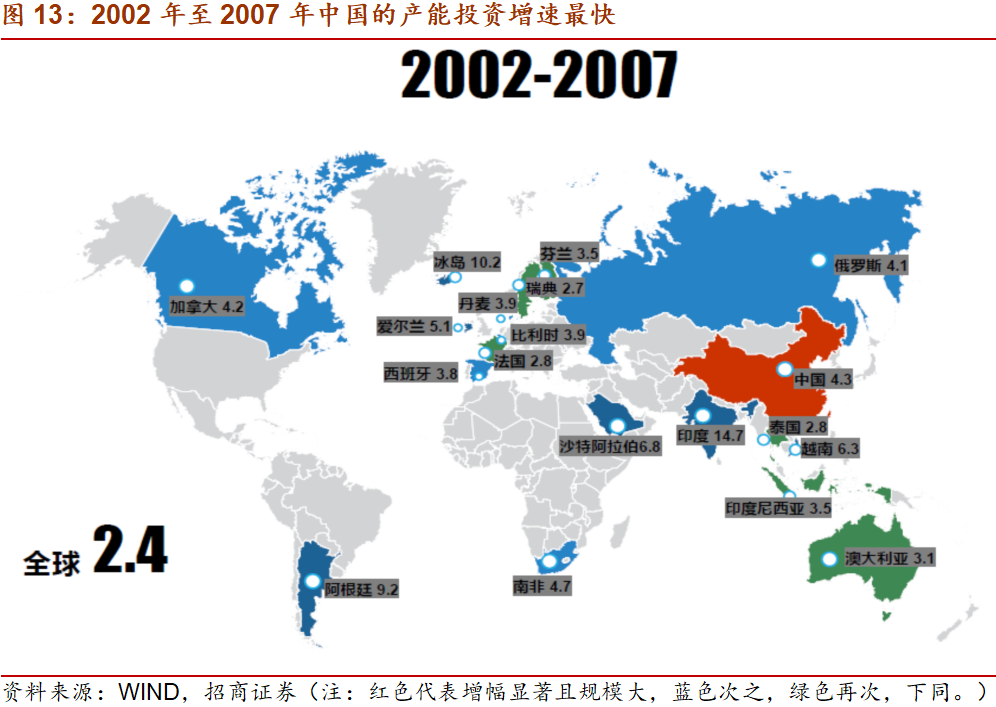

上图可见,1975年至1979年,1986年至1989年,2002年至2007年,历次美元显著回落阶段,全球资本形成均会出现明显扩张。其中,2002年至2007年(图13),产能投资扩张最为显著的是崛起的“世界工厂”—中国,但同时加拿大、俄罗斯、阿根廷、沙特、南非和澳大利亚等大宗商品生产国的投资增速同样迅猛。

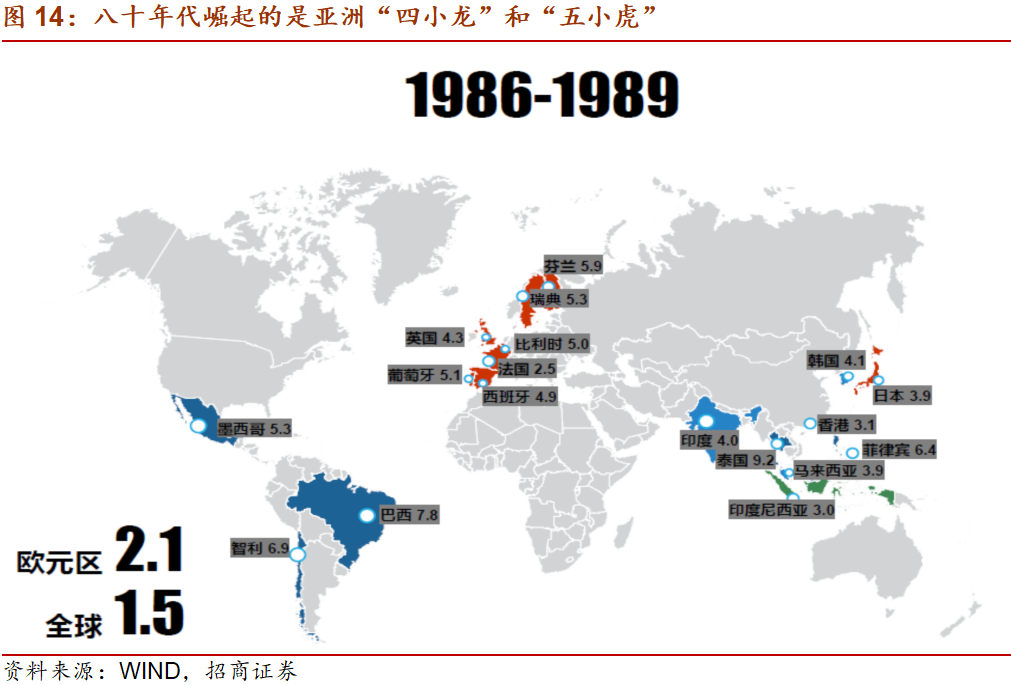

如果再将观察时间前移,1986年至1989年,全球投资增速最快的经济体包括这一时期兴起的世界制造中心—西欧、日本、亚洲“四小龙”和亚洲“五小虎”,同时也包括作为大宗商品生产国的巴西、智利、墨西哥等。

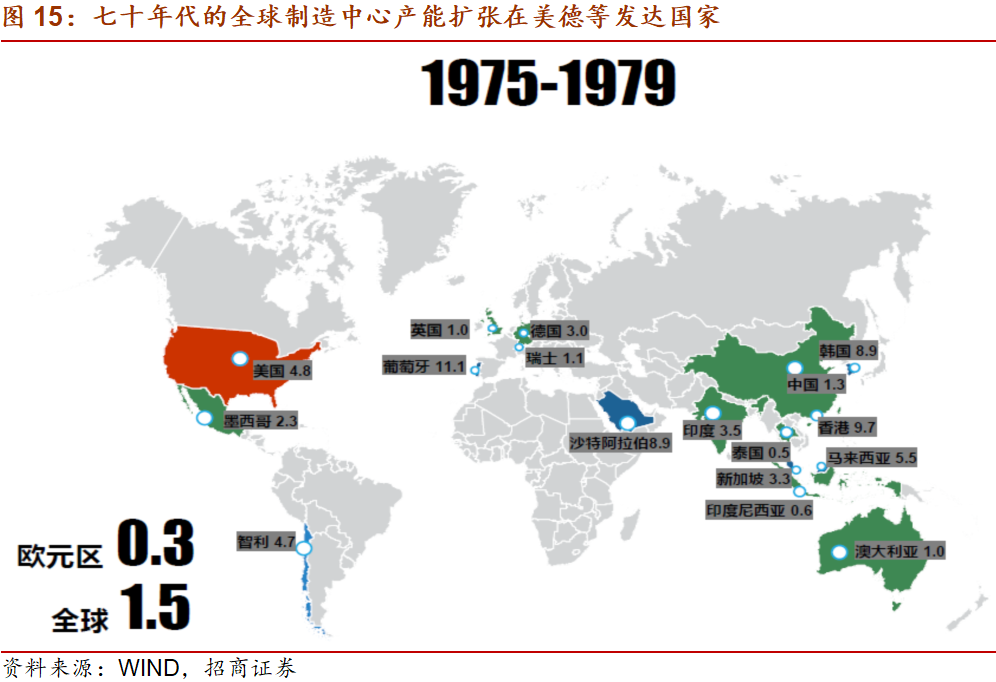

1970年代后期,全球的制造中心产能扩张在美国和德国,同时亚洲的香港、韩国、新加坡、马来西亚、印尼和泰国的产能也在扩张。同样,大宗商品国不会缺席,表现比较突出的包括:澳大利亚、沙特、墨西哥和智利等。

综上所述,从全球视角来,根本不用担心未来美元走弱和全球信用扩张过程中没有经济体增加产能和扩大投资,毕竟人均GDP低于中国的经济体人口比重大约占全球的2/3。就如此前三轮全球扩张产能的逻辑,一条主线是大宗商品投资主线,预计仍将围绕自然资源丰富的澳大利亚、加拿大、巴西、阿根廷和智利等经济体,在此基础上可能扩展到非洲。另外一条主线是全球制造中心,预计未来更可能是围绕现有全球三大制造中心的扩围,一是从欧洲扩散到东中欧;二是从东亚扩散到东南亚、南亚与环太平洋地区;三是从美国扩展到美洲。更何况,三次产能扩张周期中,印度都未曾缺席过,相信这次也不例外。

聚焦股票市场,2014年以来,美元指数回落期间,MSCI新兴股票指数跑赢发达国家。如果综合考虑美债和中国国债收益率水平的抬升,大宗商品价格的上涨,我认为股票市场风格将继续向顺周期板块和低估值的价值板块转换。

(文章来源:轩言全球宏观)

相关文章

猜你喜欢

今日头条

图文推荐