中信证券点评贵州茅台一季报:短期业绩波动不改全年趋势,维持“买入”评级

来源:金融界网 2021-04-28 09:24:53

2021Q1总营收/归母净利润同增10.9%/6.6%,短期业绩波动不改全年趋势。茅台非标酒率先提价夯实2021年增长目标,普飞提价基础逐步夯实,期待未来普飞提价带来更多增长势能。持续看好茅台核心资产价值,支撑最强、具备弹性,维持“买入”评级。

▍2021Q1公司总收入/归母净利润分别同增10.9%/6.6%。

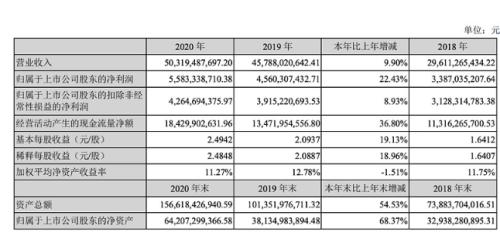

2021Q1公司实现营业总收入280.6亿元、同增10.9%,营业收入272.7亿元、同增11.7%,归母净利润139.5亿元、同增6.6%,利润增速慢于收入增速,主要系税金及附加率同增4.0 Pcts。公司合同负债和其他流动负债(原预收款)60.1亿元,环降89.2亿元,主要系旺季集中发货确认预收款。

2020Q1,公司毛利率91.9%、同降0.1 Pct;税金及附加占比为13.6%、同增4.0 Pcts,主要系税金及附加缴纳与实际销售节奏有所错配所致;销售费用率2.0%、同降0.6 Pct;管理费用率6.3%、同增0.2Pct,费用率整体较为稳定。综上,公司净利润率49.7%、同降2.0 Pcts。

▍旺季动销强劲&批价稳健向上,直销放量&渠道改革加速。

2021Q1,茅台酒实现营业收入245.9亿元、同增10.7%,预计主要由量增驱动,非标产品提价效应释放较弱,具体看,旺季普飞平稳放量,在多方控价政策以及传统渠道强制100%开箱等政策下,普飞需求持续旺盛、终端供不应求,散瓶批价已站稳2500元、箱茅批价维持至3200元以上。已提价的非标产品主要从3月下旬逐步开始投放市场,预计后期会逐步贡献收入&业绩弹性。

2021Q1,系列酒实现营业收入26.4亿元、同增21.9%,推断销量同增低个位数,提价贡献10-20%。直销渠道实现营业收入47.8亿元、同增146.5%,批发渠道实现收入224.6亿元、基本持平,增量基本均投放入直销渠道,公司渠道改革持续深化。

▍短期波动料不改全年趋势,非标提价夯实2021年增长目标,长维度高确定性&稀缺性充分支撑当下估值。

2021年公司指引收入同增10.5%,2021Q1总收入同增10.9%、预计后续非标等产品提价效应释放后,进一步夯实后续增长势能,虽然短期利润有所扰动,但后续消费税缴纳同比影响稳定后,公司业绩弹性料亦将快速释放,公司完成目标确定性强。

我们认为,茅台正处于增长势能加速释放阶段,非标&系列酒率先提价后,公司亦在持续加强普飞渠道管理,虽然普飞提价综合考虑因素较多、难度相对较大,但在批价健康合理以及直营渠道改革势能逐步释放下,未来普飞提价条件亦将更为成熟。

展望“十四五”,在茅台集团“基酒产量翻一番,达到21万吨;营收翻一番,达到2000亿元;利税翻一番,达到1800亿元”的目标指引下,股份公司将承担主要的增量,收入望实现双位数复合增长,利润增速更快。更长维度看,公司品牌&渠道核心壁垒深厚、稀缺性和引领性不断凸显,攻守兼备,当下估值依然有较强支撑。

▍风险因素:

疫情反复超预期;经济景气不及预期;食品安全问题。

▍投资建议:

在不考虑普飞提价情况下,维持公司2021-2023年EPS预测为41.92/46.56/51.87元。持续看好茅台核心资产价值,支撑最强、具备弹性,维持“买入”评级。

猜你喜欢

今日头条

图文推荐

精彩文章