【回望2020】原油:冬至阳生春又来

来源:中粮期货研究中心 2021-02-16 12:22:00

1

年度行情回顾及核心因素

回顾2020年的油价走势,与我们前一年做出的走势判断和价格预期大相径庭,2020年初受到史无前例的黑天鹅事件——全球新冠疫情冲击,油价走出暴跌反弹的深v字走势。全年油价可大致分为四个阶段:下跌、反弹、回调、突破。

自2020年1月起,中东地缘政治事件带来的风险溢价回落后,叠加疫情在武汉开始传播,原油价格开始从高位下落。二月底之后疫情在全球范围内加速蔓延,各国采取封锁以及停工停产等措施,对燃料需求和经济都造成了极大冲击,原油进入需求快速萎缩、拖累价格重挫的阶段。而3月俄罗斯与沙特谈判失败撕毁协议之后,沙特首先表示将展开价格战竞争,供给增长预期加剧了市场恐慌,油价在供需两方面同时恶化的冲击下发生雪崩式下跌。

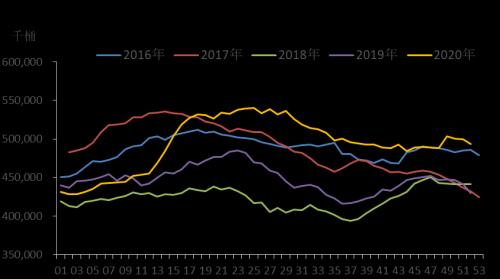

在基本面迅速恶化之余,全球原油陆上库存和浮舱库存加速上升,且库欣库存累积过快导致了库容用尽的担忧,因多头无仓库可租用,在4月出现难以交割而大规模抛售的现象,WTI原油一度跌至0之下,出现史无前例的负油价恐慌。

图1:美国原油库存

数据来源:Wind,中粮期货研究院

而5月开始随着悲观情绪出尽和OPEC+重新握手言和开始减产,油价也开始了修复过程。经济活动缓慢恢复和各国央行大规模的刺激政策及流动性释放促进了需求复苏,需求增长和供给收缩使得基本面逐渐趋紧,库容压力首先得到解决,进而原油和成品油直到下半年都在缓慢去库存,油价的反弹主要靠经济复苏和需求恢复推动。

后因第二波疫情卷土重来的忧虑和美国大选不确定性增长,油价二次下行筑底。而在大选结果逐渐落定、疫情担忧降温后,宏观风险偏好再度上行。年末疫苗的利好消息大大提振市场信心,加上OPEC+减产额度暂时相对稳定,油价上升动力较为充足,风险资产价格进一步抬升突破。

整体而言,2020的下半年以来油价都是反弹修复的走势,经济复苏是逻辑主线,只是修复过程中因短期的不确定性因素而发生几度回调。目前油价基本完成预期和风险偏好主导的上行,未来的走势将更多由基本面和经济复苏情况来决定。

2

2021油价展望

对于2021年的油市,我们大致维持乐观判断,原油将呈现温和上涨态势,上半年以结构性牛市为主,下半年将震荡偏弱,整体波动幅度比2020年要相对温和,表现为前高后低。

宏观方面最主要的因素在于刺激政策,其与疫情发展此消彼长,在预期需求恢复最强的时候,即今年年中,油价可能达到最高点,而下半年开始,如果疫情得到控制,美联储和人民银行为首的央行可能在财政政策上缓慢减码甚至收紧,导致流动性下降,同时货币政策收紧,油价面临压力。

基本面将呈现供需同步增长的趋势。OPEC和美国产量都依然处于偏低状态,但未来随着需求不断恢复,产量增长也将越发明显。我们认为OPEC+继续减产的压力会增加,而页岩油复产虽然时间点相对更晚,但产量增长也是必然趋势。在需求端,炼厂开工率已经稳步回升,虽然绝对值仍低于同期平均水平,但增长趋势符合季节性,且较为稳定,需求复苏逻辑比较确定,也会是推动油价回升的最主要动力。因此上半年随着供需改善,油价进一步走高,而在下半年供给增长会反过来抑制油价,使价格出现回落。

短期内因供需趋紧的乐观预期,以及宏观环境无大风险,市场多头情绪升温,推动油价突破走高,我们判断在OPEC+下月会议讨论减产问题之前,利多因素将会持续存在,Brent将再上一个台阶,持稳在60-65美元区间,打开2021年新气象的格局。

相关文章

猜你喜欢

今日头条

图文推荐