2021年险资青睐股票

来源:中国银行保险报网 2021-01-28 11:24:11

近日,中国保险资产管理业协会公布2021年第一期中国保险资产管理业投资者信心调查结果。结果显示,保险资管业对2021年宏观经济整体持乐观谨慎态度,认为债市信用风险值得关注,A股市场将呈震荡上涨行情。股票是保险资管业最偏好资产,其中消费是行业最倾向超配板块。

据悉,该调查始于2018年,本次调研包括35家保险资产管理机构和60家保险公司,涵盖全部保险资产管理公司,展现保险资管业投资全图景。

预期货币政策稳中偏紧

对于2021年我国宏观经济走势的判断,约80%保险资管机构和65%保险公司选择“较乐观”,认为“较不乐观”机构占比不到10%。

绝大多数受调研保险公司对2021年我国全年GDP增速预期较高。约60%保险资管机构和35%保险公司预计2021年GDP增速大概率在8%-9%区间,占最高比例,约10%保险资管机构和20%保险公司预计GDP增速在7%-8%区间,约10%保险资管机构和15%保险公司预计GDP增速在9%-10%区间,另有不到10%保险资管机构和约30%保险公司判断GDP增速小于7%。

行业普遍认为,2021年货币政策偏中性或中性偏紧。人民币汇率走势方面,约75%保险资管机构和约65%保险公司预判人民币将稳中有升,一部分机构认为人民币将震荡徘徊,小部分机构认为人民币将稳中趋贬。保险资管机构和保险公司对人民币汇率预测不一,更多保险资管机构认为汇率将在6.5以下,更多保险公司认为汇率将在6.5-6.79区间。CPI和PPI趋势方面,受访机构对前者判断看法较为分散,认为“整体呈上升”“先升后降”“基本稳定”和“先降后升”的机构数量大致均衡,而对后者走势判断相对集中,保险公司认为最有可能“整体呈上升”,保险资管机构认为最有可能“先升后降”。

在对市场流动性状况的判断上,保险资管机构和保险公司达成一致,认为最有可能“小幅收紧”,“保持现状”和“小幅宽松”也具有一点可能性。

消费、出口、社融、货币政策、地产、财政政策、外汇、基建依次是保险资管机构2021年最关注的宏观领域,对于保险公司来说,关注领域的排序为社融、货币政策、出口、地产、消费、财政政策、基建和外汇。

债市信用风险值得警惕

聚焦到市场层面,大部分受访机构认为2021年无风险收益率将“先升后降”,持相反判断,即“先降后升”的机构最少,小部分机构认为“整体呈上行”、“震荡”和“整体呈下行”都是可能的趋势。

高达80%保险资管机构和保险公司认为2021年债市信用风险较高,约20%保险资管机构和约17%保险公司预期信用风险呈平稳态势,没有任何机构认为信用风险低。

对于2020年末的A股估值,约49%保险资管机构和51%保险公司认为“基本合理”,也有约40%保险资管机构和约36%保险公司认为“估值较高”,亦有少数机构认为估值“较低”或“太高”,没有机构选择“太低”。

对于未来一年A股走势,各55%左右保险资管机构和保险公司预判将“震荡上涨”,约30%保险资管机构和约25%保险公司判断“基本维持不变”,认为“震荡下跌”的保险资管机构和保险公司各占约17%和约20%,约2%保险公司认为或“大幅上涨”,没有机构认为会“大幅下跌”。

最偏好股票资产

保险资管机构和保险公司2021年最偏好的大类资产中,前两位均分别为股票、债券,不过保险资管机构对两者的偏好程度更相近,而保险公司对两者的偏好相差10个点。保险资管机构更追求收益的稳健性,在股票、债券外依次偏好银行存款、长期股权投资和证券投资基金,而保险公司对此的排序刚好相反。

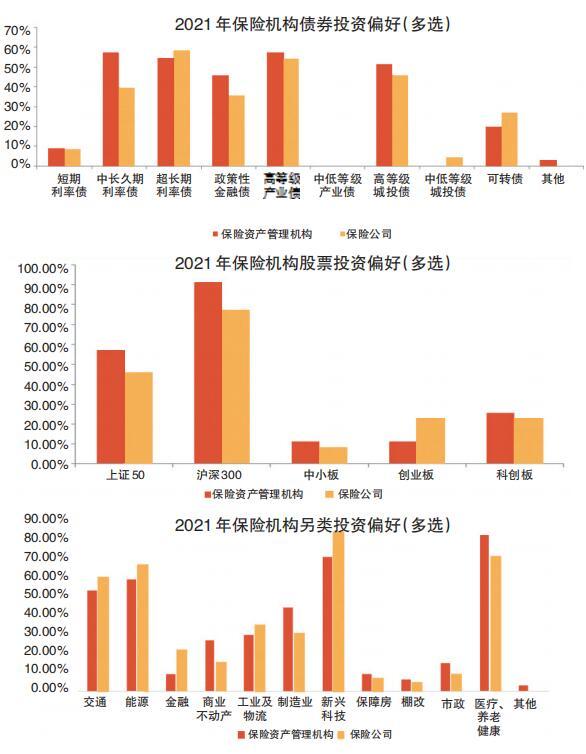

债券资产中,保险资管机构的偏好排序为中长久期利率债、高等级产业债、超长期利率债、高等级城投债、政策性金融债、可转债和短期利率债,保险公司的偏好排序为超长期利率债、高等级产业债、高等级城投债、中长久期利率债、政策性金融债、可转债和短期利率债。由于险资追求收益稳健,没有受访机构表示会考虑投资中低等级产业债。3-5年是最受各机构青睐的信用债久期,其次是1-3年,再次是5-7年和7年以上,这符合险资负债端久期较长的特征需要。

股票资产中,沪深300获约90%保险资管机构和近80%保险公司青睐,上证50获得约57%保险资管机构和45%保险公司选择,科创板、创业板和中小板依次位居其后。

另类投资市场上,受访机构更偏好医疗、养老健康产业,还有新兴科技、能源、交通等产业。制造业、工业及物流、商业不动产也获得一定选择,金融、保障房、棚改、市政获选较少。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章