面板的成功对中国的三大意义

来源:金融界网 2021-01-14 09:27:17

在《复盘与展望:面板的三轮周期》中,我们讨论了面板行业正在全球各国流转的本质。中国经过数十年的努力,终于在面板领域取得全球领导地位,面板的成功对中国发展现代工业,特别是半导体工业具有多重指导意义:

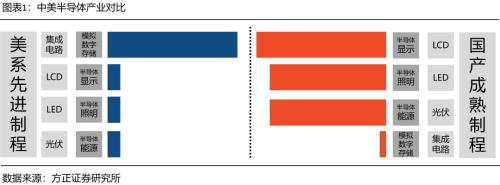

意义一:中国在半导体领域具备世界级话语权的长板:

长板是矛,决定了走多远,是最高外循环的基础;短板是盾,决定了底线最低内循环的基础。在半导体科技领域,中国有三大产业长板+一大短板。长板:半导体能源(光伏)、半导体照明(LED)+半导体显示(LCD);短板:集成电路(代工、存储)。在四大泛半导体领域中,半导体显示LCD的技术门槛和资本门槛仅次于IC集成电路,是门槛最高的制造业之一(一条产线400亿起)

面板也是工业信息化的基础行业,中国经历20年的努力已经做到了全球第一,不仅保证了本国的供应链安全,摆脱了屏幕卡脖子的历史难题,而且更重要的是,由于中国面板产能已经占据全球过半份额,可以利用全球寡头地位对某些国家实现供应链威慑和反制,也就是中国的长板和利矛。

意义二:中国的半导体逆向投资弯道超车的成功案例:

复盘三星主导的半导体逆周期投资,“汉江奇迹”是后发国家在泛半导体领域弯道超车的范本,是中国产业升级鲜活的学习榜样。因为周期主导着泛半导体行业的螺旋发展,面板作为资本密度和技术门槛仅次于集成电路的半导体行业,经历了数轮周期最终形成了当下的行业格局。三星在韩国国家的支持下,在数轮下行周期中坚决进行逆向投资

利用泛摩尔定律的原理,最终洗出日本等竞争对手,成为当时面板行业的全球龙头。同样中国京东方、TCL、惠科在价格下行周期中逆向投入大量8.5/11代线,最后通过中国厂商在成本结构方面的永久性优势,降代打击韩国并洗出其落后产能,完成了中国在泛半导体领域逆向投资,进而成功占据行业主导权的经典案例。

意义三:为中国发展集成电路产业奠定了工业基础:

在半导体领域,面板是入场券,是检验一个国家发展集成电路的一个先导指标。日本(夏普、JDI)、台湾省(友达、群创)、韩国(三星、LGD)都是显示面板巨头林立,然后都涌现出一大批集成电路巨头:日本(索尼、东芝)、台湾省(台积电、台联电)、韩国(三星、海力士)。究其原因,是因为面板的运营逻辑与集成电路类似:面板的投资额、洁净室、设备供应商、土建、强电、弱电、厂务、原材料、物流、供应链、排污都与集成电路晶圆厂高度相似,所以韩国、台湾省在面板领域的成功,也为其在半导体领域称霸全球打下了坚实的基础。

我们将现代工业分成三大类:

1、传统制造业:中国已经在多数品类世界第一,其背后是劳动力红利。

2、互联网工业:中国已经有了多个世界级巨头,其背后是人口红利带来的流量红利。

3、半导体工业:中国已经在泛半导体(光伏、LED、LCD)取得了成功,主要靠的是以工程师红利为主的中国综合国力红利。

“缺芯少屏”中“屏”的成功,对未来中国发展集成电路奠定了深远的产业意义。

风险提示:疫情持续,LCD下游市场需求波动;海外厂商退产进度不及预期;国产中小厂商中长期产能规划变动。

正文如下

周期,主导着半导体行业的螺旋发展,面板作为资本密度和技术门槛仅次于集成电路的半导体行业,经历了数轮周期最终形成了当下的行业格局,我们试图拨开迷雾探究面板周期的运行规律,和其背后潜在的投资机会。

有两个不变规律,深刻左右了整个行业的发展:

1、面板的摩尔定律:也就是代线的降维打击,隐藏的含义就是所有存量产能都是累赘,都会被后发竞争者用更高的效率和更新的技术颠覆。这也是面板行业在美国、日本、韩国、中国台湾、中国大陆等国家和地区之间不断流转的本质。

2、国家的成本优势:中国大陆具备全球最大的面板消费市场和相对完整的产业链集群,并且配合有效的社会管理机制,造就了中国面板行业在全球显著的成本竞争优势,这不是成本的短暂下降,而是成本曲线的确定性下移。

基于以上两个规律,我们总结过去十年面板的发展并展望未来,简单归结为三轮周期:

1、上轮周期(2013~2016年):8.5代线降维打击日本低次代线,结果是日本退出,这轮周期之后韩国三星和LGD的市占率达到历史巅峰,日本夏普破产、JDI重组,最后的结果是从“三国四地五虎将”变成“两国三地四巨头”,日本的逐步退出和收缩有效的降低了部分品类的周期性,但是当年竞争格局依旧不够清晰,2016~2019年国内厂商依旧在大规模扩建11代线厂能,为下一轮出清埋下伏笔。

2、本轮周期(2018~2020年):11/8.5代线降维打击韩国7代线,结果就是韩国产能退出。其本质是中国京东方、TCL、惠科的大量8.5/11代线对韩国存量落后产能的出清。11代线切割65/75寸的效率是94%/94%,而韩国的7代线切割65/75寸的效率是53%/72%,代线降代打击的结果就是韩国面板产业落后的成本结构将失去部分竞争力,低效落后厂能的出清是泛摩尔定律决定的,是产业经济学不可逆的规律,不会因短期价格波动所改变。

3、下轮周期(2023~2025年):展望未来,我们预计8.5代IT线降维打击中国台湾6代线,结果可能是中国台湾退出。京东方基于重庆B8线的成功,已占据了全球IT屏28%的市场,市占率居全球首位,同时中国台湾友达和群创在2013年之后均未有扩产,产能集中在6/7代线避开大屏TV市场,专注于IT屏,我们认为虽然这轮周期过后TV大屏LCD市场将趋于稳定,形成了类似于内存行业三星+海力士 70%市占率的双寡头格局,但是基于全球半导体产业不变的规律,最后一轮的产业出清或将发生在2025年。

结论:建议关注面板行业中长期竞争格局的根本性变化,并且我们预计2020年将是未来稳定盈利的起点,持续推荐并看好国产面板厂商在行业的主导地位。

投资建议:继续推荐显示面板龙头京东方A(行情000725,诊股)、TCL科技(行情000100,诊股),建议关注中大尺寸产品受益标的彩虹股份(行情600707,诊股)、龙腾光电(行情688055,诊股),手机面板国产龙头深天马A(行情000050,诊股),OLED面板优质标的维信诺(行情002387,诊股)、和辉光电。

建议关注面板上游,材料国产配套优质标的杉杉股份(行情600884,诊股)、三利谱(行情002876,诊股)、八亿时空(行情688181,诊股),设备国产配套优质标的北方华创(行情002371,诊股)、大族激光(行情002008,诊股)、精测电子(行情300567,诊股)。

风险提示:疫情持续,LCD下游市场需求波动;海外厂商退产进度不及预期;国产中小厂商中长期产能规划变动。

相关文章

猜你喜欢

今日头条

图文推荐