从股债商“三牛”到股债商“三杀” 谁会先企稳?

来源:屈庆债券论坛140人参与讨论 2021-01-11 19:15:58

市场回顾与展望:股债商品都调整,谁先企稳?

周一利率先上后下,最终较上周末小幅上行1-2bp。当天热点主要集中在下面几点:

(1)股债商品都调整,谁先企稳?此前股债商品出现持续反弹,一度引发市场的讨论。一方面市场认为三者同步上涨不可持续,另外也存在分歧,究竟哪一类资产先跌。从市场主流的预期来看,认为债券先跌的居多数。我们认为,本轮股市,债券,商品同步上涨,得益于资金面的异常宽松。但除了资金面,各类资产对其他基本面的预期是有差异的。例如商品反应的是经济复苏的预期;债券反应的是一季度供需的利好,和配置价值的凸现。三类资产的前提假设中确实存在对立的地方,所有市场也认为三者不可持续同步的上涨。

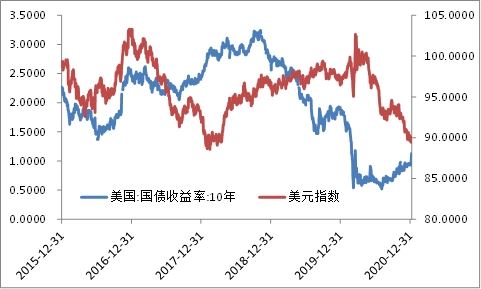

不过和市场预期的不一样,三类资产并没有出现谁先调整,而是在周一出现了同步下跌。可能的是受到央行持续流动性回收的影响。此外,最近美债利率反弹迅速,并推动美元指数的反弹也是导致三类资产下跌的主要原因。

现在的问题是谁会先企稳?从流动性看,资金收紧有季节性的原因,央行保持“稳”基调的情况下,也不会明显收紧流动性,因此流动性还不会成为影响三类资产的核心因素。从美元角度看,如果美元继续反弹,则可能对风险偏好不利。从过去的趋势看,股和商品在2020年下半年表现就很强劲,而债券则只是从2020年12月份才缓和过来,因此从估值上看,债要比股和商品更便宜。从波动率上看,股市,商品波动原本就比债券大。

因此,如果近期美元反弹,股市和商品波动加大,反而对债券市场是利好,我们认为债券可能会先企稳。而且如果债券利率持续反弹,本身也会对经济复苏产生压力,最终也会给股市和商品带来压力。

(2)央行持续地量OMO传递什么信号?上周5开始,央行OMO的量萎缩到50亿,引发市场的担心。我们认为:首先,目前资金处于相对宽松的状态,央行即使不做OMO操作,也是可以理解的。其次,之所以还是操作50亿,也只是适应货币政策报告中的持续公开市场来表达市场利率看法的做法。这样做也是为了OMO市场操作的连续性。最后,影响市场的根本因素,并不是央行OMO的操作,还是要看市场实际的流动性松紧。目前流动性问题并不大,展望后期,即使资金面会出现收紧也是季节性的收紧,更应该看实际紧张的程度和市场预期的差别。

(3)关注核心CPI的下行风险。周一统计局公布了12月通胀数据,12月CPI同比增0.2%,前值降0.5%;PPI同比下降0.4%,前值降1.5%,CPI基本符合市场预期,PPI略高,数据公布后利率小幅上行。

12月CPI环比0.7%,为2016年以来同期最高值,主要是因为食品尤其是猪价上涨速度偏快,非食品尤其是服务品价格涨幅弱于季节性规律。食品价格影响本月CPI环比上涨约0.62pct,一方面,海外疫情扩散猪肉进口下降,伴随冬季猪肉需求季节性增长,玉米豆粕等饲料成本上升,猪价超季节性反弹,12月猪肉价格环比上涨6.5%,为近4年最高水平。另一方面,持续低温影响供给和运输成本,鲜菜、鲜果12月表现也略强于季节性规律,12月环比分别涨8.5%和3.5%。12月非食品分项除服装、水电燃料、交通和通信等个别项外,大多低于过去4年平均水平,核心CPI环比也明显弱于季节性规律,显示出低温天气对中低端消费的负面影响。值得关注的是,12月核心CPI环比持平,同比增0.4%,同比增速进一步回落。

PPI方面,12月PPI同比增速继续快速反弹,与高频数据及PMI价格分项所显示的情况基本一致。从分项看,中上游价格弹性较大,采掘、原材料工业价格上涨明显快于加工工业;除食品制造业、造纸及纸制品业、非金属矿物制品业、计算机通信和其他电子设备制造业等部分行业外,多数行业PPI同比增速均继续反弹,其中煤炭、黑色、有色、石化涨幅最大,与冬季取暖需求、海外房地产建设需求、美国财政刺激计划改善经济预期有关。

总体来看,12月CPI中食品项偏高与非食品向偏低都离不开极寒天气的影响,短期内食品价格弹性通常大于非食品,故天气因素对CPI的影响整体偏正面。结合天气与春节因素看,1月核心CPI同比大概率继续走低,不排除转负的可能,值得关注。拉长时间看,近期猪价快速上涨离不开季节性及海外疫情等事件因素影响,生猪存栏增加是不争的事实,我们预计春节过后猪价会重回下行通道,CPI未来上冲风险并不大,反而需要关注CPI显示出的中低端消费持续低迷的状态。PPI预计会继续反弹,但其近期的上涨离不开海外疫情进一步扩散带来的供需失衡,需求改善力度其实并没有这么大,叠加PPI水平依然偏低,短期内不会对货币政策形成掣肘。

(文章来源:屈庆债券论坛)

相关文章

今日头条

图文推荐