聚丙烯:价格转涨为跌 后期走势如何

来源:卓创资讯215人参与讨论 2021-01-06 13:16:13

2020年国内聚丙烯市场自3月底国内后,开启一波维持时间较长的涨势。尤其下半年市场整体重心上行为主,但临近年底市场为何突然转涨为跌,后期走势又将如何演绎。

年底市场涨势难以为继

2020年整个国内聚丙烯市场呈现先抑后扬走势,虽一季度聚丙烯价格下跌触及近3年来的低点。但一季度后市场开启涨势且维持时间较长,行至11月底价格突破年内新高。但2020年进入最后一月聚丙烯整体表现差强人意。

12月份国内聚丙烯市场行情“跌跌不休”,据卓创资讯数据统计,截止目前国内聚丙烯整体重心较12月初走低800-900元/吨。以华东地区拉丝为例,拉丝价格主流目前在8000元/吨,较月初下跌800元/吨。共聚价格主流目前在9100元/吨,较月初下跌900元/吨。

供应增量有限,需求转弱明显

整体来看,进入12月供应端增量相对有限,行情主要下跌因素来自于需求的转弱。供应端来看,12月份卓创估算聚丙烯产能在234万吨左右,较11月份增加10万吨左右,下半年新增产能集中投放集中在9月份,后期新增产能投放时间有所推迟,9月份新增中科炼化、宝来石化以及中化泉州共计150万吨产能,11月份仅烟台万华以及延长榆能化二期共计70万吨的产能投产,且从投产到稳定量产时间较长,整体来看,12月份供应端来自新增产能的冲击力度有限。而检修方面来看,进入4季度聚丙烯装置整体检修力度缩减明显,12月份多短期停车装置,检修损失对供应端影响力度有限。

下游开工来看,据卓创资讯数据统计,12月份聚丙烯下游主要行业整体开工水平较前期均有不同程度的下滑,12月下游塑编整体开工率在59%较11月份下滑6个百分点。BOPP整体开工率在59%较11月份下滑3个百分点。注塑整体开工率在63%较上月下滑2个百分点。下游开工整体下滑主要有两点因素。首先11月份PP价格延续前期涨势,但上涨力度明显增强,仅11月市场重心就抬升700元/吨,导致下游利润遭压,部分塑编企业降负荷以保求自身利润。其次,进入12月份北方环保检查以及邻近年底南方限电等影响,下游部分领域开工降低,整体需求减弱,成为行情下跌的主要推动力。

需求预期好转行情预计止跌上行

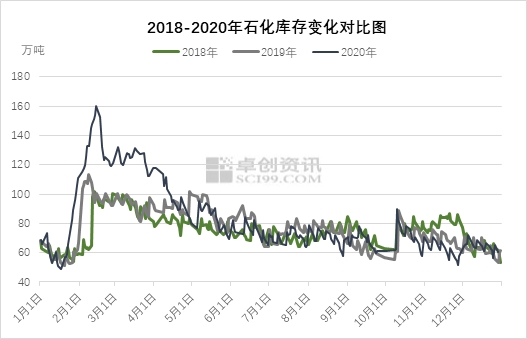

生产企业去库压力较大。目前来看,石化整体库存水平处于年内低位水平60万吨左右,同时较往年相比未见明显增加。但由下图明显看出石化库存受节假日影响力度较大,往往节后石化库存累积明显。

元旦过后库存累积预计有限,元旦节前生产企业积极降库存为主,产业链整体库存水平较低,预计节后库存累积有限。但较长时间来看,目前受疫情影响,下游开工以及放假时间仍存在较大变数,因春节假期的累库担忧,生产企业积极降库力度或将加大,存继续下调出厂价格的可能,成本面预期下滑也对市场造成压制。

需求短期向好

近期下游开工小幅提升,后期存转淡预期。目前南方限电力度有所减弱,下游整体开工小幅提升,据卓创资讯了解,目前塑编整体开工水平在59%,BOPP膜厂在60%,注塑企业在62%,较月初仍有所提升。同时目前下游有集中赶制春节订单的安排,对短期市场支撑力度较强。但后期来看,春节假期维持时间相对较长,目前华东以及华南等地因春节期间疫情影响,政府建议工厂提前放假。随着春节的临近需求大概率下降。

综合来看,2020年聚丙烯市场以跌势收尾,后期来看,元旦以及春节两个节点,市场走势预计产生分歧。元旦过后,市场供应端压力增加有限,需求有向好预期,市场有望止跌上行。但随着春节的临近,上游生产企业去库压力较大,同时需求短期有缩减迹象,以及春节前下游放假预期市场对后市担忧气氛加重,行情承压,预计元旦到春节期间市场整体走势先扬后抑为主。

(文章来源:卓创资讯)

相关文章

猜你喜欢

今日头条

图文推荐