PP偏强逻辑梳理及后续策略展望

来源:广发期货 2020-11-19 11:16:24

上周后半周聚烯烃主力L2101合约和PP2101合约继10月底大涨后再次强势爆发,PP主力2101合约再次突破前期高点8200至8495,PP2101合约达到2020年内新高,PP01合约再次突破新高在新产能投放周期下确实显得有点另类,为此本报告尝试梳理下PP偏强的供需逻辑并据此提出相应的后市观点与策略。

一、 PP需求依然强劲

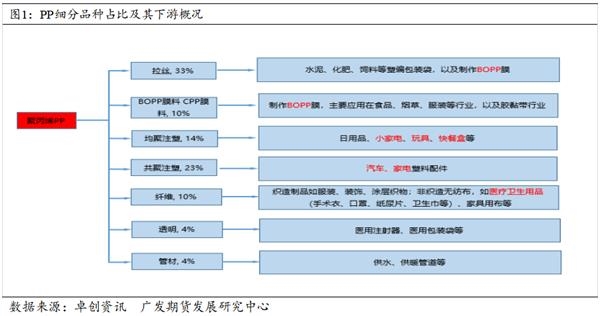

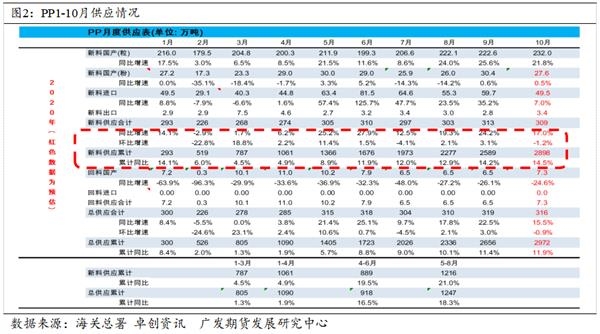

聚丙烯(简称PP)细分品类较多,如拉丝料(如牌号L5E89、S1003和T30S等)、BOPP膜料(如T36F、F280F)、均聚注塑料(如1100N、V30G等)、共聚注塑料(如K8003、EPS30R和M2600R)、纤维料(如牌号S2040、Z30S等)、透明料和管材料(PP-R 4220),涉及的下游应用在塑编、包膜、汽车、家电、玩具、服装、医疗卫生品、快餐行业及基建管材行业。供应端数据看,2020年1-10月PP新料供应累积同比增速为14.5%,此增速数据较高,考虑到当前上游厂家的中低库存以及中下游库存压力不大,产业链整体未出现累库,由此推断PP真实需求表现应该不错,我们预估前期整体需求增速可能达到15%,三季度需求增速可能达到20%,那么到底哪些行业的PP需求表现不错呢?

(1) BOPP 货紧订单多,高加工利润下后续补库驱动仍较强

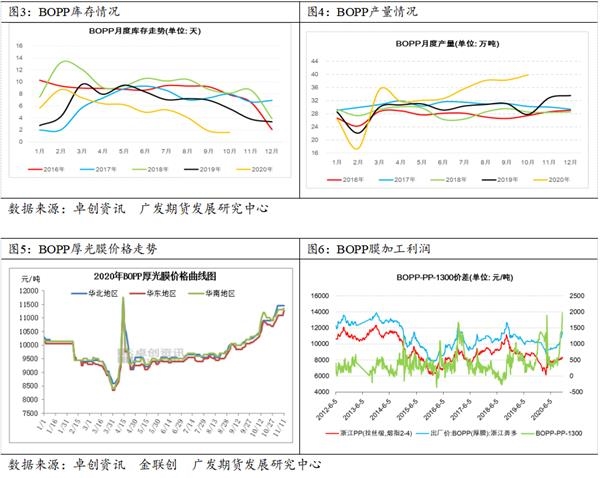

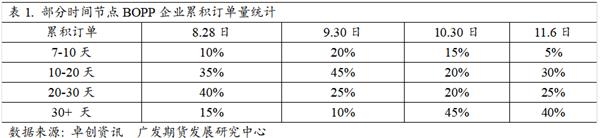

回顾2020年1-11月BOPP行情,除一季度因国内新冠肺炎疫情而持续下跌外,且除了4月特殊行情下单月涨幅较大外,剩余的7个月BOPP膜价格已实现连续上涨,5月起至11月BOPP涨势呈逐步放大趋势。截止11月13日,BOPP华东25U厚光膜价格当月已累积上调600元/吨至11450元/吨。究其原因,下半年BOPP市场刚需转强,终端食品、服装、化妆品及医药等领域均有较为明显的增长,加上海外新冠肺炎疫情持续,BOPP出口需求有所增加(据海关数据,1-9月累积出口284.83千吨,同比增长7.53%),据卓创数据测算,6-10月份BOPP膜产量184.8万吨,同比2019年增加23.7%。体现到BOPP企业订单上来讲,BOPP新单陆续跟进,累积订单越来越多,10月底BOPP膜厂累积订单已多数在一个月以上,10-30天的也较为集中。当前BOPP膜厂累积订单较多且成品库存历史低位,叠加膜厂加工利润较好且处于相对较高水平,我们认为接下来BOPP膜厂有较强的动力进行采货补库。

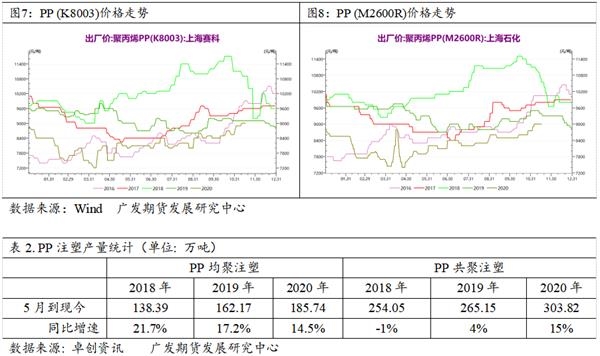

(2) 汽车、家电和玩具等注塑料需求维持较好表现

据卓创资讯排产数据测算,截至11.13日,今年5月份以来PP共聚累计产量同比增速15%,而2019年、2018年同期增速仅为4%和-1%。观测PP共聚料牌号赛科K8003和上海石化M2600R价格走势来看,PP共聚产量累计同比增速高达15%的条件下,5月份PP共聚价格走势整体呈现重心上移的态势,可以推断今年PP共聚料需求增速表现较好。

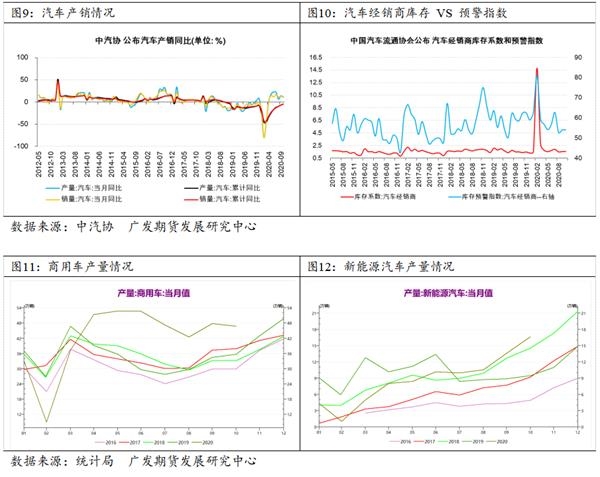

今年汽车、家电行业自二季度开始复苏,真正旺季发生在三季度直至现在。

汽车行业来看,根据中汽协公布的汽车产销数据,5-10月份汽车产量同比增速分别为18.2%、22.48%、21.93%、6.31%、14.11%和11%,5-10月份销量同比增速分别为14.48%、11.62%、16.37%、11.57%、12.85%和12.5%,汽车产销增速均表现较好,不过受一季度的较差产销表现拖累,1-10月份汽车产销累计同比增速分别为-4.6%和-4.7%,汽车产销累计同比数据仍未转正。剔除掉1-4月份国内疫情对汽车产销数据的影响,5-10月份汽车产销累计同比增速分别为15.5%和13.3%,其中今年表现较好的商用车、新能源汽车产量累计同比增速分别50.1%和15.5%。国内二季度以来汽车需求有较良好的产销表现,主要原因是在央地两级政府促进老旧车置换政策推动下,汽车总量指标恢复的同时,产业结构和车型结构得以明显优化,比如“国六”排放的商用卡车强劲增长、新能源车高低两端发力和豪华车需求动能释放。往后看,往年11-12月份是我国乘用车市的冬季旺销期,渠道库存仍保持较低水平,11-12月的产销回升有助于库存改善和结构优化,冬季库存储备的加库存周期也将拉动厂商批发增量。

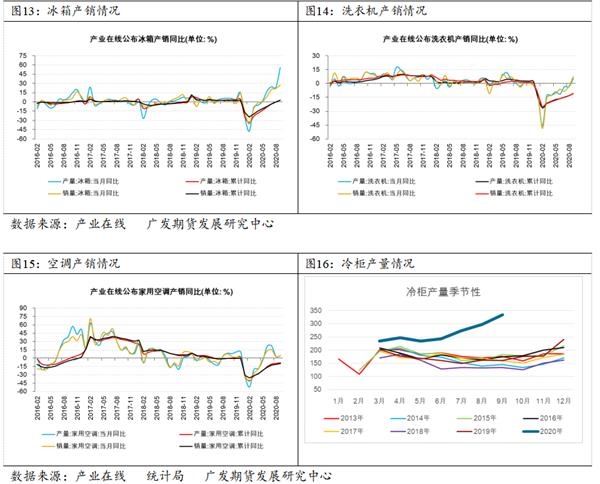

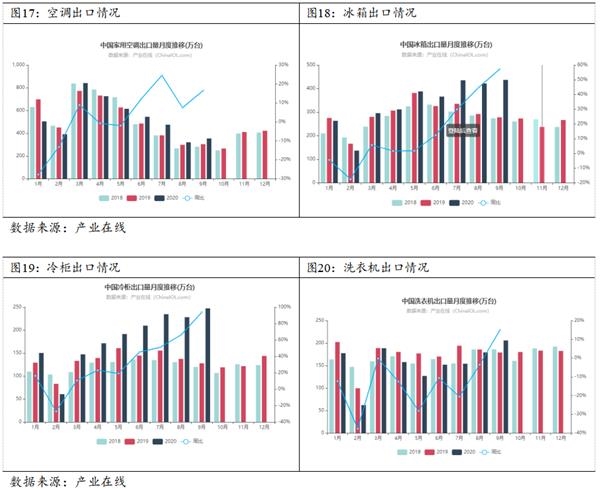

三季度家电行业产销持续亮眼,彻底扭转了一季度以来家电行业受疫情拖累导致的惨淡数据。7-9月份冰箱产量增速分别为24.9%、23.5%和56.1%,销量增速分别为20.3%、22%和27.9%,1-9月份累计产销增速分别为2.95%、3.28%,产销数据双双转正。冷柜产量数据也不例外,7-9月份冷柜产量增速分别为82.69%、82.76%和107.25%,另洗衣机、空调和微波炉等产量数据增速向上势头较足且未见明显拐头。国内家电行业的复苏并持续保持向上势头,除国内疫情控制到位后内需的不断释放外,外部出口需求表现超出市场预期,中国家用电器研究院和全国家用电器工业信息中心10月27日发布的《2020年中国家电行业三季度报告》显示,前三季度家电出口大幅回升,累计出口同比增长17.3%,疫情爆发后,中国成为全球范围内少有的能够提供可靠产能的国家,这为一部分企业带来了新的出口订单。据产业在线数据,三季度以来,7-9月份家用空调出口增速分别为25%、7%和15%,冰箱出口增速分别为30%、43%和56%,冷柜出口增速分别为43%、62%和93%,洗衣机出口增速分别为-22%、-3%和15%,微波炉出口增速分别为28%、23%和32%。

家电出口需求较好之外,使用PP均聚注塑和共聚注塑料的玩具出口需求保持向好态势,以出口金额来计算,7-10月份玩具出口金额分别为251.1亿元、276.2亿元、285.3亿元和286.5亿元,同比增速分别为24.8%、3.99%、6.42%和18.63%,三季度以来人民币持续升值,玩具行业出口金额仍能保持超过10%的增速实属不易,玩具对PP需求的消耗带动不容忽视。

(文章来源:广发期货)

相关文章

今日头条

图文推荐