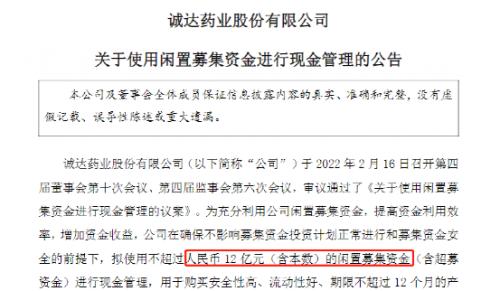

雪道尽头是骨科?“3亿人上冰雪”安全隐患多,保险怎么选

来源:国际金融报 2022-02-17 10:23:04

又是被谷爱凌、苏翊鸣“圈粉”的一天。2月14日,北京冬奥会赛程已过半,中国大约有5.15亿人看了总台的赛事转播,这背后是大家对冰雪运动的喜爱和关注。

事实上,自北京冬奥会申办成功以来,我国冰雪运动发展迅速,“三亿人上冰雪”的目标已经实现。中国旅游研究院发布的最新数据显示,2021-2022年冰雪季,我国冰雪休闲旅游人数将达到3.05亿人次,“全民冰雪热”正在到来。

冰雪运动刺激有趣,但安全隐患也不可忽视。“骨科医生说1天9台手术7台是滑雪滑的”“雪道的尽头是骨科”因此冲上热搜,网友也纷纷调侃,“人家谷爱凌,你是骨爱折”。同时,也带动了冰雪运动保险的热销。

保险业内专家提醒,滑雪保险就是意外险的一种,但大多数意外险是不包含滑雪意外责任的。因此购买保险时,要注意必须是“扩展”了滑雪运动或者“明确未除外”滑雪责任的意外险,或者直接购买专属滑雪保险。

保险保障是刚需

正如骨科医生介绍,滑雪滑冰等运动相对高速,加上装备较重,造成的损伤多是高能量损伤,通常比球类、跑跳等运动损伤严重程度更高,还有不少人发生骨折,骨折多集中在手腕部、足踝部和腰部。

滑雪伤害事故导致的损失也相当惊人。据统计,在我国平均每起事故金额132591.51元,中位数为81428.42元。直接经济损失最大的损失额度为161.64万元,损失额度最小的案例直接经济损失为3331.49元。

慧择携保事业部总经理贺建向记者表示,从滑雪的行为来讲,意外险需求应该是最高的。“滑雪很容易出意外,磕磕碰碰的多,也容易骨折,大家还是有痛点需求的。”

需要注意的是,不是所有意外险都包含滑雪意外责任。作为高风险运动项目之一,滑雪运动不同于普通的意外伤害,所以通常会被列在免除责任内。

“我们也发现,冰雪运动创伤发病率较高,用户对意外保障的需求快速增长,然而普通意外险往往不包含滑雪等高风险冰雪运动的保障责任。”众安保险有关负责人介绍,公司在今年2月5日正式推出了“全民冰雪运动意外险”,既是针对高风险冰雪运动量体裁衣,满足用户的定制需求,也是助力更多热爱冰雪运动的人群能参与到冰雪运动中来。

“全民冰雪运动意外险”是为用户在盈利性场所进行的高山滑雪、单板滑雪、雪橇、滑冰、冰球、冰壶等运动提供保障,保障范围既包括意外医疗、意外身故残疾、意外骨折,也有误伤他人和旅程取消的责任保险,还包括滑板、雪橇等用具被盗抢或受损的财产保险,最高的保障总额度超过40万元。此外,该产品还为用户提供紧急救援服务,包括急救指导、医疗运送以及协助就医住院等。

产品有待创新

贺建指出,保险产品的销售场景与其他业态不同,通常消费者主动去找一款保险产品的场景相对较少。以滑雪类保险为例,其消费场景多数是在运动的场景下,比如买滑雪装备、找教练学习滑雪、景区的门票等都有保险产品覆盖。从用户筹备滑雪到去滑雪现场,各个环节都有保险产品的植入。所以,冰雪热一定会带动保险产品销售。

他同时提出,在冬奥会的带动下,保险行业在滑雪、滑冰等运动保险产品创新、完善服务、提升品牌效应上很有机会。“针对喜爱滑雪运动的这类人群,他们的综合素质以及消费能力相比其他运动会高很多,有一些高需求是可以创新的。”贺建直言,目前市面上大多数产品是户外运动通用的产品,而不是针对滑雪运动这一特殊人群的产品。然而,有滑雪爱好者希望将个人责任做到100万元甚至更高的需求是有的,而不是停留在几块钱或十几二十块钱这种产品上做简单的一个保障。因此,产品需要做一些升级和创新。

贺建还建议,险企完善服务、提升品牌效应。“喜爱滑雪的这部分人群除了滑雪运动,还爱好其他的一些比如冲浪、潜水等其他运动,他们保险意识增强后,也会主动给自己买一些健康险、寿险类的产品。”

如何挑选滑雪保险

那么,滑雪保险该如何挑选?投保时又该注意些什么?

保险业资深人士杨帆告诉《国际金融报》记者,首先得判断一款保险是否包含滑雪意外责任。一般情况下,只要责任免除条款中包含所有“高风险运动”且没有明确限定范围的,都无法保障滑雪意外。

包含滑雪意外责任的产品必须是“扩展”了滑雪运动,或者“明确未除外”滑雪责任的意外险。

或者是专门针对旅行及户外运动的保险产品。

杨帆补充称,一款好的滑雪保险一般要包含以下几个方面:

一是意外身故/伤残:意外险的基础保障,保额要买足,伤残赔付是根据实际的伤残等级赔付保额的一定比例。

二是意外医疗:发生意外后就医或住院产生的费用,额度越高越好,部分产品包含住院津贴。

三是医疗运送和送返/身故遗体运送和送返:发生意外时紧急救援和运送回国的费用,出国滑雪建议选择带这项的。

四是航班/旅程延误及财务/证件丢失:一般境外旅行险会包含此类保障,此类通常还包含签证被拒、银行卡盗刷等旅行保障内容,出国可选用,国内没啥必要。

五是医疗/住院直付:发生意外就医和住院不需要自己掏钱,保险公司在医疗额度内直接向医院结算,尤其是出国旅行/滑雪/潜水时,这项能避免许多麻烦,是非常人性化的。

六是个人责任:类似车险中的三者险,即对他人或物造成的伤害需要赔偿的,比如在雪场撞伤人,撞坏人家的板子需要赔偿的,由保险公司赔偿,这里也要注意附加条款的免责条款是否免责了高风险运动。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐