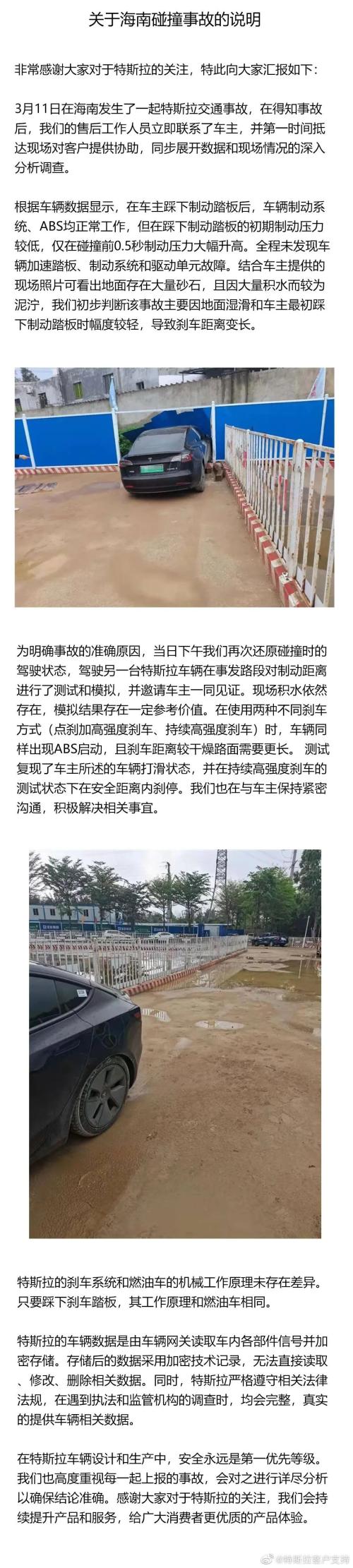

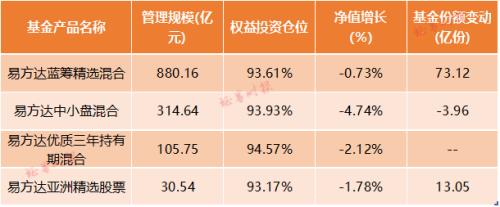

官方首次提出:2025年风电、光伏发电量占比达16.5%

来源:上海证券报 2021-04-19 15:16:05

刚刚,国家能源局综合司发布了一份对《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》(下称《征求意见稿》)公开征求意见的公告。和之前坊间流传的版本相比,这份文件又有了大量改动,并首次提出风电、光伏发电量占比到2025年达16.5%左右的目标。

在业内看来,这是中央再次明确达成碳达峰、碳中和两大战略目标的路径——大力发展可再生能源,尤其是风电和光伏。预计“十四五”期间,风电、光伏的装机量都将迎来快速增长,国内能源结构也将发生急剧调整。

风电、光伏2025年发电量占比达16.5%

根据《征求意见稿》,2021年风电、光伏发电发电量占全社会用电量的比重达到11%左右。这就意味着,2021年风电和光伏发电比重将提升1.3个百分点左右。市场据此推测,今年风电光伏并网装机可能在1.1亿千瓦左右。

不过,在中国新能源电力投融资联盟秘书长彭澎看来,2021年的新增装机主要基于市场规模、设备价格等一系列因素的影响,11%左右基本对应的是2020年并网的项目,2021年新增项目在当年基本上起不到太大作用。

和此前不一样的是,此轮《征求意见稿》首次明确,风电、光伏发电量占全社会用电量的比重将逐年提高,到2025年达到16.5%左右。

对此,中信证券首席电新分析师华鹏伟在接受上海证券报记者采访时表示,11%的占比目标之前已经提过,2025年达到16.5%的占比目标则是首次提出。同时,文件还要求加快确定2022年并网规模,意味着国家明确了“十四五”期间要通过进一步提高风电光伏占比来调整能源结构、完成碳达峰任务的意图。

公开数据显示,2020年全国风电、太阳能累计发电量达到7270亿千瓦时,全社会用电量75110亿千瓦时,占比在9.7%左右。

各省未来消纳规模指标

只有下限、没有上限

《征求意见稿》还要求,按照目标导向和责任共担原则,制定发布各省级行政区域可再生能源电力消纳责任权重,引导各省级能源主管部门依据本区域非水电消纳责任权重,积极推动本省(区、市)风电、光伏发电项目建设和跨省区电力交易,确定本省(区、市)完成非水电最低消纳责任权重所必需的年度新增风电、光伏发电项目并网规模和新增核准(备案)规模,认真组织并统筹衔接做好项目开发建设和储备工作。

“这意味着国家不再统一发年度指标,而是由各省根据国家给的消纳权重、本省用电量自行计算出保障性规模。超出保障性规模的,为市场化规模。因此,各省未来的规模指标只有下限,即保障性规模,没有上限,意味着市场化规模不限。”业内专家、智汇光伏创始人王淑娟说。

她表示,这一版的内容做了大量精简,有利于突出重点,便于执行。同时,新版本对之前一版中争议较多的内容都进行了修改。

据她介绍,在旧规则下,风电、光伏项目的发展规模受“补贴总额”和“电网消纳”两个条件的限制,规模有上限。未来的风电、光伏项目均无补贴,因此“补贴总额”不再是上限。

新规则下,风电、光伏发展的下限为“消纳责任权重倒算出的保障性规模”,而上限已明确没有。电网将由“制约天花板”转变为“接网服务提供方”,对风电、光伏项目实行“能并尽并”。

她同时表示,随着风电、光伏渗透率越高,电网调峰调频的服务成本越高,当高到一定程度,保持合理的弃电率可能更经济。在当前的风电、光伏成本下,主要投资企业已可接受“保证合理弃电率下,大幅提高新增装机规模”的新理念。

保障性并网规模可省际置换

《征求意见稿》还提出,保障性并网规模可省际置换,通过跨省区电力交易落实非水电消纳责任权重的,经送、受省份协商并会同电网企业签订长期协议后,根据输送(交易)新能源电量相应调减受端省保障性并网规模并调增至送端省。这对一些完成年度消纳权重压力大的省份是利好。

对于保障性并网范围以外仍有意愿并网的项目,《征求意见稿》明确,可通过自建、合建共享或购买服务等市场化方式落实并网条件后,由电网企业予以并网。并网条件主要包括配套新增的抽水蓄能、储热型光热发电、火电调峰、电化学储能、可调节负荷等灵活调节能力。

“现在,包括光伏在内的可再生能源面临着非常好的发展机遇期。”国家发展改革委能源研究所可再生能源中心研究员时璟丽认为。

她指出,在风光进入到平价无补贴阶段后,电力消纳保障机制至少在“十四五”和“十五五”都是一个最重要的落实国家“双碳”战略和目标的机制。一方面,提供逐年的新增可再生能源装机的需求和市场空间,另一方面,也为所有已建成的项目在运行阶段能够被消纳提供相应的保障。因此,消纳的定位就要发生根本性的变化,“十四五”开始转为发展定消纳。

相关报道:

五部门发文引导加大对风电、光伏发电等行业金融支持力度

(文章来源:上海证券报)

相关文章

猜你喜欢

今日头条

图文推荐