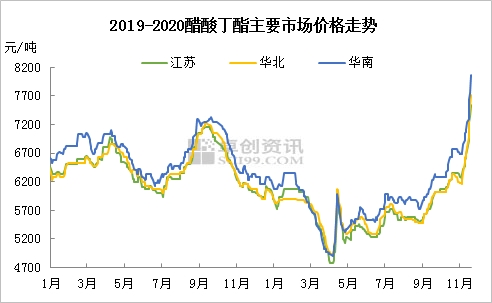

风险偏好改善下 聚酯产品价格驱动分析

来源:卓创资讯73人参与讨论 2020-11-13 15:19:03

新冠疫苗研发取得重大突破,市场信心得到极大提振,周一国际油价大幅回升,布伦特一度上涨至43.48美元/桶。原油的上涨带动商品期货同步攀升,聚酯相关产品TA、EG以及PF主力期货日内也分别出现1.48%、1.87%以及1.90%的涨幅。虽然,风险偏好的回归或将影响聚酯行业,但是终端需求的弱化趋势将在11月下旬逐步显现。

风险偏好改善下聚酯温和上涨

虽然风险偏好改善,但是聚酯产品期现货涨幅相对温和,可见,聚酯的整体涨幅较原油的上涨幅度来看依旧偏低,主要是因为聚酯行业基本面市场价格传导相对比较滞后且供需面影响下涨幅因此受限。

从期现货市场不同幅度来看,产品表现出不同的差异:其中PTA由于供给压力较大,虽然日内聚酯工厂产销出现脉冲式的增长,但并未提现到PTA现货市场成交方面,现货市场依旧缺乏聚酯工厂的买盘支撑,现货价格涨幅不及期货市场。

另外,虽然涤纶短纤日内产销也出现了351.75%的峰值,但是部分工厂表示日内短纤成交下游占比不足60%,可见需求跟进依旧谨慎。

毋庸置疑的是,市场对于公共卫生事件预期变化在逐步改善,那么该变化对于行业终端需求的影响不会短期向好,更多将呈现为对原油需求以及化工板块预期的改善,从而带动聚酯产品价格重心出现上移。在这一阶段下,聚酯整体的供需将逐步趋于宽松,特别是终端纺织服装行业将进入传统的淡季。

也就是说,风险偏好改善带来的成本上移并不能与需求支撑共同作用于市场,那么,价格的反弹空间也将受制于需求端所带来的负面影响。

风险偏好改善下的价格驱动因素变化

前期聚酯产业的价格驱动逻辑主要在于供需面,在聚酯产品中PTA基于高位的社会库存、新装置投产压力下一直被市场看做空配的产品。

而涤纶短纤与乙二醇相对于PTA而言供需压力并不突出,被市场一贯看做聚酯行业多配的产品。但是,伴随着风险偏好的改善,成本驱动或在未来一个阶段将逐步影响到聚酯产品。

成本驱动

从原油市场走势来看,国际油价已实现连续上涨。周二WTI盘中突破每桶42美元,布伦特也一度突破到44美元,至收盘分别录得2.7%及2.9%的涨幅。

从疫苗的影响来看,虽然原油的需求在短期并不能出现明显的改善,但市场风险偏好的影响使得市场对未来原油需求预期出现改善,在这一阶段下市场将保持偏暖的行情运行。

但是,现阶段石油依旧处于供需失衡的状态,预期改善并不能消除目前失衡的格局,仅仅改善投资者的交易情绪和对市场的预期研判,待情绪消退,市场仍需要进一步的消息面的刺激或回归基本面市场运行。

供应驱动

从供应端来看,PTA以及乙二醇短期仍将受到新装置投产带来的影响,并且这个影响将持续至2021年一季度。

从单套产能的产出和目前市场的社会库存基数来看,PTA的供应端压力尤为突出;而卫星石化的投产将进一步加深乙二醇工艺路线的多元化道路,同时乙二醇的供应压力将在2021年二季度逐渐明显。

需求驱动

从需求驱动来看,2020Q4-2021年Q1下游聚酯计划新增产能285万吨,其中多以涤纶长丝以及聚酯瓶片为主,涤纶短纤暂无投产计划。

并且285万吨聚酯产能折算聚酯原料(PTA及MEG)消费分别在243万吨以及95万吨,单从需求边际增量上来看,并不能消化聚酯原料端的边际增量。

综上可见,聚酯端的供需压力在未来两个季度内将表现趋弱,并且考虑到终端织造虽然目前开机率一直保持相对高的水平,但是已明显感受到织造端的新订单的下达放缓,预估在11月中下旬织造开机率将出现回落的趋势。

因此,可见风险偏好改善下成本驱动因素将逐步提升,但是聚酯原料的供需压力矛盾前景堪忧。

(文章来源:卓创资讯)

相关文章

今日头条

图文推荐